Глава 2. Анализ финансового состояния сб рф

2.1. Организационно-экономическая и правовая характеристика Сберегательного банка Российской Федерации

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России), создан в форме акционерного общества в соответствии с Законом РСФСР "О банках и банковской деятельности в РСФСР" от 2 декабря 1990 г. Учредителем Банка является Центральный банк Российской Федерации.

Фирменное (полное официальное) наименование Банка: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество); сокращенное наименование: Сбербанк России ОАО;

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также настоящим Уставом.

Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации.

Основным акционером Сбербанка является Банк России, который является держателем контрольного пакета акций.

Банк создается без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии Банка России.

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Уставный капитал Банка сформирован в сумме 1 000 000 000 рублей и разделен на 19 000 000 обыкновенных акций номинальной стоимостью 50 рублей и 50 000 000 привилегированных акций номинальной стоимостью 1 рубль. В июне 2007 г. проведено дробление обыкновенных и привилегированных именных бездокументарных акций Сбербанка РФ, в результате которого каждая обыкновенная именная акция номинальной стоимостью 3000 рублей конвентируется в 1000 штук обыкновенных акций номинальной стоимостью 3 рубля и каждая привилегированная именная акция номинальной стоимостью 60 рублей конвентируется в 20 штук привилегированных акций номинальной стоимостью 3 рубля. Количество объявленных обыкновенных акций 7 413 052 000 штук, привилегированных 15 173 896 000 штук. Размер уставного капитала зарегистрирован в сумме 67 760 844 000 рублей.

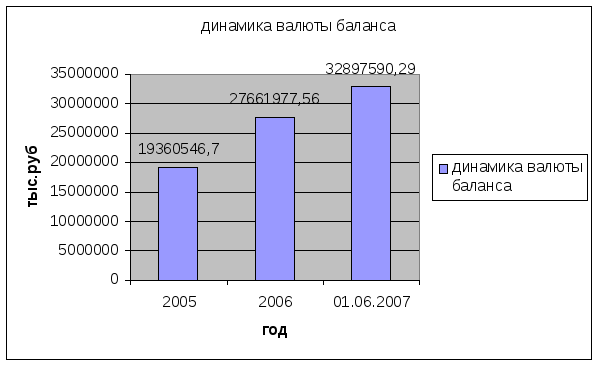

З а

анализируемый период валюта баланса

отделения выросла на 69,9%, с 19,36млрд.руб

в 2005г. до 32,89млрд.руб. в 2007г.(рис.1)

а

анализируемый период валюта баланса

отделения выросла на 69,9%, с 19,36млрд.руб

в 2005г. до 32,89млрд.руб. в 2007г.(рис.1)

Рис. 1. динамика валюты баланса за 2005-2007гг.

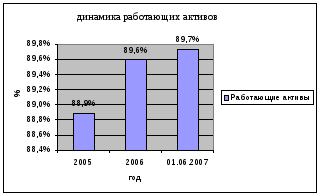

За анализируемый период произошло изменение структуры активов. Доля работающих активов в общей сумме активов банка имеет тенденцию к увеличению с 88,9% в 2005г. до 89,7% в 2007г., что является безусловно положительным фактом, так как всё больше активов банка приносят доход.(рис.2)

Рис.2. динамика работающих активов

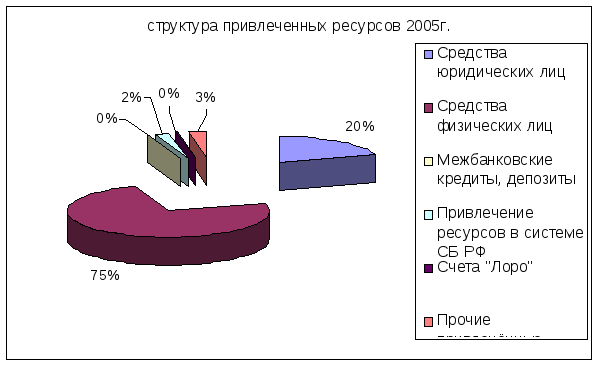

В структуре привлеченных ресурсов за 2005г. наибольший удельный вес имеют средства физических лиц около 75%, вторым по объёмам являются средства юридических лиц 20% в общей сумме привлеченных ресурсов.(рис.3)

Рис.3. Структура привлеченных ресурсов за 2005г.

Особенностью прошедших лет является опережающий рост вкладов в национальной валюте (198%) по сравнению с валютными вкладами (148%). Основные усилия Отделения по данному направлению деятельности были направлены в прошлые годы на развитие долгосрочных инструментов, что создавало хорошие предпосылки для развития инвестиционного кредитования. Остаток вкладов с договорным сроком хранения свыше года увеличился за 2005-2006 гг. на 4п.п. удельный вес долгосрочных депозитов во вкладах физических лиц составил 81%.

Ежегодно растет объем средств, поступивших во вклады путем безналичных перечислений. За 2005-2006 годы на счета по вкладам населения поступило безналичным путем более 21 млрд. руб., а за 6 месяцев 2007г. еще 9,3 млрд. руб.

Повышенное внимание отделением уделяется работе с социально незащищенными слоями населения. Особое место в структуре вкладов занимают социально ориентированные вклады, в первую очередь пенсионные вклады. Удельный вес таких вкладов в общем объеме рублевых вкладов составляет 54%. Наряду с приемом вкладов Отделение обслуживает экономически активное население и пенсионеров выплачивая их доходы. На 1 января 2007 года через учреждения банка получают заработную плату 106,2 тыс. человек (на 01.07.2007г. – 124,4 тыс. чел.), что составляет 17% всего работающего населения области. В отделении обслуживается более 30% общего числа пенсионеров органов социальной защиты населения (90 тыс. чел.) и 95% военных пенсионеров (18,4 тыс. чел.).

Целенаправленная работа Отделения по организации комплексного обслуживания юридических лиц способствовала формированию стабильной клиентской базы и привлечению на обслуживание новых корпоративных клиентов.

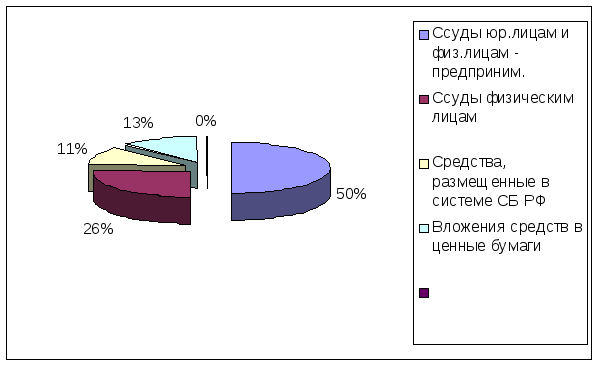

В структуре работающих активов наибольший удельный вес имеют ссуды юридическим и физическим лицам – предпринимателям около 50%, вторым по объёмам являются ссуды физическим лицам 26%, третьим по значению являются средства вложенные в ценные бумаги 13%, средства размещенные в структуре СБ РФ составляют 11%.(рис.4.)

Рис.4. структура работающих активов за 2005г.

За анализируемый период произошло изменение чистой прибыли с 611,4млн.руб. в 2005г. до 874,84млн.руб. в 2006г. По состоянию на 1.07.2007г. чистая прибыль отделения составляет 505,65млн.руб. и к концу года превысит уровень предыдущего года.(рис.5)

Рис.5. Динамика изменения чистой прибыли за 2005-2007гг.

Обеспечение Отделением за 2005-2006 годы весомого финансового результата было достигнуто за счет роста объема полученных доходов и строгого контролирования производимых расходов.

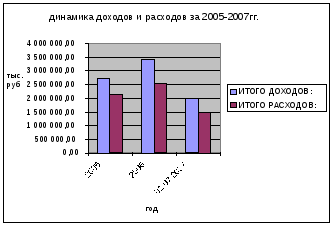

Доходы Отделения за 2006 год превысили доходы 2005 года на 24,5% и составили 3,4млрд.руб.. Активная кредитная политика Банка позволила обеспечить еще более сбалансированную структуру доходов, по сравнению с предыдущими годами. Удельный вес доходов от операций кредитования в совокупных доходах составил за 2006 год 66,1% (2005 год - 66,1%), что на 12,6 п.п. выше уровня 2004 года. В абсолютном выражении процентные доходы от операций кредитования за 2006г. превысили 2,5млрд. руб., что на 25% выше аналогичного показателя за предыдущий год и в 2 раза превышает значение 2004 года.(рис. 6)

Рис.6. Динамика доходов и расходов за 2005-2007гг.

Все более существенную роль начинают играть доходы от кредитования частных клиентов, которые за 2006 год выросли в 1,3 раза, и их доля в доходах Отделения увеличилась с 24,5% до 25,2%.

В анализируемом периоде особое усилие отделения было сконцентрировано на развитии операций кредитования физических лиц, остаток ссудной задолженности по этой категории клиентов увеличился в 1,8 раза с 2,5 млрд. руб. до 4,5 млрд. руб.

Достигнутые высокие результаты по развитию данного направления деятельности были обеспечены за счет изменения системы продаж кредитных продуктов: увеличения точек обслуживания частных клиентов, расширения полномочий филиалов по самостоятельному принятию решений о выдаче кредитов, совершенствование процедуры оформления кредитов. Быстрому развитию операций кредитования физических лиц способствовал и широкий спектр кредитных продуктов, способный удовлетворить практически любые потребности граждан. Для удобства клиентов в 2007г. в центре Калуги открыт новый Дополнительный офис – центр потребительского и ипотечного кредитования, увеличено время обслуживания клиентов.

В качестве новых технологий при совершении

операций кредитования физических лиц

активно используется безналичное

зачисление кредитных средств на

банковские карты или во вклады, что

позволяет клиенту получать кредит, не

приходя в банк. С целью экономии времени

клиентов на погашение полученных

кредитов широко используется практика

безналичного списания средств со счетов

заемщиков по вкладам согласно их

поручениям.

качестве новых технологий при совершении

операций кредитования физических лиц

активно используется безналичное

зачисление кредитных средств на

банковские карты или во вклады, что

позволяет клиенту получать кредит, не

приходя в банк. С целью экономии времени

клиентов на погашение полученных

кредитов широко используется практика

безналичного списания средств со счетов

заемщиков по вкладам согласно их

поручениям.

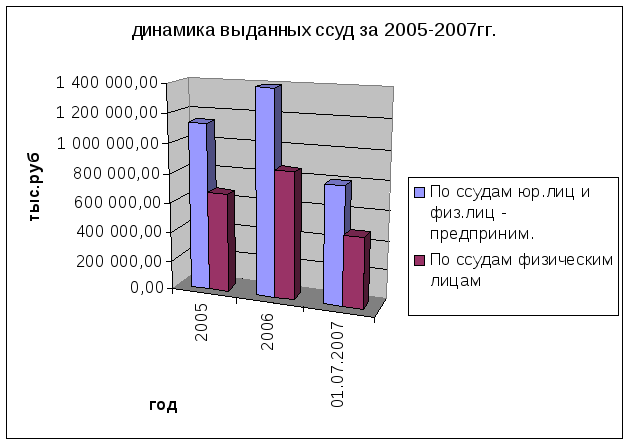

Рис.7. Динамика выданных ссуд за 2005-2007гг.

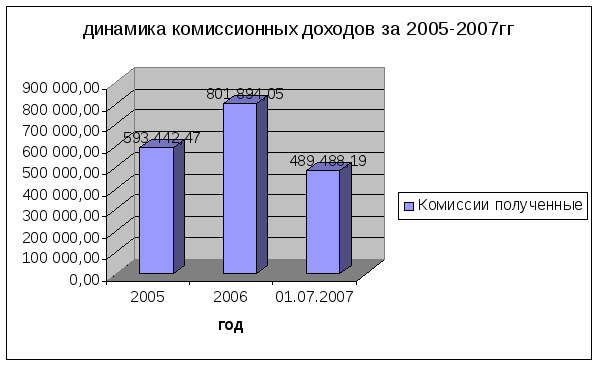

Развитие и

расширение набора предлагаемых клиентам

платных услуг позволили увеличить за

2006 год более чем в 1,3 раза объем полученных

Отделением комиссионных доходов. За

анализируемый период Отделением получено

комиссионных доходов в размере 801,89 млн.

руб. Увеличилась доля данной категории

доходов в совокупных доходах отделения

с 21,7% до 23,5%, а в чистых операционных

доходах с 32,1% до 39,8%.(рис.8.)

Развитие и

расширение набора предлагаемых клиентам

платных услуг позволили увеличить за

2006 год более чем в 1,3 раза объем полученных

Отделением комиссионных доходов. За

анализируемый период Отделением получено

комиссионных доходов в размере 801,89 млн.

руб. Увеличилась доля данной категории

доходов в совокупных доходах отделения

с 21,7% до 23,5%, а в чистых операционных

доходах с 32,1% до 39,8%.(рис.8.)

Рис. 8. Динамика комиссинных доходов Калужского ОСБ в период с 2005 по 01.07.2007гг.

Основным направлением размещения средств являются операции кредитования. Отделение активно наращивало объемы вложений в реальный сектор экономики, расширяло услуги по кредитованию всех категорий корпоративных клиентов, независимо от размера их бизнеса, субъектов малого предпринимательства и частных клиентов.

За 2005-2006 гг. ссудная задолженность Отделения возросла в промышленности в 1,8 раза до 5 801 млн. руб., в торговле и общественном питании в 2,1 раза до 2 266 млн. руб., в транспорте и связи в 8 раз до 130,1 млн. руб. Остаток ссудной задолженности по кредитам, представленным предприятиям агропромышленного комплекса незначительно вырос (1,3 раза) и составил 878,2 млн. руб.

В 2005-2006 годах Отделение продолжило сотрудничество с аффилированными структурами РАО ЕС «России» - ОАО «Калуганерго», ОАО «Калужская сбытовая компания». Увеличен объем кредитования предприятий группы «Эликор» (ОАО «Элмат», ООО «Коралл-Сервис», ЗАО «Коралл»), ОАО «Автоэлектроника» (ОАО «Автоэлектроника», ООО НПП «Автэл», ООО СП «Гремячево», ЗАО СП «Корекозево», ОАО «Инсэл», ООО «Дженсер-Калуга»). Сохранены объемы кредитования торговых предприятий группы ЗАО «Шейла», ОАО «Березичский стекольный завод». Существенно увеличены объемы кредитования ОАО «Калужский турбинный завод», ОАО «Калужский двигатель», ОАО «КЗАЭ», ФГУП «КЭМЗ», ЗАО «Плитспичпром», ЗАО МП «Трейдинг».

Отделение кредитует предприятия ОПК такие, как ОАО «Калужский турбинный завод», ОАО «Калужский двигатель», ФГУП «Калужский электромеханический завод», ФГУП «Калужский завод телеграфной аппаратуры», ОАО СКБ «Сектор», ОАО НИИ «Материалов электронной техники», ОАО «Восход» - Калужский радиоламповый завод», ОАО «СКТБ радиооборудования», ФГУП ОНПО «Технология», ФГУП «Сосенский приборостроительный завод», ОАО «Малоярославецкий приборный завод».

Наиболее крупными заемщиками Отделения, занятыми в сфере сельского хозяйства, являются ООО «Заря-ОГО», ОАО «Галантус», ОАО «Тепличный», ООО «Птицефабрика «Радон», ЗАО «Кольцово», ЗАО СП «Гремячево», ЗАО СП «Корекозево, ФГУ СП «Родина».

Реорганизация структуры Сбербанка России, укрупнение территориальных банков и приближении к новому административному делению страны. Образован Среднерусский банк Сбербанка России. Ресурсы нового банка позволяют самостоятельно вести крупные инвестиционные проекты.

В Российской Федерации 85 субъектов. Понятно, что пытаться понять из Москвы особенности развития каждого очень тяжело. Поэтому в Сбербанке существует несколько уровней управления подразделениями, каждый из которых обладает своими полномочиями и ответственностью.

Филиальная сеть Сбербанка охватывает все российские регионы и насчитывает сегодня свыше 20 тысяч единиц. Централизованное управление осуществляется за счет взаимодействия Центрального аппарата с семнадцатью территориальными подразделениями, которые, в свою очередь, осуществляют управление региональными филиалами, расположенными на территории, объединяющей не более семи субъектов Федерации.(см. Приложение 4)

Среднерусский банк имеет более 350 офисов по обслуживанию юридических лиц. В настоящее время в них обслуживается более 121 тысячи клиентов.

Общий объем осуществленных в 2006 г. Сбербанком России внешнеторговых документарных операций составил 3,45 млрд. долл., что на 64,3% превышает уровень 2005 г. Стоимость кредитных линий иностранных банков по торговому финансированию была уменьшена на 30% по сравнению с предыдущим годом, что определило высокий спрос на внешнеторговые продукты банка.

Отчетность Сбербанка за 2006 г. по международным стандартам понравилась аналитикам. И хотя многие из них ожидали большей прибыли, эксперты приятно удивлены структурой доходов. Банк стал больше зарабатывать на кредитах, взяв под контроль рост издержек. Прибыль до налогообложения увеличилась на 52% до 24,6 млрд. руб., а чистая прибыль — на 38% до 19,3 млрд. руб. Акции Сбербанка должны дорожать, считают аналитики. 2007 год подтвердил этот прогноз.

В рейтинге 2006 года публикуемый журналом The Banker, Российские банки продолжают доминировать в Центральной и Восточной Европе, занимая 17 место в списке 25 крупнейших. Возглавляет российское представительство Сбербанк. За год он увеличил капитал на 42% до $7,4 млрд. и впервые вошел в первую сотню в мире по версии журнала The Banker, переместившись со 138-го места на 82-е.

2.2. Анализ ликвидности и платежеспособности

Для проведения анализа ликвидности и платежеспособности необходимо провести расчет обязательных нормативов ликвидности, установленных Банком России для коммерческих банков.

Расчет норматива мгновенной ликвидности Н2 представлены в таблице 1. (1).

Таблица 1

Расчет норматива мгновенной ликвидности (1)

|

|

2005 |

2006 |

2007 |

|

Лам |

966424,8 |

1589103 |

2158201 |

|

Овм |

8717784 |

13517452 |

17042601 |

|

Н2=Лам/Овм*100% |

11,09% |

11,76% |

12,66% |

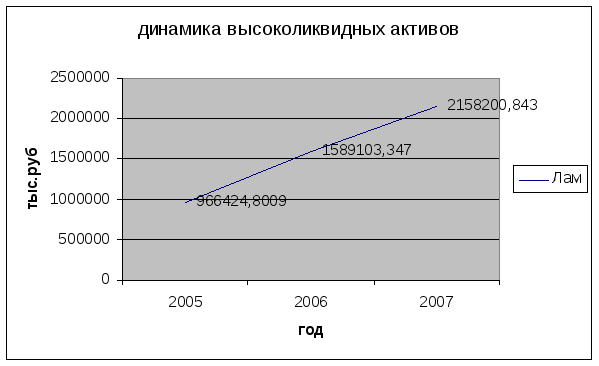

Норматив мгновенной ликвидности имеет тенденцию к увеличению с 11,09% в 2005г. до 12,66% в 2007г.это означает, что на 100 рублей обязательств до востребования банк имеет 11,09 копеек высоколиквидных активов. Это вызвано прежде всего увеличением высоколиквидных активов с 966млн.рублей в 2005г. до 1,58млрд.рублей в 2006г. и 2,15млрд.рублей в 2007г.(рис.9)

Рис.9. Динамика высоколиквидных активов

Расчет норматива текущей ликвидности Н3 представлен в таблице 2.(2)

Таблица 2

Расчет норматива текущей ликвидности (3)

|

|

2005 |

2006 |

2007 |

|

активы сроком до 30 дней |

6855723 |

10589407 |

12889980 |

|

обязательства до востребования и на срок до 30 дней |

9608796 |

14117216 |

17061976 |

|

Н3=Лат/ОВт8100% |

71,35% |

75,01% |

75,55% |

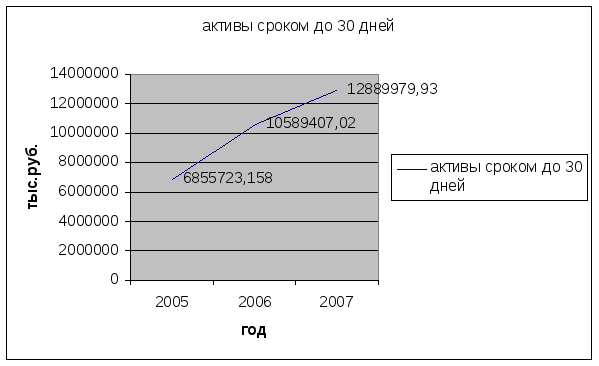

Норматив текущей ликвидности увеличивается с 71,35% в 2005г. до 75,01% в 2006г. и 75,55% в 2007г.,что соответствует минимальному значению в 70%. Это связано с увеличением активов сроком до 30 дней с 6,8млрд.рублей в 2005г. до 10,5млрд.рублей в 2006г. и 12,8млрд.рублей в 2007г. +88% к 2005г.(рис.10). А обязательства до востребования и на срок до 30 дней увеличились на 77,5% в 2007г по сравнению с 2005г.

Рис.10. Динамика активов сроком до 30 дней

Расчет норматива долгосрочной ликвидности Н4 представлен в таблице 3. (3)

Таблица 3

Расчет норматива долгосрочной ликвидности (4)

|

|

2005 |

2006 |

2007 |

|

долгосрочные кредиты |

10570503 |

14793289 |

17635350 |

|

долгосрочные обязательства |

14833927 |

20251305 |

23223614 |

|

собственные средства банка |

257370,7 |

399492,6 |

395182,3 |

|

Н4=Крд/(К+ОД) |

70,04% |

71,64% |

74,67% |

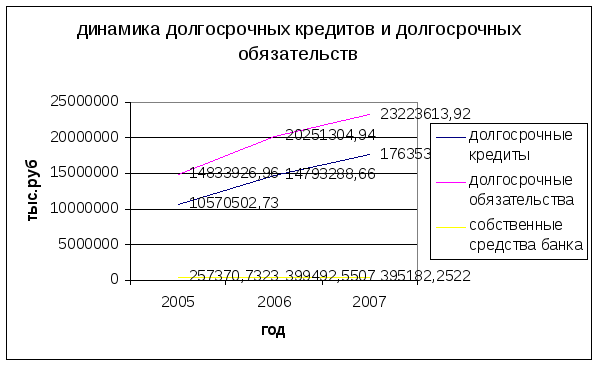

Норматив долгосрочной ликвидности имеет тенденцию к увеличению с 70,04% в 2005г. до 71,64% в 2006г. и 74,67% в 2007г. при максимально допустимом значении 120%. Это вызвано изменением долгосрочных кредитов и долгосрочных обязательств, а также изменением собственных средств банка.(рис.11)

Рис.11. Динамика долгосрочных кредитов, обязательств и собственных средств банка

Результаты анализа обязательных нормативов Банка России показывают, что все нормативы соответствуют оптимальным значениям и имеют тенденцию к увеличению в анализируемом периоде.

Для последующего анализа ликвидности необходим расчет дополнительных показателей, характеризующих степень диверсификации активных или депозитных операций.

Расчет показателя доли крупных кредитов представлен в табл.4.(4)

Таблица 4

Расчет показателя доли крупных кредитов (5)

|

|

2005 |

2006 |

2007 |

|

сумма крупных кредитов |

6252454 |

10531978 |

12572967 |

|

сумма выданных кредитов |

15100718 |

24655481 |

29392250 |

|

доля крупных кредитов |

41,41% |

42,72% |

42,78% |

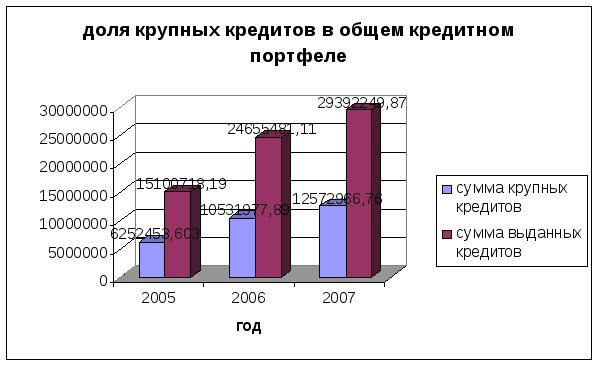

Расчет показывает, что доля крупных кредитов составляет от 41,41% в 2005г. до 42,72% в 2006г. и 42,78% в 2007г. Показатель характеризует степень диверсификации кредитного портфеля и имеет важное значение при анализе ликвидности.(рис.12)

Рис.12. Динамика доли крупных кредитов в общем кредитном портфеле

Следующим шагом анализа ликвидности является расчет показателя доли крупных депозитов. (5)

Таблица 5

Расчет показателя доли крупных депозитов (6)

|

|

2005 |

2006 |

2007 |

|

сумма крупных депозитов |

7465458 |

10585670 |

11635456 |

|

сумма депозитов |

18555318 |

26940373 |

32196531 |

|

доля крупных депозитов |

40,23% |

39,29% |

36,14% |

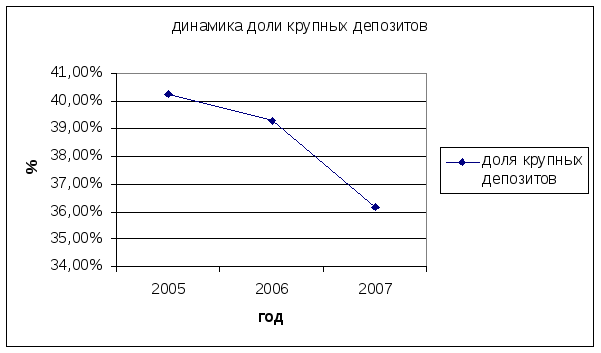

П оказатель

доли крупных депозитов характеризует

степень диверсификации привлеченных

ресурсов. Из расчета можно сделать

вывод, что показатель имеет тенденцию

к снижению от 40,23% в 2005г. до 39,29% в 2006г. и

36,14% в 2007г. тем самым увеличивается

уровень диверсификации привлеченных

средств.

оказатель

доли крупных депозитов характеризует

степень диверсификации привлеченных

ресурсов. Из расчета можно сделать

вывод, что показатель имеет тенденцию

к снижению от 40,23% в 2005г. до 39,29% в 2006г. и

36,14% в 2007г. тем самым увеличивается

уровень диверсификации привлеченных

средств.

Следующим показателем, характеризующим диверсификацию привлеченных ресурсов является показатель доли межбанковских кредитов.(6)

Расчет показателя доли межбанковских кредитов представлен в таблице 6.

Таблица 6

Расчет показателя доли межбанковских кредитов (7)

|

|

2005 |

2006 |

2007 |

|

сумма межбанковских кредитов |

456511,4 |

46268,77 |

512564,6 |

|

сумма привлеченных ресурсов |

18555318 |

26940373 |

32196531 |

|

доля межбанковских кредитов |

2,46% |

0,17% |

1,59% |

По результатам расчетов можно сделать вывод, что доля межбанковских кредитов в общей сумме привлеченных ресурсов не имеет четкого направления развития. Чаще всего межбанковскими кредитами пользуются для поддержания необходимого уровня ликвидности.

Вывод: по результатам анализа ликвидности можно сделать вывод о том, что все обязательные экономические нормативы соответствуют нормативным значениям и имеют тенденцию к увеличению:

-

Норматив мгновенной ликвидности имеет тенденцию к увеличению с 11,09% в 2005г. до 12,66% в 2007г.это означает, что на 100 рублей обязательств до востребования банк имеет 11,09 копеек высоколиквидных активов.

-

Норматив текущей ликвидности увеличивается с 71,35% в 2005г. до 75,01% в 2006г. и 75,55% в 2007г.,что соответствует минимальному значению в 70%.

-

Норматив долгосрочной ликвидности имеет тенденцию к увеличению с 70,04% в 2005г. до 71,64% в 2006г. и 74,67% в 2007г. при максимально допустимом значении 120%.

Так как зависимость между ликвидностью и доходностью является обратной, т.е. чем выше ликвидность, тем меньше доходность и наоборот, следовательно избыточная ликвидность может стать резервом увеличения доходности путем приведения ликвидности к необходимым показателям.

2.3. Анализ доходности

Для последующего анализа финансового состояния отделения необходимо провести анализ доходности, который позволит определить за счет каких источников отделение получает прибыль и свести к минимуму убытки от нерентабельных источников.

Для проведения анализа доходности необходимо провести анализ следующих показателей:

-

Среднегодовая фактическая процентная ставка работающих активов (доходность) (табл.7)

Таблица 7

Расчет среднегодовой фактической процентной ставки работающих активов

|

|

2005 |

2006 |

2007 |

|

процентные доходы |

2 054 837,51 |

2506736,7 |

1 443 109,30 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

среднегодовая фактическая процентная ставка работающих активов |

13,07% |

12,81% |

11,19% |

Среднегодовая фактическая процентная ставка работающих активов имеет тенденцию к снижению с 13,07% в 2005г. до 12,81% в 2006г.

-

Рентабельность активов (табл.8)

Таблица 8

Расчет показателя рентабельности активов

|

|

2005 |

2006 |

2007 |

|

чистая прибыль |

611 412,37 |

874 848,61 |

505 656,09 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

рентабельность активов |

3,89% |

4,47% |

3,92% |

Рентабельность активов за анализируемый период изменяется с 3,89% в 2005г. до 4,47% в 2006г. и 3,92% в 2007г.

-

Доходность активов (табл.9)

Таблица 9

Расчет показателя доходности активов

|

|

2005 |

2006 |

2007 |

|

доход |

2736424,015 |

3405450,971 |

7930545,045 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

доходность активов |

17,41% |

17,40% |

15,37% |

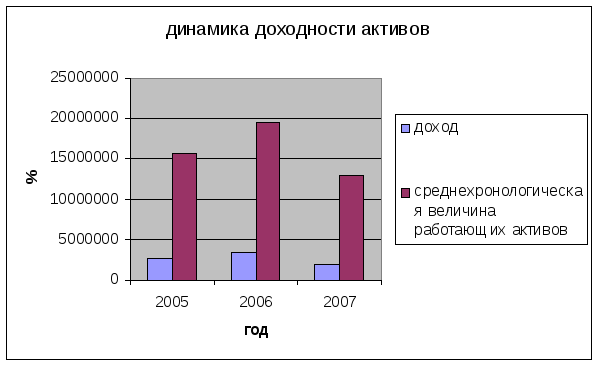

Доходность активов

в анализируемом периоде имеет тенденцию

к снижению с 17,41% в 2005г. до 17,4% в 2006г. и

15,37% в 2007г. (рис.14)

Рис. 14. Динамика доходности активов

-

Процентная доходность активов (табл.10)

Таблица 10

Расчет процентной доходности активов

|

|

2005 |

2006 |

2007 |

|

процентный доход |

2 054 837,51 |

2 506 736,67 |

1 443 109,30 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

процентная доходность активов |

13,07% |

12,81% |

11,19% |

Процентная доходность активов за анализируемый период снижается с 13,07% в 2005г. до 12,81% в 2006г.

-

Непроцентная доходность активов (табл.11)

Таблица 11

Расчет непроцентной доходности активов

|

|

2005 |

2006 |

2007 |

|

непроцентный доход |

681 276,76 |

900 664,31 |

540 840,87 |

|

среднегодовая фактическая процентная ставка работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

непроцентная доходность активов |

4,33% |

4,60% |

4,19% |

Непроцентная доходность в анализируемом периоде увеличивается с 4,33% в 2005г. до 4,6% в 2006г.

-

Процентная маржа (табл.12)

Таблица 12

Расчет показателя процентная маржа

|

|

2005 |

2006 |

2007 |

|

процентные доходы |

2 054 837,51 |

2 506 736,67 |

1 443 109,30 |

|

процентные расходы |

842 622,79 |

1 048 445,25 |

703 281,99 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

процентная маржа |

7,71% |

7,45% |

5,73% |

Процентная маржа за анализируемый период имеет устойчивую тенденцию к снижению с 7,71% в 2005г. до 7,45% в 2006г. и 5,73% в 2007г.

Снижение данного показателя происходит в основном из-за снижения процентных ставок по кредитам, что вызвано повышающейся конкуренцией в банковской сфере.

-

Непроцентная маржа (табл.13)

Таблица 13

Расчет показателя непроцентая маржа

|

|

2005 |

2006 |

2007 |

|

непроцентные доходы |

681 276,76 |

900 664,31 |

540 840,87 |

|

непроцентные расходы |

1 281 994,86 |

1 483 985,54 |

774 919,52 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

непроцентная маржа |

-3,49% |

-2,55% |

-1,40% |

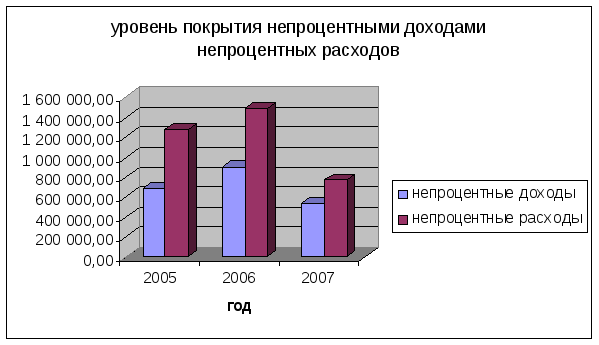

Значение показателя непроцентная маржа увеличивается с -3,49% в 2005г. до -2,55% в 2006г. и -1,4% в 2007г.

Отрицательное значение показателя свидетельствует о недостаточном уровне непроцентных доходов для покрытия уровня непроцентных расходов. (рис.15)

Рис. 15. Динамика уровня покрытия непроцентных расходов непроцентными доходами

-

«мертвая» точка доходности (табл.14)

Таблица 14

Расчет показателя «мертвая» точка доходности

|

|

2005 |

2006 |

2007 |

|

расходы |

2 124 617,65 |

2 532 430,79 |

1 478 201,51 |

|

непроцентные доходы |

681 276,76 |

900 664,31 |

540 840,87 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

«Мертвая» точка доходности |

9,18% |

8,34% |

7,27% |

Снижение показателя «мертвая» точка доходности с 9,18% в 2005г. до 8,34% в 2006г. и 7,27% в 2007г. характеризует уровень процентных доходов ниже которого деятельность отделения будет убыточным.

-

Коэффициент внутренней стоимости банковских услуг (табл.15)

Таблица 15

Расчет коэффициента внутренней стоимости банковских услуг

|

|

2005 |

2006 |

2007 |

|

расходы на содержание аппарата управления+административно-хозяйственные расходы+операционные расходы+амортизация |

921047,9454 |

1088178,586 |

648839,323 |

|

среднехронологическая величина работающих активов |

15717541,73 |

19571557,3 |

12899390,12 |

|

коэффициент внутренней стоимости банковских услуг |

5,86% |

5,56% |

5,03% |

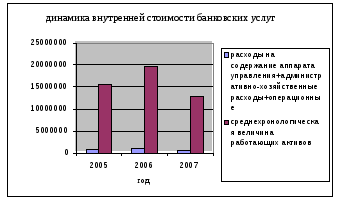

Коэффициент внутренней стоимости банковских услуг имеет тенденцию к устойчивому снижению в анализируемом периоде с 5,86% в 2005г. до 5,56% в 2006г. и 5,03% в 2007г.

Тенденция к снижению внутренней стоимости банковских услуг является положительным фактором влияющим на доходность отделения.(рис.16.)

Рис.16. Динамика внутренней стоимости банковских услуг

Вывод: по результатам анализа доходности были получены следующие результаты:

-

снижение среднегодовой фактической процентной ставки работающих активов с 13,07% до 11,19% происходит из-за более медленного роста процентных доходов +21,2% в 2006г. к уровню 2005г. по сравнению с ростом среднехронологической величины работающих активов +24,5% соответственно.

-

увеличение показателя рентабельности активов происходит за счет более высокого роста чистой прибыли по отношению к среднехронологической стоимости работающих активов (+43% против +24,5% соответственно).

-

на снижение показателя доходности активов оказывает влияние более медленный рост доходов по сравнению со среднехронологической стоимостью работающих активов (+24,4% против 24,5%). При этом на снижение доходов на 0,1% влияет снижение процентной доходности на 0,26% и увеличение непроцентных доходности на 0,27%

-

Процентная маржа за анализируемый период имеет устойчивую тенденцию к снижению с 7,71% в 2005г. до 7,45% в 2006г. и 5,73% в 2007г. Снижение данного показателя происходит в основном из-за снижения процентных ставок по кредитам, что вызвано повышающейся конкуренцией в банковской сфере.

-

Значение показателя непроцентная маржа увеличивается с -3,49% в 2005г. до -2,55% в 2006г. и -1,4% в 2007г. Отрицательное значение показателя свидетельствует о недостаточном уровне непроцентных доходов для покрытия уровня непроцентных расходов. Увеличение данного показателя за счет увеличения непроцентных доходов или снижения непроцентных расходов.

-

Снижение показателя «мертвая» точка доходности с 9,18% в 2005г. до 8,34% в 2006г. и 7,27% в 2007г. характеризует уровень процентных доходов ниже которого деятельность отделения будет убыточным. Снижение данного показателя также может быть резервом по увеличению прибыли.

-

Коэффициент внутренней стоимости банковских услуг имеет тенденцию к устойчивому снижению в анализируемом периоде с 5,86% в 2005г. до 5,56% в 2006г. и 5,03% в 2007г. Снижение данного показателя является резервом к увеличению прибыли отделения.