Вопрос 1. Издержки, их сущность и виды.

Главные мотивы любой деятельности в условиях рынка – это максимизирование прибыли. Реальные возможности реализации этой цели ограничены издержками производства и спроса на выпускаемый продукт.

Издержки производства туристского предприятия – это экономическая категория, отражающая затраты живого и овеществленного труда на производство и реализацию туристского продукта (услуги) и выраженная в денежной форме.

Издержки – это затраты, которые несет фирма в связи с производством данного товара или услуг.

Издержки учитываются на всех этапах производства туристского продукта и находят свое конкретное воплощение в его цене.

Виды издержек:

-

бухгалтерские или явные издержки. Это издержки, связанные с привлечением материальных, финансовых и трудовых ресурсов. Они отражаются в бухгалтерском учете и относятся на себестоимость туристского продукта по элементам затрат. Сумма всех бухгалтерских издержек составляют себестоимость туристского продукта. Определенная часть затрат, осуществляемых туристскими предприятиями, производится за счет прибыли согласно действующему законодательству;

-

неявные издержки (издержки упущенных возможностей) – альтернативные издержки, связанные с использованием ресурсов, принадлежащих туристскому предприятию. Предприятие могло бы получить больший доход на собственные ресурсы, если бы их использовали иным способом (процент на собственный капитал, арендная плата за помещение и др.).

Сумма явных и неявных издержек составляют экономические издержки.

Структура бухгалтерских издержек

Для того чтобы рассматривать структуру бухгалтерских издержек, проанализируем сначала движение капитала. Начиная производство необходимо обладать некоторой суммой капитала в денежной форме, затем происходит превращение денежной формы капитала в производственную в результате приобретения необходимых факторов производства и их соединения. В результате дальнейшего движения и трансформации капитала создается товар, то есть капитал трансформируется в товарную форму, у которого ценность выше, чем в первоначальном виде (денежной форме).

Схематически движение капитала можно показать следующим образом:

Д – П – Т – Д – П – Т – Д – …

– П – Т – Д – П – Т – Д – …

Кругооборот капитал – это непрерывное движение капитала, в котором он последовательно принимает одну из функциональных форм (денежная – 1, производственная – 2, товарная – 3) и возвращается к исходной форме. В реальной действительности капитал существует во всех трех формах, иначе бы не обеспечивалось непрерывность производства, что в итоге может привести к остановке последнего.

Движение капитала не ограничивается одним кругооборотом, в силу этого формула кругооборот капитала принимает вид бесконечной спирали, которую можно назвать оборотом капитала – это кругооборот капитала, рассматриваемый не как единичный акт, а как непрерывно повторяющийся процесс.

Различные, функциональные формы капитала имеют свой обособленный оборот. Все затраты на турпредприятии связаны именно с производственным капиталом, который по способу оборота и по характеру его движения делится на основной и оборотный капитал.

Основной капитал – это та часть производственного капитала, которая авансируется на приобретение средств труда, полностью участвует в процессе производства, но переносят свою стоимость на произведенный продукт по частям по мере износа.

Оборотный капитал – часть производственного капитала, стоимость которого в процессе потребления полностью переносится на продукт и целиком возвращается предпринимателю в денежной форме, в течение каждого кругооборота капитала

Издержки производства (бухгалтерские издержки) непосредственно связаны с функционированием основного и оборотного капиталов.

Если касаться критериев классификации затрат, то можно выделить следующие:

-

по экономическим элементам затрат (смотри таблицу ниже);

-

по способу отнесения на себестоимость туристского продукта (прямые и косвенные);

-

по статьям себестоимости (калькуляция);

-

по периодичности возникновения (текущие, единовременные, ежедневные и т.д.);

-

по возможности охвата планом (планируемые, непланируемые);

-

по целесообразности расходования (производительные, непроизводительные);

-

по роли в производстве туристского продукта;

-

в зависимости от объема продукции (постоянные, переменные) и др.

В соответствии с Положением все затраты, образующие себестоимость туристского продукта, группируются в связи с их экономическим содержанием по следующим элементам:

|

Основные статьи бухгалтерских издержек |

Виды затрат |

|

Материальные затраты |

Затраты собственного основного и оборотного капитала |

|

Затраты на оплату труда |

|

|

Отчисления на социальные нужды |

|

|

Амортизация |

Затраты собственного основного капитала |

|

Прочие затраты |

Затраты собственного и заемного оборотного капитала, затраты заемного основного капитала |

1. Материальные затраты включают:

расходы на организацию новых туристских продуктов, маршрутов, услуг в период их освоения;

затраты, непосредственно связанные с оказанием услуг, производством работ, продукции, обусловленные технологией и организацией процессов обслуживания туристов и экскурсантов;

затраты некапитального характера, связанные с совершенствованием технологии обслуживания туристов и экскурсантов и организацией производства, а также с улучшением качества туристского продукта (услуг);

расходы по обеспечению выполнения санитарно-гигиенических требований в помещениях по обслуживанию туристов;

расходы на проведение рекреационных работ, направленных на поддержание территории туристских предприятий и их территорий в надлежащем экологическом и санитарном состоянии;

расходы, связанные с организацией и обеспечением процесса обслуживания туристов: услуги предоставляемые предприятиями средств размещения, транспорта, проживания, питания и др.; эксплутационные услуги; расходы на туристские походы; расходы на развлекательные мероприятия для туристов и экскурсантов; оплата услуг по страхованию туристов и др.;

расходы по оплате работ и услуг производственного характера, выполняемых сторонними организациями и предприятиями, не относящимися к основному виду деятельности и т.д.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения, включая стоимости, оговоренные в контрактах и договорах на поставку и обслуживание.

2. Затраты на оплату труда

Это затраты на оплату труда основного производственного персонала туристского предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В этот элемент затрат включены:

выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

премии, надбавки и оклады за производственные результаты и др.

В себестоимость не включаются выплаты, не связанные непосредственно с оплатой труда: материальная помощь, подарки работникам и др.

3. Отчисления на социальные нужды

Отчисления производятся от суммы затрат на оплату труда (2-й элемент) в соответствии с установленными федеральными законами нормативами отчислений в фонды:

Социального страхования;

Пенсионный фонд;

Государственный фонд занятости;

Фонд обязательного медицинского страхования.

4. Амортизационные отчисления

Амортизация – постепенный перенос стоимости основных производственных фондов на реализуемый туристский продукт (услугу). Амортизационные отчисления производятся туристскими предприятиями исходя из установленных правительством норм, методов и правил амортизации, включая индексацию амортизационных отчислений, производимую в соответствии с законодательством, по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Начисление амортизации по основным средствам, отсутствующих в Перечне единых норм, производится по нормам амортизационных отчислений на аналогичные основные фонды и согласовываются с соответствующими министерствами и ведомствами.

Сумма начисленной амортизации относится на себестоимость туристского продукта (услуги) ежемесячно, а в сезонных туристских учреждениях годовая сумма отчислений включается в себестоимость за фактический период работы предприятия в году в течение нормативного срока эксплуатации. Начисление амортизации осуществляется в зависимости от учетной политики туристской фирмы.

Вместе с выручкой от реализации амортизация поступает на расчетный счет предприятия, на котором накапливается.

5. Прочие затраты

К прочим затратам относятся:

налоги, сборы и другие платежи в бюджет и во внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

расходы на содержание работников АУП и других структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

оплата услуг связи, банков, вычислительных центров, за пожарную и сторожевую охрану;

оплата консультационных, информационных и аудиторских услуг;

командировочные и представительские расходы (в пределах норм, установленных правительством); оформление документов для выезда за границу;

хозяйственные расходы, связанные с отправкой (приемом) туристских групп (почтовые, телефонные, факс, канцелярские и пр.);

расходы по подготовке, переподготовке и повышению квалификации кадров:

оплата процентов по кредитам банков за исключением просроченных;

расходы на рекламу: на разработку и издание рекламной продукции;

на рекламные мероприятия; на приобретение рекламных кино- и видеофильмов; на изготовление стендов, щитов, указателей; на оформление витрин, выставок-продаж. Расходы на рекламу относятся на себестоимость в пределах установленных норм, сверх норматива – за счет прибыли, остающейся в распоряжении предприятия;

расходы по сертификации; износу нематериальных активов (лицензия, торговый знак и др.) и др.;

налоги: транспортный, на пользователей автомобильных дорог; налог с владельцев транспортных средств.

В соответствии с классификационным признаком – по способу отнесения на себестоимость издержки делятся на прямые и косвенные.

Прямые (контролируемые) связаны непосредственно с работой предприятия.

К косвенным (неконтролируемым) относятся заработная плата АУП, бухгалтерии и т.д. Косвенные издержки неизбежны. Их надо распределять на все структурные подразделения.

Некоторые способы распределения косвенных издержек:

-

пропорционально доходам (на 1 р. дохода);

-

пропорционально условной прибыли (на 1 р. прибыли);

-

пропорционально прямым затратам;

-

пропорционально заработной плате основного персонала;

-

по средней трудоемкости.

Вопрос. 2. Постоянные, переменные и валовые издержки.

Все затраты в краткосрочном периоде независимо от того, куда они относятся – на себестоимость или на финансовые результаты – разделены на две категории: переменные и постоянные.

Постоянные издержки (FC) – это издержки, размеры которых не зависят от объема произведенной продукции. То есть вне зависимости от объема выпуска постоянные затраты имеют постоянную величину. FC=const.

Переменные издержки (VC) – это те издержки, которые на прямую зависят от объема произведенной продукции.

FC – зарплата, арендная плата, страховые взносы, часть налогов и т.д.

VC – сырье, материалы, топливо, энергия и т.д.

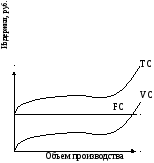

Сумма постоянных и переменных издержек называются общими (валовыми) издержками ТС=FC+VC

Если данные издержки рассматриваются на единицу продукции, то они называются соответственно средними постоянными, средними переменными, средними общими издержками. (АТС=ТС/Q, AVC=VC/Q, AFC=FC/Q, где Q – объем производства).

В зависимости от временного интервала деление на постоянные и переменные издержки выглядит следующим образом:

-

Мгновенный период – все издержки постоянны, так как в данной ситуации турпродукт уже произведен и находится в процессе реализации => издержки невозможно изменить.

-

Краткосрочный период – наблюдается деление на постоянные и переменные издержки. В этом периоде возможно изменить объем производства => изменению могут подвергаться только часть издержек.

-

Долгосрочный период – все издержки являются переменными, т.к. имеется возможность осуществлять капиталовложения, увеличивать размеры основного капитала, а значит, и увеличивать объем произведенной продукции, за счет расширения мощности предприятия. С вводом в действие основных фондов, иных факторов меняется размер постоянных издержек.

Издержки производства характеризуются суммой и уровнем. Их уровень в туристском предприятии определяется в процентном отношении к выручке от реализации,

Если графически изобразить соотношение постоянных и переменных издержек при увеличении объема производства, то график будет иметь вид:

П очему

кривая издержек имеет такую конфигурацию?

очему

кривая издержек имеет такую конфигурацию?

Дело в том, что переменные издержки имеют неоднозначную зависимость от объема производства. На первом этапе увеличения объема производства переменные издержки уменьшаются, так как оказывается воздействие масштабов производства. Но начиная с определенного момента, последовательное добавление единиц переменного ресурса (напр. труда) к фиксированному ресурсу (напр. земля) приносит все меньший эффект. Это экономическое явление получило название – эффект убывающей отдачи или закон убывающей доходности ресурса. Следует отметить, что этот закон имеет место только в том случае, если производственные способности ресурсов остаются неизменными. Говоря другими словами, увеличение ресурса в производстве имеет предел, сверх которого производство не выгодно.

Для определения этого предела (вопрос 4 данной лекции) необходимо оперировать предельными издержками (MC)– отношение приращения издержек к приращению объема продукта; прирост издержек производства за счет выпуска дополнительной единицы продукции.

МС = ∆ТС/∆Q