Відомості про залишки й обсяги придбання дошки пп «Ватра» у травні місяці

|

Дата |

Обсяг придбання, кубометрів |

Ціна придбання, грн. / кубометр |

|

05 травня |

20 |

310 |

|

08 травня |

15 |

290 |

|

12 травня |

25 |

320 |

|

20 травня |

10 |

330 |

Протягом травня ПП «Ватра» використало в процесі виробництва 60 кубометрів дошки. Необхідно визначити за якою вартістю витрачену дошку списували на витрати виробництва меблів при застосуванні різних методів її оцінювання.

1. Метод середньозваженої собівартості.

Спершу необхідно обчислити середньозважену собівартість одного кубометра дошки. Для цього суму вартості залишків дошки на початок місяця та вартості дошки, що її підприємство придбало упродовж місяця, необхідно розділити на сумарну кількість дошки, що була на підприємстві на початку місяця та придбаної за цей місяць:

(40 · 300 + 20 · 310 + 15 · 290 + 25 · 320 + 10 · 330) / (40 + 20 + 15 + 25 + 10) =

= 307,73 (грн. / кубометр).

Собівартість витраченої в процесі виробництва дошки визначається множенням середньозваженої собівартості одного кубометра дошки на обсяг її витрачання за місяць (60 кубометрів):

307,73 · 60 = 18463,80 (грн.)

2. Метод фіфо.

Згідно цього методу дошку витрачали у такій же послідовності, в якій вона надходила на підприємство. Тобто, спершу використали 40 кубометрів залишку за ціною 300 грн. / кубометр, пізніше 20 кубометрів за ціною 310 грн/кубометр. Таким чином вартість витраченої в травні місяці дошки становить:

40 · 300 + 20 · 310 = 18200 (грн.)

3. Метод ліфо.

Цей метод передбачає використання дошки в послідовності, зворотній до її придбання. Спершу списують на витрати виробництва 10 кубометрів дошки за ціною 330 грн. / кубометр, пізніше 25 кубометрів за ціною 320 грн. / кубометр, потім 15 кубометрів по 290 грн. / кубометр і нарешті 10 кубометрів за ціною 310 грн. / кубометр:

10 · 330 + 25 · 320 + 15 · 290 + 10 · 310 = 18750 (грн.)

Необоротні ресурси (активи) підприємства, на відміну від оборотних, беруть участь не в одному, а у багатьох операційних циклах. В процесі експлуатації вони зазнають зносу. Зношення основних засобів, інших необоротних матеріальних активів, нематеріальних активів характеризується сумою нарахованої амортизації.

Амортизація за своєю економічною сутністю – це списання протягом певного часу згідно з вимогами бухгалтерського обліку (чи вимогами податкового законодавства) вартості необоротних активів, що амортизуються, для відшкодовування витрат на їх придбання. Цей процес полягає в зарахуванні встановленої згідно нормативів частини вартості необоротних активів, тобто амортизаційних відрахувань, до собівартості виготовленої продукції (робіт, послуг). Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» трактує амортизацію як системний розподіл вартості необоротних активів протягом періоду їх корисного використання (експлуатації).

Різниця між первісною вартістю необоротного активу та сумою його зношення (накопиченою амортизацією з початку періоду корисного використання) називають залишковою вартістю.

Для обліку зношення необоротних активів використовують контрарно-активний рахунок 13 «Знос (амортизація) необоротних активів», який уточнює значення рахунків 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи». Різниця між сальдо рахунків 10, 11, 12, яке (сальдо) дорівнює первісній вартості необоротних активів, та сальдо рахунку 13, що відображає суму їхнього зношення, відповідає залишковій вартості необоротних активів.

Оскільки рахунок 13 є контрарно-активним, то нарахування зносу записують за його кредитом, а списання – за дебетом.

Протягом періоду корисного використання інтенсивність зношування необоротних активів може бути різною. Як правило, в перші роки використання вони зношуються інтенсивніше, ніж в останні. Тому для об’єктивного визначення рівня зношення основних засобів та інших необоротних матеріальних активів, положенням (стандартом) бухгалтерського обліку 7 передбачено п’ять методів нарахування амортизації:

-

прямолінійний метод;

-

метод зменшення залишкової вартості;

-

метод прискореного зменшення залишкової вартості;

-

кумулятивний метод;

-

виробничий метод.

При обчисленні суми амортизації необоротних активів використовують показники вартості, яка амортизується, ліквідаційної вартості та строку корисного використання.

Вартість, яка амортизується – це первісна або переоцінена вартість необоротного активу за вирахуванням його ліквідаційної вартості.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації чи ліквідації необоротного активу після закінчення періоду (строку) його корисного використання, за вирахуванням витрат, пов’язаних з продажем чи ліквідацією цього необоротного активу.

Період (строк) корисного використання - очікуваний період часу, протягом якого необоротні активи планують використовувати на підприємстві для отримання певних економічних вигод або з їх використанням буде виготовлено очікуваний обсяг продукції. Тривалість періоду корисного використання необоротних активів підприємство встановлює самостійно, однак для нематеріальних активів він не може перевищувати 20 років.

Згідно прямолінійного методу річну суму амортизації необоротних активів визначають діленням вартості, що амортизується, на очікуваний період часу їх корисного використання:

АР

=

![]() ,

(11.4)

,

(11.4)

де АР – річна сума амортизації, грн.; ПВ – первісна вартість об’єкта необоротних активів, грн.; ЛВ – ліквідаційна вартість об’єкта необоротних активів, грн.; Т – період корисного використання об’єкта необоротних активів, років.

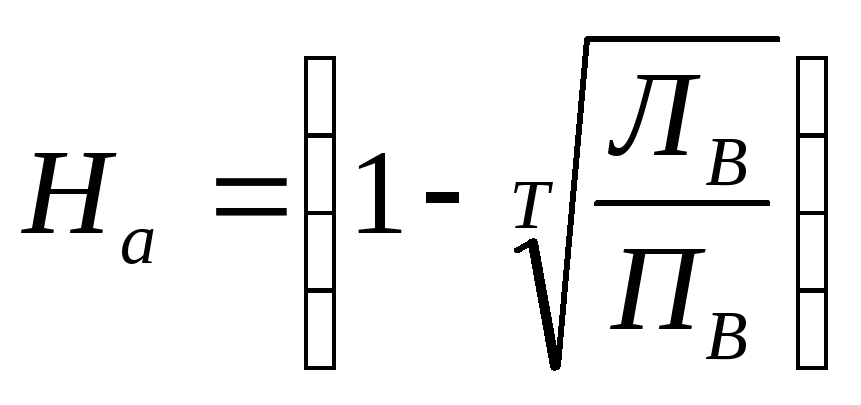

За методом зменшення залишкової вартості річну суму амортизації обчислюють як добуток залишкової вартості об’єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) на річну норму амортизації. Річну норму амортизації (На) обчислюють за формулою:

,

(11.5)

,

(11.5)

де ЛВ – ліквідаційна вартість необоротного активу; ПВ – повна вартість цього активу; Т – період корисного використання необоротних активів, років.

Річну суму амортизації необоротного активу (АР) визначають за формулою:

![]() (11.6)

(11.6)

При застосуванні методу прискореного зменшення залишкової вартості річну норму та річну суму амортизації необоротного активу обчислюють за формулами 8.7 та 8.8, відповідно:

![]() ;

(11.7)

;

(11.7)

![]() (11.8)

(11.8)

де ЗВ – залишкова вартість об’єкта на початок звітного року або первісна вартість на дату початку нарахування амортизації

За кумулятивним методом річну суму амортизації визначають множенням вартості, яка амортизується на кумулятивний коефіцієнт. Кумулятивний коефіцієнт (КК) обчислюють діленням кількості років, що залишаються до завершення очікуваного періоду корисного використання об’єкта, на суму числа років його корисного використання:

![]() (11.9)

(11.9)

![]() .

(11.10)

.

(11.10)

де КР – кількість років, що залишилися до завершення періоду корисного використання об’єкта необоротних активів, років.

Згідно виробничого методу місячну суму амортизації визначають як добуток фактичного місячного обсягу виготовленої продукції (виконаних робіт, наданих послуг) (ОМ) та виробничої ставки амортизації (Вст):

![]() .

(11.11)

.

(11.11)

Виробничу ставку амортизації обчислюють діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати), використовуючи об’єкт необоротних активів (Зо):

![]() .

(11.12)

.

(11.12)

Підприємство може також використовувати методи нарахування амортизації необоротних активів, передбачені податковим законодавством.

Нарахування амортизації проводять щомісячно, починаючи з місяця наступного після місяця введення об’єкта необоротних активів в експлуатацію. Нарахування амортизації припиняють з місяця наступного за місяцем після вибуття об’єкта необоротних активів.

Розглянемо порядок нарахування амортизації на прикладі.

Приклад 11.6. В квітні місяці ПП «Ватра» придбало верстат. Первісна вартість верстату 134250 грн., його ліквідаційна вартість 250 грн., термін експлуатації 5 років. На цьому верстаті підприємство планує переробити 3000 кубометрів дошки. В квітні місяці верстат було введено в експлуатацію. Необхідно нарахувати амортизацію верстата за травень. Обсяг переробки дошки в травні становив 70 кубометрів.

1. Прямолінійний метод.

Використовуючи формулу (8.4) знаходимо річну суму амортизації верстата:

АР

=

![]() (грн.).

(грн.).

Для того, щоб визначити суму зношення верстата за травень, необхідно річну суму амортизації поділити на 12 місяців:

АМ

=

![]() (грн.).

(грн.).

2. Метод зменшення залишкової вартості.

Для обчислення норми амортизації застосуємо формулу (8.5):

![]()

Щоб розрахувати річну суму амортизації скористаємося формулою (8.6):

![]() (грн.)

(грн.)

Поділивши річну суму амортизації на 12 місяців отримаємо суму зношення верстата за місяць:

АМ

=

![]() (грн.).

(грн.).

3. Метод прискореного зменшення залишкової вартості.

Для визначення річної суми амортизації верстата за цим методом необхідно використати формули (8.7), (8.8):

![]() ;

;

![]() (грн.)

(грн.)

Щоб визначити суму амортизації за травень поділимо річну суму амортизації на 12 місяців:

АМ

=

![]() (грн.).

(грн.).

4. Кумулятивний метод.

Кумулятивний коефіцієнт для першого року експлуатації визначаємо за формулою (8.9):

![]() .

.

Річну суму амортизації обчислюємо за формулою (8.10). Поділивши суму амортизації верстата за рік на 12 визначаємо суму амортизації за травень:

![]() (грн.),

АМ

=

(грн.),

АМ

=

![]() (грн.).

(грн.).

5. Виробничий метод.

За формулою (8.12) розраховуємо виробничу ставку амортизації:

![]() (грн.

/ кубометр).

(грн.

/ кубометр).

Суму амортизації за травень визначаємо згідно формули (8.11):

![]() (грн.).

(грн.).

Таким чином, застосовуючи різні методи нарахування амортизації отримуємо різні суми амортизації верстата за травень.

Зібрані за звітний період (як правило, місяць) витрати за дебетом рахунку 23 «Виробництво» розподіляють між готовою продукцією, виготовленою за цей же період часу, і залишками незавершеного виробництва. Залишки незавершеного виробництва визначають в результаті його інвентаризації. Собівартість готової продукції обчислюють за даними про вартість залишків незавершеного виробництва та обсяг використаних за звітний період виробничих ресурсів (виробничих витрат) за формулою:

СВ = НВП + В – НВК, (11.13)

де СВ – собівартість виготовленої продукції за звітний період, грн., НВП, НВК – відповідно вартість залишків незавершеного виробництва на початок і кінець звітного періоду, грн., В – витрати виробництва за звітний період, грн.

Виготовлену і здану на склад готову продукцію в бухгалтерському обліку відображають за дебетом рахунку 26 «Готова продукція» і кредитом рахунку 23 «Виробництво».

Розглянемо на прикладі порядок визначення собівартості та обліку готової продукції.

Приклад 11.7. За місяць сума виробничих витрат ПП «Ватра» становила: 20750 грн. – прямі виробничі витрати; 2900 грн. – накладні виробничі (загальновиробничі) витрати. Залишки незавершеного виробництва на початок і кінець місяця відповідно становили 1200 грн. і 2300 грн.

Собівартість виготовленої за місяць продукції дорівнює:

СВ = 1200 + 20750 + 2900 – 2300 = 22550 (грн.)

На рахунках бухгалтерського обліку ПП «Ватра» операцію передання на склад виготовленої продукції слід записати проведенням:

Дебет 26 «Готова продукція» Кредит 23 «Виробництво» 22550 грн.

Крім виробничих процесів, на підприємстві здійснюють й інші господарські операції, до яких належать операції, пов’язані з управлінням діяльністю підприємства загалом, організацією збуту виготовленої продукції, іншими видами операційної діяльності. При виконанні таких господарських операцій і процесів також витрачають ресурси, а витрати на їх здійснення називають операційними.

До операційних витрат підприємства належать:

-

адміністративні витрати;

-

витрати на збут;

-

інші операційні витрати.

До адміністративних витрат належать загальні корпоративні витрати, витрати на службові відрядження і утримання апарату управління підприємства та іншого адміністративного персоналу, витрати на утримання і амортизацію необоротних активів адміністративного призначення, витрати на зв’язок, врегулювання суперечок в судових органах, витрати на сплату податків, зборів та обов’язкових платежів, плата банкам за розрахунково-касове обслуговування тощо.

Бухгалтерський облік адміністративних витрат ведуть на активному рахунку 92 «Адміністративні витрати». Кореспонденція рахунків з обліку адміністративних витрат подана в таблиці 11.10.

Таблиця 11.10