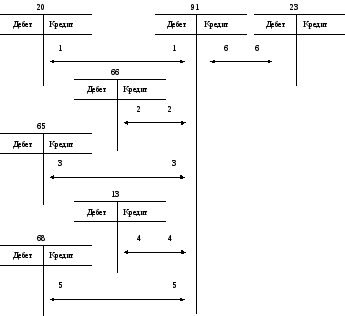

Кореспонденція рахунків з обліку загальновиробничих витрат

|

Зміст господарської операції |

Дебет |

Кредит |

|

Віднесено на загальновиробничі витрати спожиті матеріали, сировину, комплектуючі, паливо |

91 «Загальновиробничі витрати» |

20 «Виробничі запаси» |

|

Нараховано заробітну плату працівникам загальновиробничого призначення |

91 «Загальновиробничі витрати» |

66 «Розрахунки з оплати праці» |

|

Віднесено на загальновиробничі витрати відрахування до фондів соціального страхування |

91 «Загальновиробничі витрати» |

65 «Розрахунки зі страхування» |

|

Нараховано амортизацію основних засобів і нематеріальних активів загальновиробничого призначення |

91 «Загальновиробничі витрати» |

13 «Знос необоротних активів» |

|

Віднесено на загальновиробничі витрати спожиті послуги, надані іншими підприємствами чи організаціями |

91 «Загальновиробничі витрати» |

68 «Розрахунки за іншими операціями» |

|

Розподілено та списано загальновиробничі витрати |

23 «Виробництво» |

91 «Загальновиробничі витрати» |

Рис. 11.6. Схема запису на рахунках бухгалтерського обліку загальновиробничих

витрат (цифрові позначення на схемі відповідають номерам

господарських операцій в табл. 11.7)

Коефіцієнти

розподілу загальновиробничих витрат

між видами продукції (КР)

обчислюють як відношення суми прямих

матеріальних витрат на окремі види

продукції (![]() )

до загальної суми прямих матеріальних

витрат цеху (МЦ)

за формулою:

)

до загальної суми прямих матеріальних

витрат цеху (МЦ)

за формулою:

![]() (11.2)

(11.2)

Коефіцієнти розподілу загальновиробничих витрат ПП «Ватра» становлять:

-

для столів – 14250 / 57000 = 0,25;

-

для ліжок – 17100 / 57000 = 0,3;

-

для шаф – 25650 / 57000 = 0,45.

Між видами продукції загальновиробничі витрати розподіляють за формулою:

![]() (11.3)

(11.3)

де ВР – сума загальновиробничих витрат, що їх відносять до певного виду продукції, ВЗ – загальна сума загальновиробничих витрат.

На ПП «Ватра» до витрат виробництва столів необхідно віднести загальновиробничі витрати в сумі 725 грн. (2900 · 0,25), до витрат виробництва ліжок – 870 грн. (2900 · 0,3), а до витрат виробництва шаф – 1305 грн. (2900 · 0,45).

Кореспонденція рахунків з обліку загальновиробничих витрат ПП «Ватра» представлена в таблиці 11.8.

Таблиця 11.8

Кореспонденція рахунків з обліку загальновиробничих витрат пп «Ватра»

|

Зміст господарської операції |

Дебет |

Кредит |

Сума, грн. |

|

Віднесено на загальновиробничі витрати спожиті матеріали на обслуговування виробничих процесів |

91 «Загальновиробничі витрати» |

20 «Виробничі запаси» |

1000 |

|

Нараховано заробітну платню начальнику цеху |

91 «Загальновиробничі витрати» |

66 «Розрахунки з оплати праці» |

1200 |

|

Віднесено на загальновиробничі витрати відрахування до фондів соціального страхування |

91 «Загальновиробничі витрати» |

65 «Розрахунки зі страхування» |

400 |

|

Нараховано амортизацію приміщення цеху |

91 «Загальновиробничі витрати» |

13 «Знос необоротних активів» |

200 |

|

Віднесено на загальновиробничі витрати вартість спожитої електроенергії для освітлення цеху |

91 «Загальновиробничі витрати» |

68 «Розрахунки за іншими операціями» |

100 |

|

Віднесено частину загальновиробничих витрат на витрати виробництва столів |

231 «Виробництво столів» |

91 «Загальновиробничі витрати» |

725 |

|

Віднесено частину загальновиробничих витрат на витрати виробництва ліжок |

232 «Виробництво ліжок» |

91 «Загальновиробничі витрати» |

870 |

|

Віднесено частину загальновиробничих витрат на витрати виробництва шаф |

233 «Виробництво шаф» |

91 «Загальновиробничі витрати» |

1305 |

Сума витрат підприємства за певний час (місяць, квартал, рік) залежить як від натуральних обсягів спожитих ресурсів, так і від методів їх оцінювання.

Вартість витрачених запасів в бухгалтерському обліку можна визначати за такими методами:

-

ідентифікованої собівартості відповідної одиниці запасів;

-

середньозваженої собівартості;

-

собівартості перших за часом надходження запасів (ФІФО);

-

собівартості останніх за часом надходження запасів (ЛІФО);

-

нормативних витрат;

-

ціни продажу.

Запаси, що їх використовують для виконання спеціальних замовлень і проектів, а також такі, які неможливо замінити іншими видами запасів, оцінюють за ідентифікованою собівартістю.

Оцінювання запасів за середньозваженою собівартістю проводять за кожною одиницею запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості придбаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і запасів, придбаних у звітному місяці.

Оцінювання запасів за методом ФІФО ґрунтується на припущенні, що запаси використовують у тій же послідовності, у якій вони надходили на підприємство, тобто запаси, що їх першими відпускають у виробництво, оцінюють за собівартістю запасів, які першими надійшли на підприємство.

При оцінюванні запасів за методом ЛІФО припускають, що спочатку використовують запаси, які були придбані підприємством останніми, тобто запаси, які першими відпускають у виробництво, оцінюють за собівартістю запасів, які надійшли на підприємство останніми.

Оцінювання за нормативними витратами полягає у застосуванні норм витрат на одиницю продукції, робіт, послуг, які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Оцінювання витрачання запасів за цінами продажу ґрунтується на застосуванні підприємствами роздрібної торгівлі середнього проценту торгівельної націнки на товари.

Розглянемо на прикладі застосування різних методів оцінювання запасів при їх витрачанні.

Приклад 11.5. На початок травня місяця на складі ПП «Ватра» знаходилось 40 кубометрів дошки за ціною 300 грн. за кубометр. Протягом місяця підприємство придбало дошку в таких обсягах (див. табл.11.9):

Таблиця 11.9