Кореспонденція рахунків з обліку надходження на підприємство необоротних матеріально-технічних ресурсів

|

Зміст господарської операції |

Дебет |

Кредит |

|

Оприбутковано об’єкт основних засобів чи нематеріальних активів від постачальника |

15 «Капітальні інвестиції» |

63 «Розрахунки з постачальниками та підрядниками» |

|

Оприбутковано об’єкт основних засобів чи нематеріальних активів від засновників |

15 «Капітальні інвестиції» |

46 «Неоплачений капітал» |

|

Безоплатно отримано об’єкт основних засобів чи нематеріальних активів |

15 «Капітальні інвестиції» |

42 «Додатковий капітал» |

|

Віднесено витрати на транспортування, монтаж об’єкта основних засобів на його первісну вартість |

15 «Капітальні інвестиції» |

68 «Розрахунки за іншими операціями» |

|

Віднесено до первісної вартості нематеріального активу витрати на його транспортування та доведення до стану, придатного для використання |

15 «Капітальні інвестиції» |

68 «Розрахунки за іншими операціями» |

|

Введено в експлуатацію основний засіб |

10 «Основні засоби» |

15 «Капітальні інвестиції» |

|

Введено в експлуатацію нематеріальний актив |

12 «Нематеріальні активи» |

15 «Капітальні інвестиції» |

Розглянемо на прикладі порядок бухгалтерського обліку придбання основних засобів.

Приклад 11.2. Підприємство «Ватра» придбало обладнання вартістю 150000 грн., в тому числі ПДВ. Для перевезення його від постачальника залучено транспортну організацію ТзОВ «Трансавто», вартість послуг якої разом з ПДВ становила 2100 грн. Монтаж обладнання здійснювала спеціалізована монтажна організація ВАТ «Спецмонтаж». Вартість монтажу разом з ПДВ – 9000 грн.

Для проведення записів на бухгалтерських рахунках, спершу необхідно визначити первісну вартість обладнання. Вона складається з ціни придбання, транспортних витрат і вартості монтажу. Всі ці складові вартості враховують без ПДВ, адже ПДВ, сплачене постачальникам та іншим контрагентам відшкодовується підприємству державою на основі віднесення його суми до податкового кредиту. Отже, первісна вартість придбаного обладнання становитиме:

ПВ = (Ціна – ПДВ) + (Транспортні витрати – ПДВ) + (Вартість монтажу – ПДВ) = (150000 – 25000) + (2100 – 350) + (9000 – 1500) = 134250 (грн.)

На рахунках бухгалтерського обліку ці господарські операції підприємства «Ватра» записують так:

Таблиця 11.4

Кореспонденція рахунків з обліку придбання обладнання пп «Ватра»

|

№ з/п |

Зміст господарської операції |

Дебет |

Кредит |

Сума, грн. |

|

1 |

Оприбутковано обладнання від постачальника |

15 «Капітальні інвестиції» |

63 «Розрахунки з постачальниками та підрядниками» |

125000 |

|

2 |

Віднесено ПДВ до податкового кредиту |

64 «Розрахунками за податками і платежами» |

63 «Розрахунки з постачальниками та підрядниками» |

25000 |

|

3 |

Віднесено на первісну вартість обладнання витрати на його транспортування |

15 «Капітальні інвестиції» |

68 «Розрахунки за іншими операціями» |

1750 |

|

4 |

Віднесено ПДВ до податкового кредиту |

64 «Розрахунками за податками і платежами» |

68 «Розрахунки за іншими операціями» |

350 |

|

5 |

Віднесено на первісну вартість обладнання витрати на монтаж |

15 «Капітальні інвестиції» |

68 «Розрахунки за іншими операціями» |

7500 |

|

6 |

Віднесено ПДВ до податкового кредиту |

64 «Розрахунками за податками і платежами» |

68 «Розрахунки за іншими операціями» |

1500 |

|

7 |

Введено в експлуатацію обладнання |

10 «Основні засоби» |

15 «Капітальні інвестиції» |

134250 |

|

8 |

Сплачено постачальнику за обладнання |

63 «Розрахунки з постачальниками та підрядниками» |

31 «Рахунки в банках» |

150000 |

|

9 |

Сплачено транспортній організації ТзОВ «Трансавто» за послуги (перевезення обладнання) |

68 «Розрахунки за іншими операціями» |

31 «Рахунки в банках» |

2100 |

|

10 |

Сплачено ВАТ «Спецмонтаж» за монтаж обладнання |

68 «Розрахунки за іншими операціями» |

31 «Рахунки в банках» |

9000 |

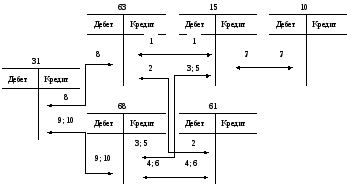

С хема

запису на рахунках бухгалтерського

обліку господарських операцій, пов’язаних

з придбанням обладнання ПП «Ватра» та

формуванням його первісної вартості,

зображена на рисунку 11.4.

хема

запису на рахунках бухгалтерського

обліку господарських операцій, пов’язаних

з придбанням обладнання ПП «Ватра» та

формуванням його первісної вартості,

зображена на рисунку 11.4.