-

Критерії ефективності інвестиційних проектів

Економічний аналіз ефективності інвестиційного проекту передбачає дослідження показників, що відображають співвідношення витрат і доходів у відповідності з інтересами його учасників. Розрізняються наступні показники ефективності інвестиційного проекту:

• показники фінансової ефективності, що враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

• показники бюджетної ефективності, що відбивають фінансові наслідки здійснення проекту для державного, регіонального чи місцевого бюджету;

• показники економічної ефективності, які враховують витрати і результати, пов´язані з реалізацією проекту, що виходять за межі прямих фінансових інтересів учасників інвестиційного проекту.

Витрати учасників інвестиційного проекту підрозділяються на первісні (капіталоутворюючі інвестиції), поточні і ліквідаційні, які здійснюються відповідно на стадіях будівництва, функціонування і ліквідації.

Оцінка майбутніх витрат і результатів при визначенні ефективності інвестиційного проекту здійснюється в межах розрахункового періоду, тривалість якого (обрій розрахунку) приймається з врахуванням:

• тривалості створення, експлуатації і (при необхідності) ліквідації об´єкта;

• середньозваженого нормативного терміну служби основного технологічного устаткування;

• досягнення заданих характеристик прибутку (маси і/чи норми прибутку і т.д.);

• вимог інвестора.

Обрій розрахунку вимірюється кількістю кроків розрахунку. Кроком розрахунку при визначенні показників ефективності в межах розрахункового періоду можуть бути: місяць, квартал або рік.

Порівняння різних інвестиційних проектів (чи варіантів проекту) і вибір кращого з них рекомендується робити з використанням різних показників, до яких відносяться:

• чиста наведена вартість;

• термін окупності;

• коефіцієнт прибутковості проекту;

• внутрішня норма прибутковості;

• фондовіддача проекту.

При використанні показників для порівняння різних інвестиційних проектів (варіантів проекту) вони повинні бути наведені до порівнянного виду.

Поряд з перерахованими вище критеріями у ряді випадків можливе використання і ряду інших: інтегральна ефективність витрат, поріг беззбитковості, проста норма прибутку.

Жоден з перерахованих критеріїв сам по собі не є достатнім для прийняття проекту. Рішення про прийняття проекту повинне прийматися з урахуванням значень усіх перерахованих критеріїв і інтересів всіх учасників інвестиційного проекту.

Необхідним критерієм прийняття інвестиційного проектує позитивність сальдо накопичених реальних грошей у будь-якому тимчасовому інтервалі, де даний учасник інвестиційного процесу здійснює витрати чи одержує доходи. Негативна величина сальдо накопичених реальних грошей свідчить про необхідність залучення учасником додаткових власних чи позикових засобів і відображення цих засобів у розрахунках ефективності.

Найбільш складним розділом інвестиційного аналізу є розрахунок потоку і сальдо реальних грошей. Вони повинні бути сформовані таким чином, щоб сальдо накопичених реальних грошей завжди приймало позитивні значення.

Важливу роль у вирішенні питання оцінки ефективності інвестиційного проекту відіграє врахування зміни вартості грошей у часі, а також інші фактори. Деякі з цих факторів піддаються тільки змістовному (а не формальному) обліку.

Планування інвестицій, визначення їх доцільності, прибутковості завжди є прогнозуванням майбутніх доходів і витрат, тобто грошових потоків. У розрахунках при оцінці порівняних обсягів коштів, що розділені між собою часом, треба враховувати зміну їх вартості.

У загальному вигляді зміна вартості грошей у часі визначається за формулою:

Ft = Р(1+r), де Ft, Р - вартість суми грошей відповідно у майбутньому і сьогодні; (1+r)´ - коефіцієнт компаундингу; r - банківська річна ставка; t - порядковий номер року (починаючи з наступного за поточним), якому відповідає значення Р.

Такий перехід від оцінювання вартості грошей сьогодні до їх вартості в майбутньому називається компаундуванням.

Зворотний процес отримання сьогоднішнього еквівалента вартості коштів, що мають бути в майбутньому, називається дисконтуванням.

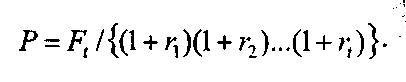

Загальна формула приведення обсягу коштів майбутнього періоду (Ft) до еквівалентного обсягу поточного року (Р) має такий вигляд:

P=Ft /(1+r)t, де r - ставка дисконту; 1/(1+r)t - коефіцієнт дисконтування.

Якщо рівень r прогнозується змінним для різних років, то формула приведення обсягу грошових надходжень у році і до поточного року матиме вигляд:

Основним принципом оцінювання ефективності інвестицій є порівняння обсягів доходів та витрат, що їх забезпечили. Обґрунтовуючи економічну ефективність інвестиційних проектів, застосовують комплекс показників, що відображають різні аспекти вже зазначеного принципу і дають змогу оцінити доцільність інвестицій.

З позицій експертної оцінки реалізація інвестиційного проекту може бути представлена у вигляді двох взаємозалежних процесів:

• вкладення коштів у інвестиційний проект;

• одержання доходів від вкладених коштів.

При цьому безпосереднім об´єктом фінансового аналізу і визначенням економічної ефективності інвестиційного проекту є прямі фінансові потоки (т.зв. cash flow - потоки готівки). При розрахунку прямих фінансових потоків варто мати на увазі принципову відмінність понять припливів і відтоків реальних грошей від понять доходів і витрат. Існують визначені номінальні-грошові витрати, такі як знецінення активів і амортизація основних засобів, що зменшують чистий дохід, але не впливають на потоки реальних грошей, тому що номінальні грошові витрати не припускають операцій по перерахуванню грошових сум.

Усі витрати віднімаються з доходів і впливають на суму чистого прибутку, але не при усіх витратах потрібно реальне перерахування грошей. Такі витрати не впливають на потік реальних грошей.

З іншого боку, не всі грошові виплати (що впливають на потік реальних грошей) фіксуються як витрати. Наприклад, покупка товарно-матеріальних цінностей пов´язана з відтоком реальних грошей, але це не є витратою.