Содержание бизнес-плана

Стандартный бизнес-план имеет определенную структуру, последовательность разделов. Бизнес-план включает следующие содержательные блоки.

Резюме – краткое изложение предмета бизнес-плана, т.е. обоснование привлекательности нового бизнеса, коммерческого предложения или инвестиционного проекта для адресата бизнес-плана. С самого начала в бизнес-плане обосновывается, какие ресурсы или какая помощь необходима новому бизнесу, и какую отдачу этот бизнес сможет обеспечить.

Общая часть, в которой описываются цели (финансовые и нефинансовые) и стратегии бизнес-плана, предмет бизнес-плана, своеобразие продукции или услуг, текущее состояние рынка сбыта, история фирмы-разработчика и перспективы развития нового бизнеса; демонстрируется, в чем, собственно, состоит неудовлетворенная потребность, диктующая необходимость создания или развития данного бизнеса; описывается управленческая команда, которая будет заниматься проектом. Главное назначение этой части бизнес-плана – продемонстрировать адресату бизнес-плана, что именно данная фирма (структурное подразделение), люди ее возглавляющие, по своим знаниям, опыту работы в состоянии наилучшим образом реализовать цели нового бизнеса, что именно им (и почему) можно доверить деньги инвестора или иные ресурсы партнера или вышестоящего руководства.

План маркетинга показывает результаты исследования рынка для нового бизнеса, оценивает профиль потребителя, сильные и слабые стороны конкурентов, географические и иные факторы рынка. Здесь находят отражение результаты маркетингового исследования, которое лежит в основе бизнес-плана.

Назначение данного раздела бизнес-плана – показать, что на рынке имеется достаточное число потребителей данного продукта, обосновать, что потребители предпочтут именно эту продукцию или торговую марку конкурентам, показать, на чем следует сделать основные акценты в стратегии рекламы и сбыта продукции, в ценовой политике.

Оперативные планы – это планы создания и развития производства товаров и услуг, являющихся предметом бизнес-плана. Здесь описывается механизм запуска нового бизнеса, последовательность шагов по созданию производственных мощностей, организации каналов сбыта, формы и бюджет рекламы, сети снабжения, состав и численность необходимой рабочей силы и т.п.

Другие планы, входящие в состав бизнес-плана, – это план капитальных вложений (подробно расписанный по видам затрат), план исследований и разработок, технической доработки продукции и услуг, модернизации технологии производства.

Каждый раздел бизнес-плана должен иметь выход на финансовый раздел, т.е. содержать цифры, данные, по которым можно рассчитывать соответствующую позицию финансовых планов.

Финансовый раздел бизнес-плана обязательно включает 3 основных документа (план доходов и расходов, план движения денежных средств и расчетный баланс), а также предварительные замечания – своего рода комментарий по финансовым условиям бизнеса (порядок расчетов с поставщиками и потребителями, сроки возврата кредитов и проценты по ним, методы определения себестоимости продукции и т.п.).

Не менее важно составить наиболее вероятный оптимистический и пессимистический прогнозы финансовых результатов, а также рассчитать издержки по подготовке к пуску производства (табл. 12.1).

Один из основных документов финансового раздела – это план доходов и расходов (табл. 12.2). Он показывает финансовую осуществимость нового предприятия и готовится, используя прогноз продаж и соответствующие ему производственные затраты.

Таблица 12.1. Издержки подготовки производства

|

Единовременные расходы

|

|

|

Оборудование, машины, движимое имущество

|

|

|

Стоимость установки оборудования

|

|

|

Благоустройство территории и реконструкция производственных помещений

|

|

|

Начальные запасы сырья и материалов

|

|

|

Различного рода единовременные выплаты

|

|

|

Плата за лицензии и допуски

|

|

|

Регистрация и презентация

|

|

|

Наличность для неожиданных расходов

|

|

|

Итого единовременных расходов

|

|

|

Текущие (повторяющиеся) расходы за три месяца

|

|

|

Вся заработная плата и вознаграждения

|

|

|

Аренда

|

|

|

Реклама

|

|

|

Транспортные расходы

|

|

|

Эксплуатационные расходы

|

|

|

Страхование всех типов

|

|

|

Налоги (государственные и местные)

|

|

|

Выплата процентов по займам и кредитам

|

|

|

Ремонт и профилактика

|

|

|

Расходы по подготовке персонала

|

|

|

Неожиданные расходы

|

|

|

Общие текущие расходы за три месяца

|

|

|

Итого издержек подготовки производства

|

|

Для составления плана доходов и расходов необходимо, прежде всего, рассчитать объемы продаж (по месяцам), а также предусмотреть все возможные статьи расходов и правильно спланировать их динамику по месяцам. При прогнозировании общефирменных издержек следует иметь и виду, что план не должен содержать заниженных оценок расходов, и если уж ошибаться, так лучше в сторону их завышения. Если финансовый план покажет, что даже при таких издержках можно получить прибыль, значит, предприятие имеет неплохие шансы на успех.

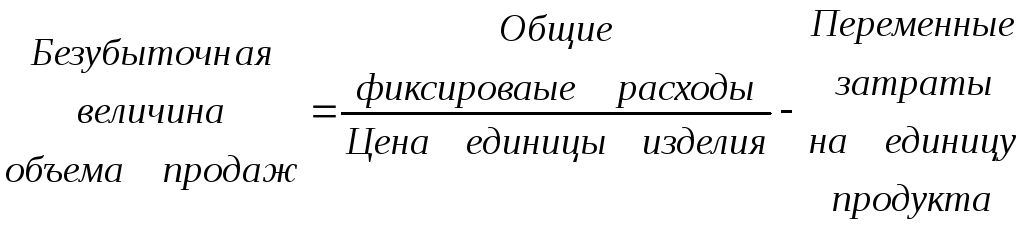

С оставляя

данный план, необходимо определить и

точку безубыточности, т.е. такое состояние,

при котором разность между всеми

расходами и доходами равна нулю (по

сути, это состояние, при котором

предприятие не получает прибыли, но и

не несет убытков). Точка безубыточности

определяется по формуле:

оставляя

данный план, необходимо определить и

точку безубыточности, т.е. такое состояние,

при котором разность между всеми

расходами и доходами равна нулю (по

сути, это состояние, при котором

предприятие не получает прибыли, но и

не несет убытков). Точка безубыточности

определяется по формуле:

Таблица 12.2. План доходов и расходов

|

Доходы и расходы

|

Месяцы

|

||||||

|

1 |

2 |

3 |

4 |

5 |

…

|

12

|

|

|

Доходы от продаж

|

|

|

|

|

|

|

|

|

Себестоимость реализованной продукции

|

|

|

|

|

|

|

|

|

Валовая прибыль

|

|

|

|

|

|

|

|

|

Эксплуатационные издержки, всего

|

|

|

|

|

|

|

|

|

В том числе:

|

|

|

|

|

|

|

|

|

заработная плата

|

|

|

|

|

|

|

|

|

амортизация

|

|

|

|

|

|

|

|

|

Остаток прибыли до уплаты налогов

|

|

|

|

|

|

|

|

|

Налоги

|

|

|

|

|

|

|

|

|

Чистая прибыль

|

|

|

|

|

|

|

|

Следующим шагом является подготовка кассового плана (или, иначе, плана движения денежных средств) (табл. 12.3).

Таблица 12.3. Кассовый план

|

Поступления и расходы

|

Месяцы

|

|||||

|

1 |

2

|

…

|

10 |

11

|

12

|

|

|

Начальный кассовый баланс

|

|

|

|

|

|

|

|

Кассовый приход: наличность от продаж Платежи по продажам в кредит Займы |

|

|

|

|

|

|

|

Общая располагаемая наличность

|

|

|

|

|

|

|

|

Расход наличных средств: на закупку материалов на заработную плату на административно-управленческие расходы

|

|

|

|

|

|

|

|

Баланс наличности в конце месяца

|

|

|

|

|

|

|

Важно спрогнозировать движение кассовой наличности помесячно для первого года операций и поквартально, по крайней мере, для двух лет, детально выделив величину и время ожидаемых приходов и расходов; определить потребности и сроки дополнительного финансирования и указать максимум в потребном оборотном капитале, а также показать, каким образом должно быть получено дополнительное финансирование (через акционерное финансирование, банковские займы, по линии краткосрочного банковского кредита), на каких условиях, как должны выплачиваться заемные средства.

И, наконец, третий документ – балансовый план (табл. 12.4). К его составлению приступают после составления плана доходов и расходов и кассового плана, которые используются при подготовке балансового плана (или балансовой ведомости).

Балансовая ведомость характеризует финансовые условия предприятия к определенной дате. Она детально представляет элементы собственности данного предприятия (активы) и величину обязательств (пассивы). Она также показывает чистую стоимость предприятия и ее ликвидность (превращаемость в наличные деньги). Этот документ необходимо составлять на 3–4 года вперед.

В заключение данного раздела следует дать оценку по основным финансовым показателям деятельности предприятия:

а) чистый доход к продажам. Этот показатель получается делением прибыли после уплаты налогов на объем продаж за год;

б) текущий коэффициент состояния активов и пассивов фирмы. Это текущие активы, деленные на текущие обязательства. Большинство предприятий рассматриваются как финансово здоровые, когда этот показатель равен 2 или выше;

в) рентабельность. Это чистая прибыль, деленная на инвестированный капитал.