Вопрос 75. Финансовое планирование и бюджетирование на предприятии.

Финансовое планирование - планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Цель составления финансового плана – определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. Задачи финансового планирования:

Обеспечение нормального процесса работы предприятия необходимыми источниками финансирования.

Соблюдение интересов Учредителей Компании, акционеров и других заинтересованных лиц.

Гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками.

Выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая и внереализационные.

Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Виды финансового планирования.

Финансовое планирование на предприятиях осуществляется на пять лет, год, квартал. В соответствии с этим существуют перспективные и текущие оперативные планы. Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств; фонда оплаты труда; фонда средств, направляемых на развитие и совершенствование производства; фонда средств, направляемых на социальные нужды; резервных и других фондов. Также выделяют стратегическое, долгосрочное, краткосрочное, текущее планирование.

Методы финансового планирования. Автоматический - является примитивным методом и, как правило, используется при нехватке времени. Статистический - складываются расходы за предыдущие годы и делятся на количество предыдущих лет. Нулевой базы - все позиции должны рассчитываться с самого начала. Метод учитывает реальные потребности и увязывает их с возможностями.

Принципы планирования: гибкость; непрерывность; коммуникативность; участие; адекватность; комплексность; многовариантность; итеративность(неоднократная увязка уже составленных разделов плана(итерации).

Система финансовых планов (бюджетов) включает разные виды планов, которые отличаются широтой охватываемых отношений, следовательно, объемом планируемых к поступлению и использованию ресурсов. По этому признаку различают первичные и сводные финансовые планы. К первичным относятся фин. планы хозяйствующих субъектов сферы материального производства; планы коммерческих и некоммерческих организаций непроизводственной сферы; сметы государственных учреждений и организаций, расходы которых полностью или в основной части финансируются за счет бюджетных средств. Сводные финансовые планы включают общегосударственные, отраслевые, территориальные. Общегосударственными являются: сводный финансовый баланс государства, государственный бюджет.

Система отраслевых (ведомственных) финансовых планов включает: балансы доходов и расходов министерств (ведомств), отраслей материального производства, сводные сметы расходов министерств (ведомств) непроизводственных отраслей, фин. планы общественных организаций.

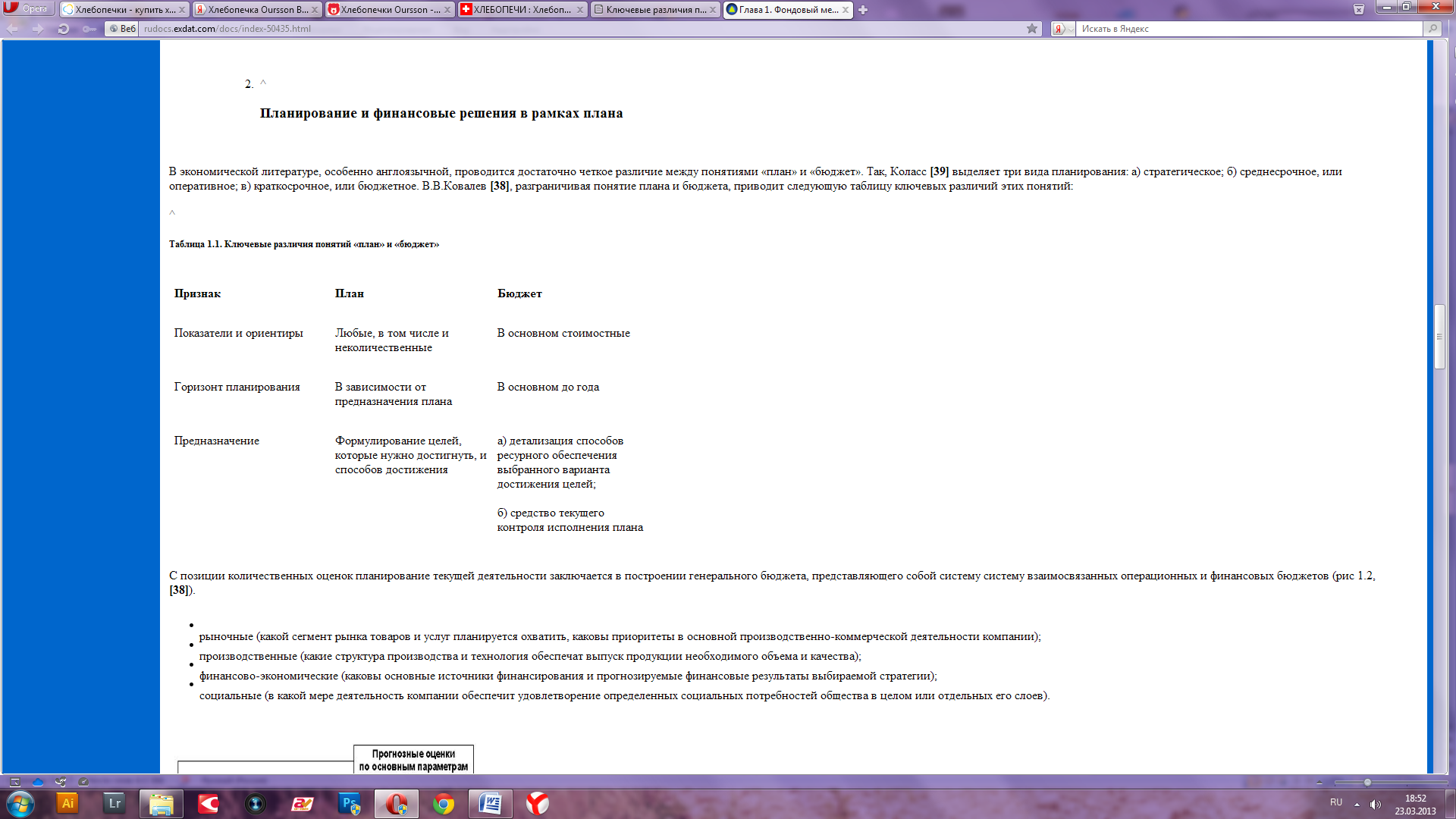

Ключевые различия понятий «план» и «бюджет».

План включает в себя весь спектр действий, направленных на достижение некоторых целей. Бюджет – более «узкое» понятие, подразумевающее количественное представление плана действий, как правило, в стоимостном выражении.

Генеральный бюджет предприятия и процесс бюджетирования.

Генеральный бюджет (основной бюджет) - план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. Генеральный бюджет состоит из трех подбюджетов: операционного, инвестиционного и финансового.

Назначение генерального бюджета - объединить и суммировать сметы и планы различных подразделений предприятия, называемых частными бюджетами. В результате составления генерального бюджета создаются: - прогнозируемый баланс; - план прибылей и убытков; - прогноз движения денежных средств.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют три составных части бюджетирования, каждая из которых является законченным этапом планирования:

1.Подготовка операционного бюджета;

2.Подготовка финансового бюджета.

3.Подготовка инвестиционного бюджета.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Объектом рассмотрения операционного бюджета является финансовый цикл предприятия. Является планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Финансовый бюджет - планирование баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода. Является планом денежных поступлений и расходов, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период.

Этапами формирования генерального бюджета являются составление следующих плановых форм сводной финансовой отчетности: ·отчет о финансовых результатах (прибылях и убытках) - «итог» операционного бюджетирования; ·отчет о движении денежных средств и отчет об изменении финансового состояния - «итог» финансовых бюджетов; ·отчет об инвестициях - «итог» инвестиционного бюджетирования; ·баланс - интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих генеральный бюджет предприятия.

Границы формализации финансового планирования. В финансовом планировании могут применяться различные формализованные подходы и модели. На рынке информационных технологий предлагается большое число программных продуктов, ориентированных на решение задач финансового анализа, планирования и бюджетирования. Подобные модели и технологии сопровождаются многими условностями и потому подвергаются критике по двум основным моментам: (а) в ходе моделирования могут быть разработаны несколько вариантов планов, причем формализованными критериями невозможно определить, какой из них лучше; (6) любая финансовая модель упрощенно выражает взаимосвязи между экономическими показателями. При структурировании и детализации плановой работы и попытке получать однозначные формализованные ориентиры и оценки планового характера, сформировали некий закон, суть которого состоит в следующем: Аксиома. Набор нерешенных проблем бесконечен. Аксиома. Количество нерешенных проблем, которые отдельный человек способен держать в голове в данный момент времени, ограничено десятью. Закон. Следовательно, в любой области всегда будут существовать некие 10 проблем, которые можно обсуждать, по которые не имеют формализованного решения.

Именно поэтому плановая работа не должна сводиться к банальному стремлению рассчитать некоторые четко и однозначно определяемые плановые ориентиры, поскольку это недостижимо.