Ключевые факторы успеха

Результаты расчета взвешенной оценки стратегической силы Предприятия относительно конкурентов приведены в таблице.

(Шкала рейтинга: слабейший - 1, сильнейший - 10, в скобках - произведение веса на рейтинговую оценку).

|

КФУ |

Вес КФУ |

П |

1 |

2 |

|

Использование гибких технологических схем производства |

0,135 |

9(1,215) |

7(0,945) |

0 |

|

Создание среднетоннажного производства новых видов высокоэффективных субстанций в соответствии с требованиями GMP |

0,114 |

9(1,026) |

8(0,912) |

0 |

|

Соответствие качества производимых ГЛС и субстанций стандартам GMP и ISO 9000 |

0,12 |

9(1,08) |

7(0,84) |

9(1,08) |

|

Использование новейшего технологического оборудования |

0,098 |

8(0,784) |

5(0,49) |

0 |

|

Внедрение новых технологий, собственных разработок |

0,095 |

8(0,76) |

9,5(0,903) |

1(0,095) |

|

Способность быстро реагировать на изменяющиеся рыночные условия |

0,105 |

7(0,735) |

7,5(0,788) |

9(0,945) |

|

Привлекательность ценовой политики |

0,1 |

9(0,9) |

9(0,9) |

7(0,7) |

|

Опыт, квалификация управленцев и персонала |

0,068 |

8(0,544) |

9(0,612) |

10(0,68) |

|

Точное удовлетворение покупательских запросов |

0,052 |

8(0,416) |

7(0,364) |

10(0,52) |

|

Удобное расположение |

0,067 |

7(0,469) |

8(0,536) |

9(0,603) |

|

Доступ к финансовому капиталу |

0,046 |

5(0,23) |

7(0,322) |

9(0,414) |

|

Взвешенный рейтинг силы |

1,00 |

8,159 |

7,612 |

5,037 |

Принятые обозначения: П – Предприятие; 1 - ОАО "Биосинтез"; 2 - ОАО "Официна".

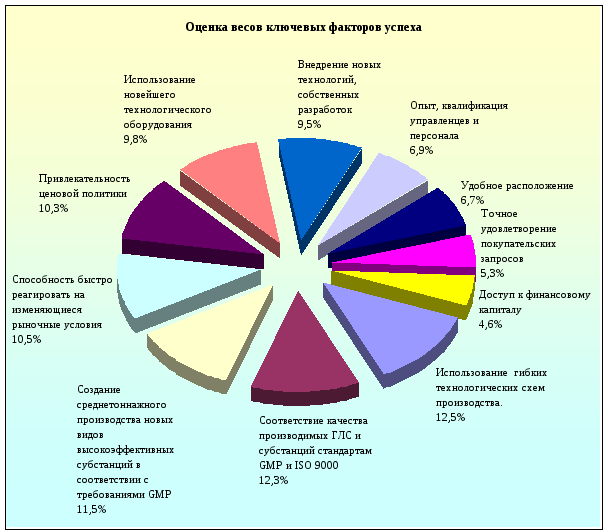

Ниже на диаграмме представлены выделенные ключевые факторы успеха Предприятия (КФУ) и полученные экспертным путем оценки весов каждого КФУ.

Выводы

Большая емкость рынка фармпрепаратов делает бизнес в этом секторе экономики привлекательным и стабильным.

Планы государства и некоторых компаний по развертыванию производства лекарственных средств оставляют от 3-х до 5-ти лет на относительно легкое вхождение в рынок.

В выбранном географическом сегменте наблюдается острый дефицит недорогих и качественных отечественных ГЛС. Основные потребности в ГЛС удовлетворяется за счет импорта, что создает благоприятные предпосылки для импортозамещения.

Рынок сбыта продукции Предприятия обладает достаточным потенциалом для обеспечения платежеспособного спроса на его продукцию. Потенциальный объем доли регионального фармацевтического рынка, которую может занять Предприятие, составляет 150 млн. $US/год.

Проведенный анализ регионального фармацевтического рынка позволяет выделить следующий ассортимент продукции, производство которой целесообразно организовать на создаваемом Предприятии:

субстанции:

инсулин;

природные антибиотики;

полусинтетические и синтетические антибиотики;

сердечно-сосудистые средства;

лекарственные препараты по фармако-терапевтическим группам:

средства, действующие на ЦНС;

средства для лечения заболеваний органов ЖКТ;

анальгезирующие, жаропонижающие, противоревматические ЛС;

антибиотики;

средства для лечения сердечно-сосудистых заболеваний;

в том числе по отдельным видам ГЛС:

таблетированные препараты (без оболочки, в оболочке, капсулы);

ампульные формы;

мази, суспензии, присыпки;

стерильные порошки антибиотиков фасованные;

эндокринные препараты (инсулин).

На основании приведенных выше данных и расчетов, проведенных в Приложении №2, можно сделать вывод о том, что Предприятие потенциально обладает большей конкурентной силой по сравнению с ближайшими конкурентами. Конкурентное преимущество Предприятия достигается за счет следующих ключевых факторов:

использование гибких технологических схем производства;

соответствие качества производимых ГЛС и субстанций стандартам GMP и ISO 9000;

создание среднетоннажного производства новых видов высокоэффективных субстанций в соответствии с требованиями GMP;

способность быстро реагировать на изменяющиеся рыночные условия;

привлекательность ценовой политики;

использование новейшего технологического оборудования;

внедрение новых технологий, собственных разработок.