7 Финансовый анализ

7.1 Анализ структуры баланса

Финансовый анализ проведен на основании бухгалтерских балансов и отчетах о финансовых результатах за 2012-2014 года. Документы финансовой отчетности находятся в приложениях А и Б.

В рамках финансового анализа ООО «ЕРСМ Сибири» проведем анализ структуры баланса, анализ отчета о прибылях и убытках, а также рассмотрим показатели финансовой устойчивости, ликвидности, деловой активности, рентабельности использования собственного капитала.

Стоимость имущества, основного, оборотного капитала, объем производства, соотношение капиталов, численность персонала, себестоимость, прибыль, оплата труда.

Таблица 7.1 – Сравнительный аналитический баланс

|

Показатель баланса |

Абсолютные величины, тыс. руб. |

|

|

Удельный вес, в %, к итогу |

|

|

Отклонение |

|

|

|

|

|

на 31 декабря 2014 |

на 31 декабря 2013 |

на 31 декабря 2012 |

на 31 декабря 2014 |

на 31 декабря 2013 |

на 31 декабря 2012 |

Абсолютное по статье, тыс. руб. |

Удел. весов, % |

Темп прироста, % |

Удельный прирост, % |

|

АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

I ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

1.1 Основные средства |

216 |

0 |

0 |

52 |

- |

- |

216 |

0 |

- |

0 |

|

1.2 Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

1.3 Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

1.4 Отложенные налоговые активы |

203 |

38 |

0 |

48 |

100 |

- |

165 |

-52 |

434 |

0 |

|

ИТОГО ПО РАЗДЕЛУ I |

419 |

38 |

- |

100 |

100 |

- |

381 |

0 |

1003 |

0 |

|

II. ОБОРТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

2.1 Запасы и затраты |

33535 |

14644 |

24 |

21 |

47 |

65 |

18891 |

-27 |

129 |

14 |

|

2.2 Дебиторская задолженность |

99409 |

8347 |

13 |

61 |

27 |

35 |

91062 |

34 |

1091 |

69 |

|

2.3 Краткосрочные финансовые вложения |

30209 |

370 |

0 |

18 |

1 |

- |

29839 |

17 |

8065 |

22 |

Окончание таблицы 7.1 – Сравнительный аналитический баланс

|

2.4 Денежные средства |

254 |

7702 |

- |

0 |

25 |

- |

-7448 |

-25 |

-97 |

-6 |

|

2.5 Прочие оборотные активы |

11 |

20 |

0 |

0 |

0 |

- |

-9 |

0 |

-45 |

0 |

|

ИТОГО ПО РАЗДЕЛУ II |

163418 |

31083 |

37 |

100 |

100 |

100 |

132335 |

0 |

426 |

100 |

|

БАЛАНС |

163837 |

31121 |

37 |

100 |

100 |

100 |

132716 |

0 |

426 |

100 |

|

ПАССИВ |

|

|

|

|

|

|

|

|

|

|

|

III. КАИТАЛЫ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

|

|

|

3.1 Уставный капитал |

10 |

10 |

10 |

0 |

33 |

83 |

0 |

-33 |

0 |

0 |

|

3.2 Добавочный капитал |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

3.3 Резервный капитал |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

3.4 Нераспределённая прибыль (убыток) |

7257 |

20 |

2 |

100 |

67 |

17 |

7237 |

33 |

36185 |

5 |

|

ИТОГО III |

7267 |

30 |

12 |

100 |

100 |

100 |

7237 |

0 |

24123 |

5 |

|

IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

|

|

|

4.1 Займы и кредиты |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

4.2 Отложенные налоговые обязательства |

122 |

38 |

0 |

100 |

100 |

- |

84 |

0 |

221 |

0 |

|

4.3 Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

- |

0 |

0 |

- |

0 |

|

ИТОГО ПО РАЗДЕЛУ IV |

122 |

38 |

0 |

100 |

100 |

- |

84 |

0 |

221 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЛЬСТВА |

|

|

|

|

|

|

|

|

|

|

|

5.1 Займы и кредиты |

17452 |

1418 |

11 |

11 |

5 |

44 |

16034 |

7 |

1131 |

12 |

|

5.2 Кредиторская задолженность |

138997 |

29635 |

14 |

89 |

95 |

56 |

109362 |

-7 |

369 |

82 |

|

5.3 Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

- |

0 |

|

ИТОГО ПО РАЗДЕЛУ V |

156449 |

31053 |

25 |

100 |

100 |

100 |

125396 |

0 |

404 |

94 |

|

БАЛАНС |

163838 |

31121 |

37 |

100 |

100 |

100 |

132717 |

0 |

426 |

100 |

|

Всего заемных средств (IV+V) |

156571 |

31091 |

25 |

100 |

100 |

100 |

125480 |

0 |

404 |

95 |

|

Величина собственных средств в обороте (III-I) |

6848 |

-8 |

12 |

100 |

100 |

100 |

6856 |

0 |

-85700 |

5 |

Баланс предприятия «ЕРСМ Сибири» имеет очень высокую динамику. На начало своей работы компания не имела внеоборотных активов, в 2013г. появилось 38 000 ВНА, а в 2014 эта статья увеличилась до 419 000, что составляет 1003%- достаточно впечатляющий прирост, который произошел за счет приобретения предприятием основных средств и увеличения отложенных налоговых обязательств. Оборотные активы также имеют существенный прирост по своим статьям: прирост запасов на 129%, увеличение дебиторской задолженности на 1091%, что указывает на расширение списка клиентов и установление взаимовыгодных доверительных отношений, основная часть прироста обеспечена краткосрочным финансовыми вложениями, увеличившимися на 8065. В целом на второй год работы организация увеличила оборотные средства более, чем на 60000%, на третий год – 129%.

Общая структура актива за базовый и отчетный период представлена на рисунке 2. Заметим, что доля ВНА менее 1%.

Рисунок 7.1 – Структура актива

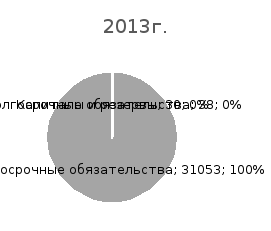

Статьи пассива баланса «ЕРСМ Сибири» также претерпели значительные изменения в отчетном периоде. Наблюдается явный прирост нераспределенной прибыли – 36185%, что в денежном выражении составляет 7 257 000р., в 2013г. Этот показатель был равен 20 000р., а на период начала работы фирмы - всего 2 000р. Впечатляющий рост данного показателя говорит о стремительном и успешном развитии организации, что взаимосвязано с увеличением кредиторской задолженности, более чем на 350%, а также размер займов и кредитов имеет приращение на 1131%, что означает стремление предприятия к расширению своих границ и возможностей, получении доверия у кредиторов и банковских структур. Структура пассива организации наглядно отражена на рисунке 3.

Рисунок 7.2 – Структура пассива

Основная обеспеченность средствами и ресурсами организации осуществляется за счет краткосрочных источников финансирования. Имея возможность быстро рассчитываться с краткосрочными кредитами и доверием в отношении кредиторской задолженности, в долгосрочные обязательства в виде займов и кредитов организация предпочитает не вступать.