ТВиМС / Стат_Лекц / Стат_Примитивы / СтаЛР_1_Пр

.doc-

Прямая линейной регрессии

-

Постановка задачи

-

Пусть имеются два массива числовых данных, значения которых в векторной форме можно записать так:

y1nT = (y1, y2, … yn) и x1nT = (x1, x2, ... xn).

Графически эти массивы можно представить в виде точек (рис. 1) на плоскости XOY.

X

Рис. 1

Линейная регрессия

Массив yn1, называемый откликами, рассматривается как случайный, а массив xn1, называемый предикторами, – не случайный. Для одних и тех же значений предиктора x j могут быть получено несколько откликов y i, … y k. Количество различимых значений предиктора обозначим литерой «m». Очевидно, что j = 1, …, m.

Задача заключается в установлении функциональной зависимости

Y = φ(X) (1)

между величинами Y и X по числовым данным, имеющимся в обоих массивах yn1 и x n1.

Такая зависимость называется регрессией Y от X.

Из всего многообразия функций φ выберем преобразование, линейное относительно некоторого вектора параметров

1kT = (0k-1 k<n

и вектора регрессоров

F1k = (f0 f1 … fk-1), (3)

которые являются дифференцируемыми функциями предиктора X, т.е.

fj = f j (X). (4)

В векторной форме подобное преобразование имеет вид:

y = F1k* k1 (5)

и называется линейной регрессией.

Регрессоры f j (4) подбираются исследователем по данным графического анализа массивов yn1 и xn1, а параметры k1 «оцениваются» путём обработки этих же массивов данных по определённым алгоритмам.

-

Подбор прямой «линейной регрессии»

В простейшей ситуации уравнение линейной регрессии имеет вид:

Y = f0*β0 + f1*β1 = β0 + β1* X, (6)

т.е. регрессоры f0 и f1 равны, соответственно, f0 = X0 = 1, f1 = X. Уравнение (6) представляет собой математическую модель (ММ) исследуемого явления. Напоминаем, что массивы yn1 и xn1 – это числовые данные (простая выборка), полученные в ходе эксперимента.

В процессе наблюдений истинные значения отклика Yi искажаются неопределённостями εi:

yi = Yi – εi. (7)

Массивы yn1 и xn1 позволяют составить систему из n уравнений типа (6):

yi = β0 + β1* xi – εi, (i = 1,2, … n). (8)

Неизвестные параметры β0 и β1, а также неопределённости εi оцениваются из решения системы (8), дополняемой ограничением наименьших квадратов, которое имеет вид:

=

![]() =

=![]() =

min. (9)

=

min. (9)

Ограничение, определяемое соотношением (9), называется ограничением по методу наименьших квадратов или более лаконично МНК-ограничением.

Обозначим оценки параметров и неопределённостей соответствующими буквами латинского алфавита:

![]() = b,

= b,

![]() = e.

= e.

В таком случае уравнения (8), решаемые с ограничением (9), принимают вид:

y i

= b0

+ b1*

xi

+ ei

i

= b0

+ b1*

xi

+ ei

. (10)

=

![]() =

min

=

min

Полученная система (10) решается методом абсолютного экстремума, необходимым условием существования которого является равенство нулю частных производных МНК-ограничения (9) по оцениваемым параметрам:

∂Ψ/∂b0 = 0 и ∂Ψ/∂b1 = 0.

Найдём эти производные:

∂ Ψ/∂b0

= – 2

Ψ/∂b0

= – 2![]() (yi

– b0

– b1*

xi)

= 0

(yi

– b0

– b1*

xi)

= 0

. (11)

∂Ψ/∂b1

= –2![]() xi*(yi

– b0

– b1*

xi)

= 0

xi*(yi

– b0

– b1*

xi)

= 0

Воспользуемся обозначениями Гаусса для образующихся сумм:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

У равнения

(11) называются нормальными

и, с учётом обозначений Гаусса, могут

быть записаны так:

равнения

(11) называются нормальными

и, с учётом обозначений Гаусса, могут

быть записаны так:

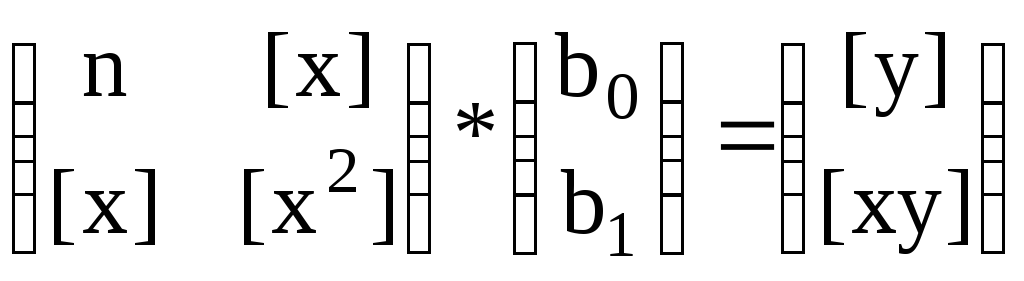

n*b0 + [x]*b1 = [y]

. (12)

[x]*b0 + [x2]*b1 = [xy]

Матричный эквивалент системы (12) имеет вид

. (13)

. (13)

Решение системы (13), в матричной же форме, имеет вид:

. (14)

. (14)

Прежде чем перейти к алгебраической форме выражения (14), введём дополнительные обозначения, которые упростят вычислительную процедуру:

![]() ,

,

![]() . (15)

. (15)

Окончательно, решение системы (14) можно записать так:

b 0

=

0

=

![]()

. (16)

b1

=

![]()

Вычисление параметров по формулам (14) или (16) контролируется по формуле связи, вытекающей из первого уравнения системы (12):

![]() =

b0

+ b1*

=

b0

+ b1*![]() . (17)

. (17)

После контроля оценок параметров b0 и b1 мы можем записать уравнение математической модели (6), называемое уравнением регрессии:

ŷ = b0 + b1*x. (18)

Оценки неопределённостей ei, называемые «остатками», могут быть вычислены по формуле (7) с заменой неизвестных истинных значений откликов Yi соответствующими регрессионными значениями ŷ i, найденными по уравнению регрессии (18):

ei = yi – ŷ i. (19)

Нахождение остатков контролируется соотношением

[e] = [y] – n*b0 – [x]*b1 0, (20)

вытекающим из формулы связи (17) и являющимся гарантией правильности построения уравнения регрессии (18).

-

Дисперсионный анализ модели

Массив откликов

yn1

характеризуется дисперсией σ2,

оценка которой

![]() для случая линейной регрессии вычисляется

по формуле (без

вывода!):

для случая линейной регрессии вычисляется

по формуле (без

вывода!):

![]() . (21)

. (21)

Апостериорные значения дисперсий оценок параметров могу быть получены по диагональным элементам обратной матрицы (14) коэффициентов нормальных уравнений (13):

![]() , (22)

, (22)

![]() . (23)

. (23)

Формулы (21) – (23) применимы только для двухпараметрической линейной модели!

-

Проверка статистических гипотез

При создании регрессионной математической модели обычно проверяют следующие нулевые гипотезы:

-

H0 = {ММ не адекватна измерениям yn1};

-

H0 = {Регрессия не знàчима};

-

H0 ={Параметр bj не знàчим};

-

H0 = {ММ не накрывает контрольную (ые) точку (и)}.

-

Гипотеза о неадекватности ММ

Гипотеза H0 = {2L ≠ 2e} о неадекватности модели проверяется путём сопоставления между собой различных оценок дисперсии откликов σ2. Дисперсия «подгонки»

![]() , (24)

, (24)

полученная по

уклонениям регрессионных значений ŷi

от локальных центров наблюдений

![]() сопоставляется с дисперсией «чистой

ошибки»

сопоставляется с дисперсией «чистой

ошибки»

![]() , (25)

, (25)

вычисленной по

уклонениям измеренных значений yi

от тех же локальных центров

![]() .

.

Поскольку оценки

![]() и

и

![]() для дисперсии σ2

получены по

данным одной и той же простой выборки

yn1,

то их сравнение может быть осуществлено

по F-критерию

на уровне значимости α

с числами степеней свободы

ν1

= m

– k

и ν2

= n

– m.

Здесь n

– это число откликов, m

– количество локальных центров, а k

– число параметров модели. Соответствующий

тест – это отношение дисперсии «подгонки»

к дисперсии «чистой

ошибки»:

для дисперсии σ2

получены по

данным одной и той же простой выборки

yn1,

то их сравнение может быть осуществлено

по F-критерию

на уровне значимости α

с числами степеней свободы

ν1

= m

– k

и ν2

= n

– m.

Здесь n

– это число откликов, m

– количество локальных центров, а k

– число параметров модели. Соответствующий

тест – это отношение дисперсии «подгонки»

к дисперсии «чистой

ошибки»:

tЭ

=

![]() /

/

![]() . (26)

. (26)

Предельное значение данного теста – это квантиль F-распределения на уровне значимости α:

tП = arg(Fm-k; n-m = α). (27)

Теперь, если tЭ > tП, то гипотеза о неадекватности модели H0 = {2L ≠ 2e} отвергается.

Примечание.

Поскольку квантиль

F-распределения

всегда больше единицы, т.е. Fν1;ν2>1,

то в случае, когда tЭ

=

![]() /

/

![]() <1,

мы можем не определять квантиль (27). В

таком случае гипотеза H0

= {2L

≠ 2e}

о неадекватности модели не будет

отвергнута на любом уровне значимости

α.

<1,

мы можем не определять квантиль (27). В

таком случае гипотеза H0

= {2L

≠ 2e}

о неадекватности модели не будет

отвергнута на любом уровне значимости

α.

-

Гипотеза о незначимости регрессии

Гипотеза H0

= {![]() =

=

![]() }

о незначимости регрессии

определяется

с использованием ещё двух оценок

дисперсии откликов σ2:

}

о незначимости регрессии

определяется

с использованием ещё двух оценок

дисперсии откликов σ2:

1) среднего квадрата регрессии

![]() , (28)

, (28)

найденного по

разностям регрессионных значений ŷi

и общего среднего

![]() ,

и

,

и

2) дисперсии остатков

![]() , (29)

, (29)

полученной по уклонениям измерений yi от соответствующих регрессионных значений ŷi.

Здесь так же используется F-критерий на том же уровне значимости α, но с другими степенями свободы: ν1 = 1 и ν2 = n – 2. Соответствующий тест – это отношение дисперсии «регрессии» к дисперсии «остатков»:

tЭ

=

![]() /

/

![]() . (30)

. (30)

Предельное значение теста tЭ – это квантиль F-распределения:

tП = arg(F1; n-2 = α). (31 )

Теперь, если tЭ

> tП,

то гипотеза H0

= {![]() =

=

![]() }

о незначимости

регрессии отвергается.

}

о незначимости

регрессии отвергается.

-

Гипотезы о незначимости параметров ММ

Гипотезы H0 = {β0 = 0} и H0 = {β1 = 0} о незначимости параметров ММ проверяются с помощью статистик, использующих МНК-оценки параметров и средние квадратические ошибки (СКО) этих оценок:

tЭ = |bj| / mbj. (32)

Результаты сопоставляются с квантилью t-распределения Стьюдента

tП = tn-2; 1-α/2 = arg(Sn-2 = 1 – α / 2). (33)

Формулы (22) и (23) для квадратов СКО оценок параметров b0 и b1 были получены выше.

Проверяемая гипотеза отвергается, когда tЭ > tП.

Если хотя бы одна из этих гипотез не отвергнута, то ММ должна быть изменена и вновь подвергнута всем предыдущим проверкам.

-

ММ накрывает контрольные точки

При построении ММ по данным эксперимента рекомендуется часть собранной информации (1% – 5%) зарезервировать в качестве контрольных данных. Дальнейшая процедура проверки эффективности построенной ММ заключается в следующих шагах.

У каждой контрольной точки {xk; yk} её отклик yk заменяется регрессионным значением ŷk (18). Далее, используя эту точечную оценку, на уровне значимости α строят доверительный интервал

Ik = { ykH; yk B}, (34)

нижняя и верхняя границы которого вычисляются в предположении Стьюдентовского распределения регрессионной оценки ŷk:

ykH = ŷk – tn-2; 1-α/2*mŷk , (35)

ykB = ŷk + tn-2; 1-α/2*mŷk , (36)

где

mŷk

= μ*![]() . (37)

. (37)

Если интервал (34) накрывает значение контрольного отклика yk, то предположение H0 = {ММ не накрывает контрольную точку} отвергается.

Дополнительно для

линии регрессии (18) можно построить

доверительную

область,

определяемую тремя парами нижних yH

и верхних yB

границ, вычисляемых в точках {xmin;

ŷmin

}, {![]() ;

;![]() }

и {xmax;

ŷmax

}:

}

и {xmax;

ŷmax

}:

yH = ŷ – tn-2; 1-α/2*mŷ , (38)

yB = ŷ + tn-2; 1-α/2*mŷ . (39)

Здесь

mŷ

= μ*![]() . (40)

. (40)

Через точки {yBmin;

![]() B;

yBmax}

и {yHmin;

B;

yBmax}

и {yHmin;

![]() H;

yHmax}

проходят кривые, представляющие собой

верхнюю и нижнюю границы

доверительной области.

Точки, которые были использованы для

построения регрессионной модели (18)

должны находиться внутри области. Что

касается контрольных точек, то достаточно,

чтобы их доверительные интервалы (34)

пересекались с доверительной областью

прямой линейной регрессии.

H;

yHmax}

проходят кривые, представляющие собой

верхнюю и нижнюю границы

доверительной области.

Точки, которые были использованы для

построения регрессионной модели (18)

должны находиться внутри области. Что

касается контрольных точек, то достаточно,

чтобы их доверительные интервалы (34)

пересекались с доверительной областью

прямой линейной регрессии.