3.2 Роль международного комитета по стандартам бухгалтерского учета и совершенствованию финансовой отчетности (кмсфо)

Важнейшими предпосылками создания КМСФО явились становление и бурное развитие в конце 60-х - начале 70-х гг. международного рынка капитала, а также потребности транснациональных корпораций, подразделения которых были расположены в самых различных странах мира, в снижении затрат на подготовку финансовой отчетности за счет унификации правил ее составления на международном уровне. В результате в 1973г. профессиональные бухгалтерские организации из десяти стран мира (Австралии, Великобритании и Ирландии, Германии, Канады, Мексики, Нидерландов, США, Франции, Японии) учредили Комитет по Международным стандартам финансовой отчетности, объявив его целью гармонизацию принципов бухгалтерского учета и отчетности во всем мире.

Первые стандарты (по раскрытию учетной политики, учету амортизации, раскрытию информации в финансовой отчетности, составлению консолидированной финансовой отчетности и др.) были приняты в 1975 - 1984 гг. и базировались на Общепринятой практике бухгалтерского учета Соединенного королевства (Великобритания).

Роль международного комитета по стандартам бухгалтерского учета и отчетности.

2000 - 2001 гг. произошла реорганизация КМСФО, в результате чего было ликвидировано членство в Комитете профессиональных организаций из разных стран и создан Фонд КМСФО – некоммерческая организация, основным видом деятельности которой является разработка глобальных стандартов финансовой отчетности.

В результате реорганизации поменялась не только организационная структура КМСФО, значительные изменения также претерпел Устав Комитета, включая цели и задачи КМСФО. В соответствии с новой редакцией Устава Фонда КМСФО основными целями его деятельности являются:

а) разработка в интересах общественности единой системы высококачественных, понятных и имеющих обязательную силу глобальных стандартов бухгалтерского учета, в соответствии с которыми в финансовой отчетности и прочей финансовой документации должна раскрываться высококачественная, прозрачная и сопоставимая информация, с тем, чтобы участники фондовых рынков и другие пользователи могли принимать обоснованные экономические решения;

б) распространение и обеспечение строгого соблюдения данных стандартов;

в) обеспечение максимального сближения (конвергенции) национальных стандартов бухгалтерского учета с Международными стандартами финансовой отчетности исходя из наиболее оптимального решения вопросов бухгалтерского учета и отчетности.

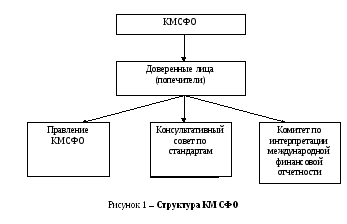

Правление КМСФО состоит из 14 человек (Австралию и Новую Зеландию, Великобританию, Германию, Канаду, США, Францию, Южную Африку, Японию) и несет исключительную ответственность за разработку стандартов бухгалтерского учета.

В реорганизованном виде КМСФО работает с 2001г.

После реорганизации структура КМСФО преобразовалась и состоит из четырех основных подразделений:

Тема 4. Национальные концепции и принципы бухгалтерского учета и финансовой отчетности в россии

4.1 Характер, принципы и обязательность бухгалтерского учета,

Финансовой и смежной отчетности организации

В соответствие с пунктом 6 ПБУ 1/2008 [8] в бухгалтерском учете учетная политика организации должна обеспечивать следующие требования:

а) требование полноты: полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

б) требование своевременности: своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности

в) требование осмотрительности: большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов

г) требование приоритета содержания перед формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования

д) требование непротиворечивости: тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца

е) требование рациональности: рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации.

Элементами метода бухгалтерского дела являются многочисленные виды документов – «продукты» труда работников бухгалтерии, включающие в себя основные показатели, отражающие жизнеспособность предприятия и перспективы его дальнейшего существования.

Двойная запись – способ ведения бухучёта, при котором каждое изменение состояния средств отражается, по крайней мере, на двух счетах, обеспечивая общий баланс [24].

Каждый учетный счет (регистр) состоит из: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учета является выполнение равенства (уравнения баланса):

Активы = Пассивы

Активы – отражают информацию (состав и стоимость) имущества и имущественных прав организации на определенную дату. Пассивы – указывают на источники возникновения активов.

Для этого каждая двойная запись-проводка изменяют обе его части, обязательно сохраняя баланс. Увеличение активов отражается в дебете счетов, увеличение пассивов в их кредите. Действует закон сохранения: сумма дебетов всех счетов всегда равна сумме их кредитов (обеспечивая нулевое общее сальдо). Это позволяет легко контролировать правильность: если нет баланса, то где-то в учете была ошибка.

Главное то, что метод двойной записи позволяет отследить источники получения и направления расходования средств, при этом основанием для формирования бухгалтерской записи являются первичные документы, отражающие факт совершения хозяйственной операции: например, расходование денежных средств (отражаемое по кредиту счета «Денежные средства») сопровождается сокращением кредиторской задолженности (в дебете счета «Кредиторская задолженность») или увеличением сумм выданных авансов (в дебете счета «Авансы выданные»). Также это позволяет через Бухгалтерский баланс показать сводное финансовое положение организации [24].

Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация; регистры бухгалтерского учета и отчетная бухгалтерская документация. Такая градация полностью отвечает последовательности и логике документирования хозяйственной деятельности организации.

По составу принято разделять документы на входящие (поступившие в организацию), исходящие (официальные документы, предоставляемые организацией внешним пользователям) и внутренние (не выходящие за пределы подготовившей их организации).

Документ получает статус официального, если он создан юридическим или физическим лицом, оформлен и удостоверен в установленном порядке.

Общие принципы составления бухгалтерской отчетности установлены одноименным ПБУ 4/99.

Формы бухгалтерской отчетности организаций утверждены приказом Минфина РФ от 2 июля 2010г. № 66н.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или другим собственникам ее имущества, территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом [3].

Внутренняя отчетность представляет собой специализированные отчеты, которые содержат полную информацию только по одному актуальному для пользователя направлению - сведения о выручке по одному виду продукции за отчетный период, информацию о налоговых платежах за месяц, о дивидендных выплатах за ряд лет и т. д. Содержание такой отчетности представляет из себя коммерческую тайну организации [3].

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством РФ.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Юридические лица, их филиалы и представительства, граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны представлять в Госкомстат РФ статистическую информацию.