5.3 Координация целей страхового бизнеса и риск-менеджмента

Закономерным условием развития и модернизации современных отечественных предприятий представляется внедрение новшеств (формирование новаций, новых возможностей), однако они генерируют особую форму риска и могут нести угрозу устойчивости предприятий. В связи с этим необходимо понимание и учет особой роли инновационных процессов, позитивных возможностей, риска и страхования в техническом и технологическом развитии промышленного предприятия, условий и последовательности реализации его стратегии развития, возможностей менеджмента предприятия в управлении риском и устойчивостью как подсистем стратегического управления.

Как показано в главе 2 работы, в системе управления современного предприятия риск-менеджмент рассматривается, в лучшем случае, в качестве инструмента подсистемы разработки и реализации управленческих решений. Вместе с тем, предполагается, что управление предпринимательскими рисками предприятия должно ориентироваться на методы и инструменты принятия решений с учетом сформированных критериев эффективности и устойчивости предприятия, что на практике может повысить результативность его стратегии.

Отсюда, как мы полагаем, подсистема риск-менеджмента должна формироваться не только для снижения рисков (именно так сегодня и принято на крупных отечественных предприятиях), а главным образом для повышения качества и обоснованности стратегического управления. Риски инновационного развития предприятия целесообразно представить не только как риски потерь, но и как возможности возникновения неблагоприятной (или благоприятной) стратегической ситуации, обусловленной негативным (позитивным) сочетанием факторов внешней и внутренней среды.

Проблемы управления риском на предприятиях, реализующих стратегию модернизации на основе инновационного развития, имеют системный характер. Любые инновации рискогенны по своей природе, а переход к стратегии модернизации в масштабе всей страны предопределяет актуальность проблемы обеспечения устойчивого функционирования как экономики в целом, так и отдельных предприятий, отраслей, комплексов. Устойчивое развитие современного предприятия может быть обеспечено на основе создания адекватных систем риск-менеджмента, координируемых со стратегией инновационного развития, адекватных механизмов страхования рисков, государственного регулирования.

Обострение проблемы управления риском и страхования предопределяет необходимость систематизации существующих разработок и формирования новых, адекватных подходов. В главах 2 и 3 работы на основе рефлексивного подхода предложена схема формирования многоуровневого показателя риска инновационного предприятия, отражающая три основных уровня формирования риска предприятия: макрориск ↔ мезориск ↔ микрориски. На каждом уровне величины рисков определяются действием разнообразных факторов риска, которые описаны в научной литературе, они могут быть идентифицированы, вычислены, оценены на основе формализованных методов. При этом уровень микрорисков определяется экономическим состоянием предприятия, уровень мезориска – состоянием экономики региона (отрасли), а уровень макрориска – состоянием мировой экономики.

В рамках риск-менеджмента методологически правильным представляется объединение мезориска и макрориска в «стратегический риск» учитывая то, что система риск-менеджмента инновационного предприятия должна быть нацелена на обеспечение устойчивой реализации стратегии данного предприятия. Принципиальное отличие этой схемы в том, что она опирается на новый методологический подход к анализу риска предприятия на основе иерархии рисков, с выделением уровней исследования и оценки риска, и предопределяет необходимость применения когнитивного подхода к формализации (квантификации) рисков.

Исследование используемых на практике инструментов анализа, управления и страхования рисков инновационных предприятий показывает не только высокое методологические и методическое обеспечение управления риском, но также наличие проблем и существенных перспектив нововведений в системе риск-менеджмента с целью формирования обновленного механизма управления риском и страхования.

Так, ведущие отечественные промышленные предприятия имеют относительно развитые службы риск-менеджмента, однако их деятельность имеет выраженный функциональный характер и ориентирована на прогнозирование рисковых ситуаций и устранение их последствий. Предлагается построить риск-менеджмент инновационного предприятия как подсистему стратегического управления, ориентированную, как на формирование адекватной стратегии инновационного развития предприятия, так и на создание особого инновационного климата и стандартизированных рисковых ситуаций, на эффективное (адекватное) управление риском и его страхование, на использование выгод (шансов) и устранение негативных последствий рисков.

Хотя анализ теории и практики управления риском современных промышленных предприятий показывает наличие достаточно развитых систем управления риском, ориентированных на использование последних достижений науки и практики, тем не менее, в практике функционирования отечественных промышленных предприятий службы риск-менеджмента либо вообще отсутствуют, либо их работа в существенной степени ограничена рамками идентификации, оценки и анализа микрорисков и ориентирована исключительно на снижение уровня разнообразных рисков, в том числе на основе их страхования.

Сложившаяся практика, хотя и использует многочисленные достижения науки, но в значительной мере ограничивает стратегические возможности инновационного предприятия и объективно может препятствовать реализации его стратегического потенциала. Таким образом, существующие системы управления риском и риск-менеджмента на промышленных предприятиях не в полной мере отвечают требованиям политики модернизации и инновационного развития российской экономики.

Анализ условий и характера инновационной деятельности современных промышленных предприятий показывает наличие широких возможностей их успешной модернизации. Однако широкое применение новшеств (нововведений) на предприятиях отрасли в существенной степени ограничивается недостаточной развитостью систем прогнозирования, анализа и управления риском, риск-менеджмента и страхования инновационных рисков.

Исследование практики ведущих предприятий черной металлургии показывает наличие высоких потребностей и спроса на инновационные разработки и достаточно высокую готовность к внедрению новшеств (новых технологий, новых материалов, новаций в системе управления). Однако имеются и существенные ограничения нововведений, связанные с необходимостью обеспечения устойчивого функционирования предприятий этой отрасли и смежных отраслей, развития трудовых ресурсов и интеллектуального капитала, недостаточной развитостью систем риск-менеджмента и страхования инновационных рисков. Одно из таких ограничений связано с необходимостью эффективного прогнозирования, анализа меры риска и цены риска в условиях инновационного развития предприятия, без чего невозможно построение адекватных систем управления рисками и их страхования7.

Цена риска выражается соотношением уровня возможных негативных последствий реализации риска и уровня возможных позитивных последствий риска внедрения новшеств, прогнозирование величин которых представляется сложной теоретической, методологической и практической проблемой.

Наряду со сложными техническими проблемами разработки и внедрения новшеств на предприятиях имеют место и чрезвычайно острые проблемы эффективного управления высокими инновационными рисками. К одному из базовых методов управления риском относят уклонение от рисков, в том числе страхование риска как способ его снижения на основе передачи части рисков страховой компании.

Причем если в зарубежной практике используется полное страхование инвестиционных проектов, то в российской практике законодательство позволяет пока лишь частично страховать отдельные риски проектов (страхование зданий, оборудования, персонала, некоторых экстремальных ситуаций). Соответственно, высокие риски инновационных проектов пока остаются без достаточной страховой защиты. Сегодня целый ряд рисков, которые было бы выгоднее застраховать, остается без страхового покрытия, что объективно снижает возможности инновационного развития предприятий и экономики страны в целом.

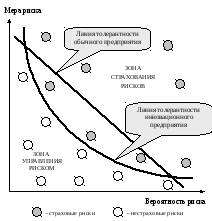

Повышение эффективности использования инструмента страхования для управления рисками инновационного предприятия возможно на основе расширения границ толерантности, отражающих как внутреннее отношение самого предприятия к рискам, так и акценты государственной политики поддержки инновационного развития в условиях модернизации. Предлагается выделить наименее управляемые элементы риска предприятия: макрориск и мезориск, сконцентрировав на них поддержку государства усилий страхового бизнеса по формированию страхового покрытия.

Новый организационно-экономический механизм управления риском предприятия представляет собой совокупность организационных структур и конкретных форм хозяйствования, инструментов, методов управления и правовых норм, с помощью которых предприятие использует экономические законы с учетом складывающейся исторической специфики и которые определяют последовательность состояний, процессов и порядок его деятельности по управлению риском.

Соответственно был предложен принципиально новый инструмент (процесс) в механизме управлении риском инновационного предприятия – управление его стратегическими преимуществами, обеспечивающими оптимальную цену риска и приемлемую меру риска. Поэтому система управления риском и риск-менеджмента инновационного предприятия должна рассматриваться в качестве подсистемы его стратегического управления, а механизм управления риском – как необходимый элемент стратегического управления.

Теоретическая и методологическая основа риск-менеджмента должна включать методы обеспечения устойчивости инновационного развития предприятия, широкое использование экспертной (гибридной) информации для исследования инновационных рисков. Соответственно, информационная база риск-менеджмента формируется на основе применения имитационного и когнитивного моделирования, анализа сценариев и аппарата теории нечетких множеств в условиях управления слабоструктурированными системами.

Использование аппарата теории нечетких множеств обусловлено весьма высокой неопределенностью входных параметров инновационного предприятия, недостаточной пригодностью традиционных методов анализа риска, которые не в состоянии охватить нечеткость (рефлексивность) человеческого мышления и поведения. Использование нечеткой логики для обработки недетерминированных данных дает возможность оперировать лингвистическими переменными, которые позволяют описывать элементы экономических систем наиболее естественным образом для человеческого понимания. Метод нечетких множеств позволяет учесть комплексное влияние рисков различных уровней и обработать полученные экспертные оценки, дает возможность в условиях отсутствия достаточного количества данных формализовать (квантифицировать) и обрабатывать разнородные факторы риска8.

С целью учета иерархии рисков и применения многоуровневого показателя риска разработана вспомогательная схема координации инновационного предприятия: на материальном уровне предприятие координирует движение материальных ресурсов (сырье, материалы, топливо, готовая продукция, технологии); на информационном уровне координируются потоки информации предприятия (структура управления, коммуникации, документооборот); на когнитивном уровне формируются неформальные коммуникации, накопленные в организации знания, культура и ценности.

При этом риск-менеджмент выполняет аналитическую и контролирующую функцию, как в формировании стратегического потенциала и реализации стратегических преимуществ предприятия (анализ и контроль цены риска), так и в прогнозировании и предотвращении чрезмерных потерь в условиях рисковых ситуаций (анализ и контроль меры риска). Для идентификации и управления рисковыми ситуациями используется карта рисков инновационного предприятия.

Политика уклонения от рисков инновационного предприятия в ряде случаев должна поддерживаться на государственном уровне, при условии активного, заинтересованного участия страхового бизнеса.

Так, страховой брокер в условиях инновационного развития и модернизации экономики становится ключевой фигурой в обеспечении стабильных и взаимовыгодных отношений между промышленными предприятиями, как страхователями, и страховыми компаниями, как страховщиками и перестраховщиками, принимающими на себя инновационные риски предприятий, что, несомненно, позволит им более активно реализовывать стратегию инновационного развития. В связи с этим на первый план выходит проблема компетенции страхового брокера и компетенции специалистов риск-менеджмента промышленных предприятий. Необходимо учитывать, что в условиях обеспечения страховой защиты инновационного предприятия компетенция как специалистов риск-менеджмента предприятия-страхователя, так и специалистов компании – страхового брокера существенно расширяется и усложняется9.

Объективное превращение человека как специалиста в системе управления и страхования риска, как на промышленном предприятии, так и в компании страхового брокера, одновременно в цель, средство и условие воспроизводственного экономического процесса актуализирует вопросы его компетенции не столько в системе рыночного экономического пространства, сколько в системе дискурсивного экономического пространства, в рамках которого воспроизводятся новейшие интеллектуальные знания (рис. 5.6).

Таким образом, решение проблем инновационного развития отечественных предприятий тесно связано с решением проблем управления риском и риск-менеджмента на этих предприятиях. Предлагается коренное усовершенствование систем, механизмов и инструментов риск-менеджмента на основе использования новых подходов: иерархическое построение рисков инновационного предприятия, формирование службы риск-менеджмента как подсистемы стратегического управления инновационного предприятия, подход к формированию будущих выгод (шансов) инновационных проектов на основе управления стратегическими (конкурентными) преимуществами, рефлексивный подход к идентификации и оценке рисков инновационных проектов на основе системного использования экспертных методов с применением аппарата теории нечетких множеств.

Предложенная модель формирования механизма риск-менеджмента нового типа, основанного на его композиции с подсистемой управления стратегическими преимуществами инновационного предприятия, актуализирует широкое использование когнитивного подхода к исследованию слабоструктурированных систем. Это позволяет фиксировать представление об инновационном предприятии (инновационном проекте предприятия) в виде формализованной модели, выявить логику процессов, формирования рисковых ситуаций и перейти к формированию сценариев развития событий.

Рис. 5.6

Применение когнитивного подхода позволит проанализировать управленческую ситуацию в целом, выявить реальные проблемы и причины их возникновения.

Представляется весьма важным вопрос перспектив страхования высоких инновационных рисков отечественных предприятий в современных условиях. Россия имеет достаточно мощный научный потенциал, ее промышленность сегодня испытывает насущную потребность в обновлении, но проблема заключается в том, что современные научные организации в большинстве своем не способны предложить новый товар (новую продукцию или новую технологию), если промышленные предприятия как потребители новшеств не сформировали соответствующие рыночные предпочтения. Когда нечто новое неизвестно или непонятно потенциальному потребителю в промышленности, то и рыночный спрос на такую новацию отсутствует.

Наоборот, как показывает многолетняя мировая и отечественная практика, именно спрос (заказ) на новшества со стороны производства вызывает в научной сфере адекватную, быструю и весьма эффективную реакцию. Таким образом, ключ к решению современных проблем модернизации экономики находится не столько в сфере научных разработок, сколько, прежде всего, в сфере промышленного производства.

Поэтому до формирования рыночного спроса на инновационную продукцию, государственная политика модернизации должна быть жестко ориентирована на явную поддержку инновационного развития предприятий, организацию защиты появляющихся новшеств (новаций), финансирование (софинансирование) инновационных разработок. При этом необходимо инициировать подключение ученых, инженеров (специалистов предприятий) к совместным прикладным исследованиям, а потенциальных потребителей – к финансированию инновационных разработок. Государство должно принимать самое активное, существенное участие в организации и структурировании инновационного рынка, содействуя формированию платежеспособного спроса на новшества.

Сложившийся низкий спрос на инновации со стороны производства вполне объясним с экономической точки зрения. Сегодня отечественные промышленные предприятия часто имеют завышенную норму прибыли на капитал в связи с низкой оценкой их основного капитала. Поэтому внедрение новшеств с покупкой нового оборудования, зданий, сооружений, устройств означает для них в перспективе, с одной стороны, существенное снижение доходности капитала, с другой стороны, заметное увеличение риска предпринимательской деятельности.

Поэтому отечественные промышленные предприятия в целях минимизации риска и оптимизации затрат предпочитают приобретать за рубежом готовые инновационные продукты, относительно новые технологии с шефмонтажом, переобучением персонала. В частности, стратегия модернизации крупнейших предприятий черной металлургии России строится на простом увеличении объемов производства качественной продукции на основе использования относительно новых для нас, но уже апробированных в мировой практике, технологий и агрегатов. Несмотря на очевидную разумность такого подхода, тем не менее, в долгосрочной перспективе он не сможет обеспечить лидирующие позиции отечественных товаропроизводителей в конкурентной борьбе10.

Другая причина низкого спроса на инновационные разработки заключается в растущем несовпадении интересов производства (менеджмента предприятий) и капитала (владельцев предприятий). Главный экономический интерес менеджмента предприятия – максимизация продаж, товарооборота, что позволяет им распоряжаться относительно большими доходами, увеличивая свои административные расходы (без потери рентабельности производства, продаж и капитала) и укрепляя свои социальные позиции.

Владельцы (инвесторы, акционеры), в первую очередь, заинтересованы в максимизации своих доходов (дивидендов, чистого дохода от перепродажи акций), а не прибыли предприятия. Портфельные инвесторы не участвуют в управлении, не влияют на менеджмент и могут твердо рассчитывать лишь на спекулятивную прибыль от продажи своих акций. Они не могут позволить себе надолго связывать свой капитал, так как часто пользуются заемными или вверенными им в управление деньгами. Напротив, стратегические инвесторы, как правило, оказывают влияние на менеджмент корпорации и надолго оставляют свой капитал в ней. Соответственно, их предпочтения ориентированы на получение доходов относительно более высокого уровня по сравнению с портфельными инвесторами, пусть спустя более длительный период времени.

В конечном итоге, интересы владельцев ориентированы на использование предприятия как высоколиквидного актива, обеспечивающего не только высокие текущие доходы (дивиденды), но и реализацию предприятия по достаточно высокой цене (продажу акций и выход из бизнеса). Однако, обвал фондовых рынков в период кризиса 2008-2009 гг. существенно скорректировал эту тенденцию.

Одной из причин медленного и малоэффективного инновационного развития отечественных промышленных предприятий является также недостаточная привлекательность нововведений. Так, частные инвесторы свои инвестиции в инновационные разработки не считают окупаемыми, а государственное финансирование инновационных разработок ведется через государственные инновационные корпорации, деятельность которых пока представляется малоэффективной. Проблема актуализации инновационного развития промышленных предприятий России сегодня интенсивно обсуждается и прорабатывается в научных кругах, предлагаются самые разнообразные пути решения этой проблемы.

В частности, одним из таких путей представляется формирование системы государственного заказа, ориентированного на поддержку предприятий, выпускающих инновационную продукцию. Ряд исследователей считает целесообразным на государственном уровне выработать ряд стимулов (инструментов, механизмов), позволяющих расширить спрос предприятий на новшества, в частности, сформировать Фонд поддержки инновационного развития, обеспечивающий на основе принципов прозрачности финансирование перспективных разработок и нововведений. Также рассматриваются предложения ввести достаточно высокий, весомый налог на использование неквалифицированных трудовых ресурсов, как это практикуется в развитых странах, ввести систему налоговых льгот для инновационных предприятий и некоторые другие предложения.

Вместе с тем, очевидно, что наряду со сложными техническими проблемами разработки и внедрения новшеств на предприятиях имеет место высокий уровень неопределенности внешней среды и чрезвычайно острые проблемы эффективного управления высокими инновационными рисками. Часто прибыль предприятия оказывается существенно выше обычной нормы именно в инновационных формах предпринимательства. Однако последствия инноваций амбивалентны, они могут принести не только блага, на которые изначально ориентированы, но и проблемы, которые представляются ненамеренным, сопутствующим результатом предпринимательства. Любые инновации рискогенны по своей природе, поэтому в условиях модернизации экономики следует, в любом случае, ожидать заметного увеличения рисков, и необходимо планировать адекватные меры по управлению риском.

Ряд исследователей также отмечают проблему частичного несовпадения уровня эффективности страхования в системе управления риском промышленных предприятий и фактического уровня страховой защиты этих рисков в России. Сегодня целый ряд рисков, которые было бы выгоднее застраховать, остаются без страховой защиты, что объективно снижает возможности инновационного развития предприятий.

Применение страхования как метода разделения рисков инновационного предприятия позволяет передать часть его рисков страховым компаниям в размере некоторой страховой суммы. При этом страхование не изменяет существующие параметры риска, но обеспечивает защитой от возможных неблагоприятных финансовых последствий реализации риска, что весьма важно в условиях внедрения новшеств. Для снижения стоимости страхования и соответствующих затрат инновационного предприятия данный инструмент целесообразно использовать в комплексе с другими методами управления риском предприятия.

Повышение эффективности использования инструмента страхования для управления рисками инновационного предприятия возможно на основе расширения границ толерантности (рис. 5.7), отражающих как внутреннее отношение самого предприятия к рискам, так и акценты государственной политики поддержки инновационного развития в условиях модернизации. Вместе с тем, такой подход неизбежно влечет за собой усиление проблем формирования источников страхового покрытия инновационных рисков.

При этом целесообразно структурировать источники страхового покрытия инновационных рисков в соответствии с их иерархией, предварительно необходимо выделить макрориск, мезориск и микрориски инновационного предприятия.

Рис. 5.7 Принципиальный подход к организации страхования

рисков инновационного предприятия

Далее следует определить как возможности управления риском самих предприятий, так и возможности формирования страхового покрытия страховым бизнесом, а также возможности государственного регулирования в рамках политики модернизации. Уровень микрорисков определяется состоянием предприятия, уровень мезориска – состоянием экономики региона, отрасли, а уровень макрориска – состоянием страновой, мировой экономики. Принципиальное отличие представленной схемы заключается в том, что она опирается на новый методологический подход к анализу и страхованию риска предприятия на основе иерархии рисков, с выделением уровней исследования и оценки инновационного риска.

Анализ условий и характера инновационной деятельности отечественных предприятий показывает наличие весьма значительных технических возможностей их успешной модернизации, однако широкое внедрение новшеств на предприятиях сегодня в существенной степени ограничивается недостаточной развитостью систем прогнозирования, анализа, управления и страхования инновационных рисков.

Ряд исследователей отмечают проблему частичного несовпадения уровня эффективности страхования в системе управления риском промышленных предприятий и фактического уровня страховой защиты этих рисков в России. В зарубежной практике используется в некоторых случаях страхование инвестиционных проектов в целом, но в российской практике законодательство позволяет лишь частично страховать отдельные риски проектов (страхование зданий, оборудования, персонала, некоторых экстремальных ситуаций).

Соответственно, высокие риски инновационных проектов пока остаются без достаточной страховой защиты, что объективно снижает возможности инновационного развития. Применение страхования как метода разделения рисков инновационного предприятия позволяет передать лишь часть его рисков страховым компаниям в размере некоторой страховой суммы, при этом страхование не изменяет существующие параметры риска, но обеспечивает защитой от возможных неблагоприятных финансовых последствий реализации риска, что важно в условиях внедрения новшеств. Для обеспечения эффективной страховой защиты и оптимизации затрат предприятия инструмент страхования целесообразно использовать в комплексе с другими методами управления риском на основе их конвергенции.

Повышение эффективности использования страхования рисков инновационного предприятия возможно на основе расширения границ толерантности, отражающих как внутреннее отношение самого предприятия к рискам, так и акценты государственной политики поддержки инновационного развития в условиях модернизации.

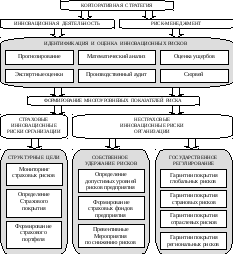

Предлагаемый в данной работе механизм управления риском предприятия представляет собой совокупность организационных структур и конкретных форм хозяйствования, инструментов, методов управления и правовых норм, с помощью которых предприятие использует экономические законы с учетом складывающейся исторической специфики, и которые определяют последовательность состояний, процессов и порядок его деятельности по управлению риском. Вводится принципиально новый инструмент риск-менеджмента инновационного предприятия – управление его стратегическими преимуществами, обеспечивающими оптимальную цену риска и приемлемый уровень риска на основе многоуровневых показателей риска (рис. 5.8).

На наш взгляд, собственное удержание рисков предприятия в условиях реализации инновационной стратегии в ряде случаев должно также поддерживаться и на государственном уровне (на основе формирования частичных финансовых гарантий в рамках федеральных, региональных и отраслевых инновационных программ).

Предлагаются следующие методические рекомендации по формированию ядра и оболочки страховых программ предприятий, реализующих инновационную стратегию:

перечень страхуемых рисков должен определяться по каждому инновационному проекту с учетом его специфики и может включать риски предприятия, относящиеся к микро- и мезоуровню;

размер франшизы целесообразно определять как функцию цены риска и прогнозируемых позитивных результатов внедрения новшеств;

каналы продаж страховых продуктов для крупных предприятий целесообразно определять на основе федеральных, региональных и отраслевых инновационных программ;

порядок расследования и урегулирования страховых случаев должен опираться на мнение экспертов по оценке уровня рисков и стратегических преимуществ.

Определяя особенности какого-либо управляющего воздействия в зависимости от вида предпринимательской деятельности, имеет смысл уточнить структурные и информационные особенности системы управления. В российской и зарубежной литературе достаточно четко определены структурные и информационные компоненты понятия «система управления» [17, 55, 93, 140].

Применительно к инновационной сфере и деятельности предприятия, реализующего инновационную стратегию, данное понятие раскрываются следующим образом (рис. 5.9).

Как видно из этого рисунка, управляющей системой является инновационное предприятие, которое с большим или меньшим успехом при помощи каких-либо управляющих воздействий занимается инновационным процессом, являющимся в соответствии с данной организационной схемой управляемым объектом. Процесс управления организуется при помощи так называемых каналов прямой связи, а ход его осуществления и достижение намеченных целей контролируется при помощи формируемого с учетом специфики рассматриваемой деятельности канала обратной связи. Применительно к инновационным рискам данная схема может быть раскрыта следующим образом. Органом управления рисками на инновационном предприятии может стать как единолично руководитель/владелец предприятия или совет директоров в качестве коллегиального органа управления, так и риск-менеджер, специально уполномоченный на выработку и проведение политики по управлению рисками.

Рис. 5.8 Формирование системы страхового обеспечения предприятий

в условиях реализации инновационной стратегии

Рис. 5.9

При проведении политики по управлению рисками принимаются решения, которые в дальнейшем претворяются в жизнь на инновационном предприятии, что можно формализовать как осуществление управляющих воздействий. При этом, как и любая управленческая процедура – успешный риск-менеджмент нуждается в получении информации о ходе и результатах проведения политики по управлению рисками, т.е. речь идет о получении руководителем предприятия и риск-менеджером сигнальной информации.

Управляющие воздействия на объект управления – инновационные риски могут быть различными, в том числе возможна попытка фиксации финансовых последствий проявления риска.

В первую очередь, в данном случае, речь идет о заключении договора страхования, на основании которого руководитель предприятия или риск-менеджер могут с уверенностью заявить, что по данному риску в пределах заранее оговоренной суммы убытков более не случится. При этом страховая сумма выражает максимальную ответственность страховой компании по данному риску, что предполагает особо ответственный подход со стороны инновационного предприятия к определению этого показателя договора страхования (табл. 5.3).

Таблица 5.3

Организационно-экономическое содержание отношений страхователя и страховщика (Источники: Об организации страхового дела в Российской Федерации. Федеральный Закон от 27 ноября 1992 года № 4015-1 (ред. от 30 ноября 2011 года [9]; Юлдашев Р.Т. Организационно-экономические основы страхового бизнеса / Р.Т. Юлдашев. М.: Анкил, 2002 [140])

|

Понятие |

Государство (субъект инновационной деятельности) |

Предприятие, реализующее инновационную стратегию (страхователь) |

Страховой бизнес (андеррайтер-страховщик, страховой брокер) |

|

Факт достижения целей сделки как результат |

Реализация стратегии инновационного развития |

Получение страхового возмещения |

Получение страховой премии (взноса) |

|

Ожидаемый доход от сделки как мера результата |

Повышение конкурентоспособности экономики |

Покрытие убытков, вызванных реализацией страхового риска |

Страховая премия и доход от инвестирования премии в период действия договора страхования |

Окончание табл. 5.4

|

Понятие |

Государство (субъект инновационной деятельности) |

Предприятие, реализующее инновационную стратегию (страхователь) |

Страховой бизнес (андеррайтер-страховщик, страховой брокер) |

|

Риск как возможность достижения целей сделки |

Обеспечение результативности инноваций |

Возможность получения страхового возмещения |

Возможность получения прибыли |

|

Мера риска как ожидаемые потери от сделки |

Реализация государственных гарантий и покрытие части рисков |

Уплаченная страховщику страховая премия |

Выплата страхового возмещения (максимально вся страховая сумма за вычетом страховой премии) |

|

Полезность как оценка субъектом инновационной деятельности целесообразности решения |

Удовлетворение интересов экономического развития |

Удовлетворение имущественных интересов |

Удовлетворение предпринимательских интересов |

При этом в случае рассмотрения заключения договора страхования как фиксации минимально необходимых по данному риску убытков страховой взнос, уплачиваемый предприятием, реализующим инновационную стратегию (в данном контексте такое предприятие следует именовать «страхователь»), страховой компании, имеет смысл рассматривать именно как этот минимальный убыток.

Обозначенные выше, на рис. 5.9, управляющие воздействия и процедуры получения сигнальной информации носят специализированный характер, а приемы, используемые при их выполнении, носят общие черты вне зависимости от различных сфер деятельности, в которых применяется инновационный процесс. Все это говорит о применимости классических приемов управления риском по отношению к инновационной сфере, а также о настоятельной необходимости применения всех приемов и процедур управления риском ввиду особо высокого риска инновационной деятельности.

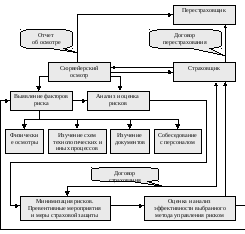

На рис. 5.10 представлена принципиальная схема риск-менеджмента и блок-схема управленческих процедур риск-менеджмента инновационного предприятия, предполагающая участие страховщика практически на всех стадиях управления рисками.

Рис. 5.10 Основные этапы управления риском предприятия,

реализующего инновационную стратегию, включая их страхование

(Источник: Цыганов А.А., Грызенкова Ю.В. Теория и практика страхования инновационных рисков: Монография. М.: Изд-во РАГС, 2005 [296])

Данное обстоятельство не случайно, так как если говорить о профессионалах, которые специализируются на выявлении и управлении риском, то именно страховые компании и организации инфраструктуры страхового рынка и являются таковыми. При этом в случае высокого уровня рисков, в частности, в инновационной сфере, необходимо подходить к вопросу управления риском наиболее профессионально.

Участие страховщика (страхового брокера) в организации процедур управления рисками (выявление, анализ и минимизация риска) оправдано по следующим соображениям. Практически ни один страховщик не примет на страхование риск, в том числе, естественно, и нетрадиционный для страховой компании комплекс инновационных рисков, без своего анализа рисков, предлагаемых страхователем. В большинстве случаев страховая компания пожелает принять участие и в выявлении рисков, преследуя при этом несколько целей: оценить величину и значимость принимаемого на страхование риска, выяснить наличие иных факторов риска, учитываемых или не учитываемых договором страхования по умолчанию, предложить заключить договор страхования по дополнительным рискам.

Предприниматель, желающий передать на страхование риски, в том числе инновационного проекта, обязательно столкнется с желанием страховщика максимизировать страховую премию (плату за страхование), сопряженного с минимизацией принимаемых на страхование рисков путем введения в договор страхования различных оговорок и дополнений, которые ограничивают ответственность страховой организации и определяют случаи, наступление которых в принципе должно было бы повлечь выплату страхового возмещения, но по условиям данного договора страхования они не будут считаться страховыми случаями.

Например, при страховании имущества от огня стандартными оговорками являются ведение военных действий, воздействие ионизирующей радиации, забастовки и волнения гражданского населения других. В соответствии с данными условиями страхования, даже если имущество будет полностью уничтожено в результате перечисленных выше действий ответственность страховщика не наступает. При этом, так как инновационные предприятия в настоящее время еще нечастые страхователи, то не сформировались средние страховые тарифы на предлагаемые им страховые продукты, отвечающие всем особенностям проводимой данными предприятиями деятельности, то есть конкурентного рынка страхования инновационных предприятий еще не сложилось.

Для инновационной деятельности в промышленном производстве неприятными исключениями из страхового покрытия могут стать оговорки страховщика, в соответствии с которыми наличие новых объектов техники или использование новой технологии, не оговоренной в договоре страхования, являются основанием для не выплаты страхового возмещения, например, по договору страхования от огня и других опасностей.

С точки зрения страховщика, страхователь, в данном случае инновационное предприятие, всегда экономически заинтересован в представлении страховщику данных о заниженном по сравнению с реальностью уровне рисков и, соответственно, внести как можно меньшую плату за страхование. При этом во многих случаях на инновационном предприятии самостоятельно не проводился анализ рисков и руководитель его не представляет реальный уровень подверженности рискам проекта.

В данном случае встает вопрос о поиске непредвзятого эксперта, который мог бы с уверенностью и профессионально провести определение и анализ рисков проекта, предложить программу предупредительных мероприятий, а также, чей отчет о проделанной работе будет признаваться инновационным предприятием (страхователем), страховой компанией, а в случае необходимости и перестраховщиком, то есть организацией принимающей на себя ответственность другой страховой организации в соответствии с законодательством России по договору перестрахования. Такими экспертами могут стать страховые брокеры и сюрвейеры. При этом функцию сюрвейера отчасти может выполнять страховой брокер. Естественно, каждый из них имеет свои определяемые экономическим смыслом деятельности достоинства и недостатки.

Обращение к страховому брокеру может помочь в выборе страховой организации (у страхового брокера обычно имеется информация о большинстве страховых компаний и услугах ими оказываемыми), в случае аккредитации представителей страхового брокера в качестве сюрвейера инновационное предприятие не должно будет оплачивать услуги по проведению сюрвейерского осмотра, на котором может настаивать страховщик. Здесь нужно сделать небольшое отступление и сказать о том, что сюрвейер – это эксперт, осуществляющий по просьбе страхователя или страховщика исследование застрахованных или подлежащих страхованию объектов на предмет определения целесообразности страхования, степени риска, необходимых превентивных мероприятий, некоторых условий страхования (перестрахования).

Страховой брокер лучше других сможет указать на риски, которые наиболее целесообразно передать на страхование, а также вероятность и возможность заключения договора страхования, в том числе в соответствии с критериями страхуемости, к которым относятся следующие:

риск обладает случайным характером;

возможность расчета вероятности проявления риска;

несвязанность риска с умыслом страхователя;

факт наступления риска не известен ни во времени;

риск не носит катастрофического по финансовым последствиям характера;

возможность расчета вероятного ущерба от осуществления риска;

необходимо также, чтобы страхование риска не было запрещено законодательным образом.

Заключение договора страхования при посредничестве страхового брокера далеко не всегда удорожает страховой продукт, так как в большинстве случаев страховой брокер имеет от страховых компаний существенные скидки.

Однако могут иметь место случаи, когда страховой брокер будет рекомендовать именно те страховые компании, с которыми у него установлены долгосрочные партнерские отношения. При обращении непосредственно к сюрвейеру инновационное предприятие получает качественный анализ рисков и программу предупредительных мероприятий, с которым, по всей видимости, будут согласны страховые и перестраховочные компании, но выбор страховщика останется на самом предприятии. Кроме этого, у страховщика всегда останется вопрос о том, что побудило предприятие самостоятельно найти страхового сюрвейера, а также какие вопросы ставились перед экспертами перед началом сюрвейерского осмотра, то есть у страховщика, наверное, будут иметься опасения о неполном по просьбе потенциального страхователя отчете о рисках.

На предприятии, реализующем инновационную стратегию, как и на других предприятиях, процесс риск-менеджмента характеризуется определенной, только ему присущей совокупностью управленческих процедур.

Современный этап развития теории и практики управления ориентирован на решение проблем устойчивого функционирования и развития предприятий в бизнес-среде, имеющей повышенную рисковую характеристику, для управления необходимо создавать адекватные диагностические процедуры рисковых ситуаций, методы и инструменты управления риском, формировать новые требования к компетенции персонала.

Проблемы управления риском на предприятиях, реализующих стратегию модернизации на основе инновационного развития, имеют выраженный системный характер. Устойчивое развитие предприятия в новой экономике может быть обеспечено на основе создания адекватных систем управления риском, координируемых в рамках систем стратегического управления в условиях инновационного развития, на основе использования более совершенных механизмов страхования рисков и государственного регулирования.

Для обеспечения эффективной модернизации предприятий в условиях их инновационного развития, на неблагоприятном фоне кризиса и изменения ситуаций риска в мире, необходима адекватная система риск-менеджмента, ориентированная на управление рисками предприятий не только на микроуровне, но и на мезо-, и макроуровне.

Существенную роль в решении этой проблемы может сыграть расширение возможностей страхования инновационных рисков (на основе расширения границ толерантности), ориентированного как на укрепление внутреннего отношения предприятий к передаче рисков, так и на политику государственной поддержки инновационного развития.

Предлагается выделить наименее управляемые элементы риска предприятия (риски, соответствующие мезо- и макроуровню), сконцентрировав на них поддержку государства, а усилия страхового бизнеса по формированию страхового покрытия направить на риски микроуровня и, частично, мезоуровня.

Ключевая роль в формировании страхового покрытия инновационных рисков предприятий принадлежит страховому брокеру и страховым пулам, что предполагает существенное повышение их компетенции в условиях стратегии инновационного развития и модернизации.

Это позволит страховому брокеру эффективно организовать страхование и перестрахование инновационных рисков, обеспечить консалтинг, как предприятий, так и страховых компаний, по сложным, комплексным вопросам управления риском на уровне макрориска, мезориска и микрорисков предприятий, механизма и эффективности страхования разнообразных рисков в процессе инновационного развития.

Страховой брокер – посредник между страхователем и страховщиком, является представителем страхователя, которому он должен подыскать достаточно устойчивую в финансовом отношении страховую компанию, обеспечивающую оптимальные условия страхования рисков.

Страховой брокер действует в интересах страхователя, однако при этом он действует и в интересах страховщика, получая от него комиссию, и несет перед ним ответственность за уплату страховых взносов и премий. Важную функцию выполняет и перестраховочный брокер, обеспечивающий размещение передаваемого в перестрахование риска страхователя.

Страховой брокер в условиях инновационного развития и модернизации экономики становится ключевой фигурой в обеспечении стабильных и взаимовыгодных отношений между промышленными предприятиями, как страхователями, и страховыми компаниями, как страховщиками и перестраховщиками, принимающими на себя инновационные риски предприятий, что позволяет им более активно реализовывать стратегию инновационного развития (рис. 5.11).

Необходимо также повышение квалификации и специалистов риск-менеджмента современных промышленных предприятий, что обусловлено необходимостью усиления страховой защиты инновационного предприятия, которая существенно расширяется и усложняется.

Объективное превращение человека как специалиста в системе управления и страхования риска, как на промышленном предприятии, так и в компании страхового брокера, одновременно в цель, средство и условие воспроизводственного экономического процесса актуализирует вопросы его компетенции не столько в системе рыночного экономического пространства, сколько в системе дискурсивного экономического пространства, в рамках которого воспроизводятся новейшие интеллектуальные знания, осуществляются научные и прикладные разработки, внедряются новшества, обеспечивается идентификация, оценка, управление риском, его страхование.

Рис. 5.11

Такое воспроизводство осуществляется, прежде всего, в пространстве нерыночных человеческих взаимодействий без эквивалентно-стоимостного обмена. При этом производимые знания не отчуждаются от их носителей, но становятся достоянием всех участников экономических взаимодействий, а в системе экономического обмена такой специфической деятельностью имеет место не убывающая, а возрастающая предельная полезность и доходность. Экономическое пространство производства знаний формирует некий «мультипликатор» синергетической эффективности, что предопределяет рост знаниеемкости современного воспроизводства.

Соответственно, перед риск-менеджментом предприятий и специалистами страхового бизнеса стоит задача тщательного подбора экспертных комиссий по оценке инновационного риска и возможностей его эффективного страхования, организации их работы, проведения опроса, обработки промежуточных и окончательных результатов, обеспечения процедуры согласования мнений экспертов, использования полученных результатов для обоснования и организации страхования и перестрахования рисков.

Таким образом, для обеспечения модернизации предприятий в условиях их инновационного развития, на неблагоприятном фоне кризиса и изменения ситуаций риска в мире, необходима адекватная система управления риском. Существенную роль в решении этой проблемы может сыграть расширение возможностей страхования инновационных рисков. Повышение эффективности использования страхования в управлении риском инновационного предприятия возможно на основе расширения границ толерантности, укрепления внутреннего отношения предприятий к передаче рисков, политики государственной поддержки инновационного развития в условиях модернизации.

Ключевая роль в формировании страхового покрытия инновационных рисков промышленных предприятий принадлежит компаниям, реализующим функции страхового брокера, что обусловлено недостатками современных систем риск-менеджмента промышленных предприятий и предполагает существенное повышение их компетенции в условиях стратегии инновационного развития и модернизации отечественной экономики. Это позволит страховому брокеру не только выполнить функции страхования и перестрахования инновационных рисков, но и обеспечить консалтинг, как промышленных предприятий, так и страховых компаний, по сложным, комплексным вопросам управления риском на уровне макрориска, мезориска и микрорисков предприятий, механизма и эффективности страхования разнообразных рисков в процессе инновационного развития.

Механизм участия страхового брокера, как эксперта в области законодательства и практики страхования, в системе управления риском и страхового обеспечения предприятий, реализующих инновационную стратегию, должен регламентироваться федеральным законодательством, что позволит акцентировать усилия по формированию статистики инновационных рисков и их страхования. Это позволит перейти к решению одной из ключевых проблем – подготовки исходного, фактологического материала для создания стохастического описания инновационных процессов, выявлению оптимальных условий их страхования и ставок премии для принципала.