10533 / 11.Основные количественные характеристики портфеля ценных бумаг

.docx.

Главная цель в формировании портфеля состоит в достижении оптимального сочетания между риском и доходом для инвестора, т. е. соответствующий набор инвестиционных инструментов призван снизить до минимума риск его потерь и одновременно максимизировать его доход.

Для получения количественных характеристик инвестиционного портфеля могут использоваться следующие показатели:

-

mp- доходность портфеля ценных бумаг. Данный параметр рассчитывается как взвешенная средняя из ожидаемых доходов по каждому из компонентов

mp = xi mi ,

где xi - доли инвестиций, помещенных в каждый из видов активов (эти доли называют портфельными весами) XT=(х1, х2, … хn);

mi - ожидаемая ставка дохода по каждому виду активов.

-

риск портфеля - p - стандартное отклонение ставок дохода по портфелю. Стандартное отклонение дохода представляет собой квадратный корень из дисперсииi портфельного дохода (дисперсию доходности портфеля называют его вариацией Vp), которая определяется по формуле:

2p

=V

p

=

XT*COV*X

,

(4.2.)

,

(4.2.)

где COV- ковариационная матрицаii порядка n.

ковариация - это статистическая мера взаимодействия двух случайных переменных, таких, например, как доходности двух ценных бумаг. Положительное значение ковариации показывает, что доходности этих ценных бумаг имеют тенденцию изменяться в одну сторону. Ковариация между двумя акциями x и y рассчитывается следующим образом:

(4.3)

(4.3)

Содержательно интерпретировать численное значение ковариации достаточно сложно, поэтому очень часто для измерения силы связи между двумя переменными используется другая статистическая характеристика, называемая коэффициентом корреляции iii. Этот коэффициент позволяет стандартизировать ковариацию путем деления ее на произведение соответствующих средних квадратических отклонений и привести величины к сопоставимому виду. Коэффициент корреляции между двумя переменными i и j рассчитывается следующим образом:

ri,j = COVi,j /i j, (4.4)

Знак коэффициента корреляции совпадает со знаком ковариации, поэтому положительная его величина означает однонаправленное изменение переменных, а отрицательная – их изменение в противоположных направлениях. Если значение ri,j близко к нулю, связь между переменными слабая. Кроме того, процедура стандартизации приводит к тому, что коэффициент корреляции принадлежит интервалу от – 1.0 до +1.0. Отметим также, что формула (4.4) может использоваться для расчета ковариации: Ковариация может быть выражена как произведение коэффициента корреляции ri,j и двух стандартных отклонений:

COVi,j = ri,j i j,

i - стандартное отклонение дохода по i –ому активу,

rij – коэффициент корреляции доходов между i-м и j-м активом.

Наличие совершенной положительной корреляции наблюдается, например, при приобретении двух видов обычных акций одной корпорации, выпущенных на одинаковых условиях. Это означает, что когда одна из двух ценных бумаг имеет относительно высокую доходность, тогда и другая ценная бумага имеет относительно высокую доходность.

При наличии совершенной отрицательной корреляции (рис. 4.1. б), когда при уменьшении дохода по одной акции на один пункт происходит увеличение на один пункт по другой, инвестор получает возможность уменьшить стандартное отклонение дохода по этим двум активам вместе до нуля, т.е. свести риск к минимуму

i ДисперсияДисперсия случайной величины является наиболее употребительной числовой характеристикой степени вариации значений случайной величины вокруг центра группирования. Дисперсия обычно обозначается как. Дисперсия – это математическое ожидание квадрата отклонения случайной величины от своего математического ожидания:

Из можно получить - теоретическое стандартное отклонение - стандартное отклонение случайной переменной есть квадратный корень из ее дисперсии.

Выборочная дисперсия

Для выборки из n наблюдений выборочная дисперсия определяется как среднеквадратичное отклонение в выборке:

.

Определенная таким образом выборочная дисперсия представляет собой смещенную оценку теоретической дисперсии.

Несмещенная оценка дисперсии определяется по формуле:

.

|

Характеристики генеральной совокупности |

Формулы оценивания |

|

Среднее, |

|

|

Дисперсия, |

|

ii

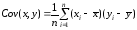

Выборочная ковариацияВыборочная ковариация является мерой взаимосвязи между двумя переменными.

Выборочная ковариация между x и y определяется как

iii

Коэффициент корреляцииКоэффициент корреляции является более точной мерой зависимости между величинами. Подобно дисперсии и ковариации коэффициент корреляции имеет две формы – теоретическую и выборочную.

Для двух переменных x и y теоретический коэффициент корреляции определяется следующим образом:

.

выборочный коэффициент корреляции определяется по формуле:

.