6.2.3. Износ и амортизация

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов — машин, оборудования, производственных помещений1. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

П

Износ

П

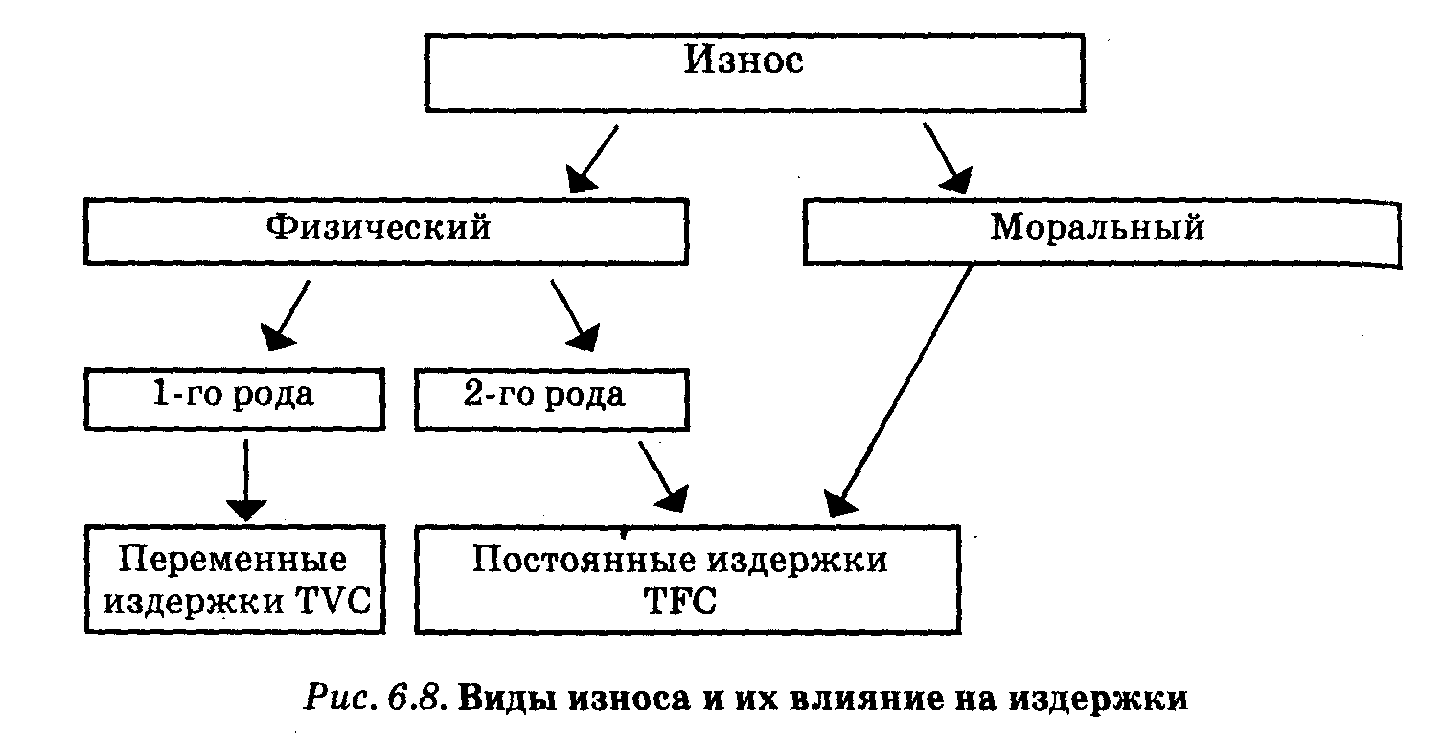

Физический износ

ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода — разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода — нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен («ничто не вечно под луной»), в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

В России — увы! — физический износ второго рода неоправданно велик. Достаточно вспомнить трактора и комбайны, практически повсеместно хранящиеся под открытым небом (и это при наших-то зимах!). Поэтому сокращение данной формы износа представляет собой одно из наиболее очевидных направлений снижения издержек. Не случайно по степени бережливости по отношению к имеющимся в распоряжении предприятия капитальным благам (достаточно бросить один взгляд на заводской двор) можно судить о степени эффективности работы его менеджеров или, напротив, о царящей там бесхозяйственности.

У

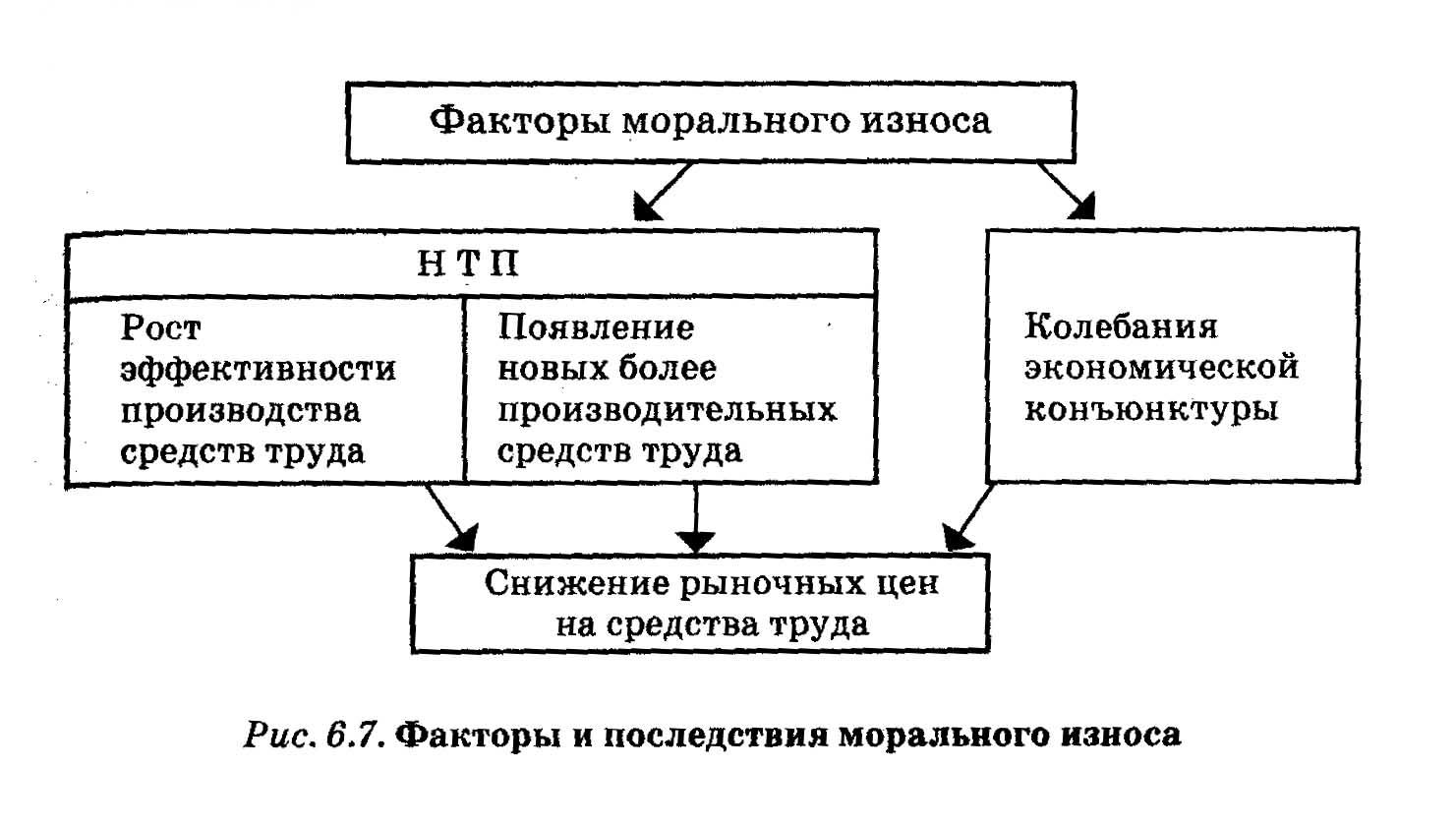

Моральный износ

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны и даже необходимы, ведь в итоге устаревшее оборудование заменяется бо-

дее прогрессивным,

а значит, повышается общая эффективность

П роизводства.

Вместе с тем для конкретной фирмы данное

положительное явление имеет и

негативные черты: оно оборачивается

ростом издержек.

роизводства.

Вместе с тем для конкретной фирмы данное

положительное явление имеет и

негативные черты: оно оборачивается

ростом издержек.

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Так, снижение цен на московскую недвижимость в начале 1998 г. больно ударило по многим строительным организациям, получавшим часть построенного ими жилья в качестве оплаты за выполненные работы. Часть стоимости принадлежавшей им недвижимости буквально растворилась в воздухе, хотя физически квартиры никак не изменились.

Моральный износ, обусловленный техническим прогрессом, также в конечном счете находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств

(рис. 6.7).

М

Связь износа с

постоянными и переменными издержками

мы помним, отчасти связан с масштабами выпуска продукции (первая форма), а отчасти — нет (вторая форма). На рис. 6.8 обобщена взаимосвязь разных форм износа и основных видов издержек.

Д

Амортизация

В экономической литературе термин амортизация используется в двух значениях. Так называют как сам износ (фраза «степень амортизации оборудования на заводе достигает 60%» означает, что оно изношено на 60%), так и соответствующий износу размер накопления средств в амортизационном фонде. Таким образом, амортизационные отчисления

1) отражают оценку величины износа (затрат) капитальных ресур-

сов, т.е. являются одной из статей издержек;

2) служат источником воспроизводства капитальных благ.

О

Норма амортизации

который последние считаются износившимися за год. На основе этих норм фирмы определяют величину амортизационных отчислений . Она равна произведению балансовой стоимости основных производственных фондов на норму амортизации.

Норма амортизации рассчитывается с учетом темпов как физического, так и морального износа. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов. Определение норм амортизации — очень тонкое дело. Заниженные нормы замедляют обновление средств труда, тормозят технический прогресс. В свою очередь устаревший производственный потенциал не дает возможности снижать издержки и повышать конкурентоспособность в долгосрочном периоде. Завышенные нормы, напротив, ведут к ускоренной замене оборудования. Но и завышение амортизационных отчислений имеет негативную сторону. Оно равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Как найти оптимальный баланс?

К

Ускоренная

амортизация

мире и в России

Попытки проведения политики ускоренной амортизации делаются и в России, остро нуждающейся в росте инвестиций. Еще в 1994 г. для развития высокотехнологичных отраслей экономики и внедрения эффективного оборудования предприятиям было предоставлено право применять механизм ускоренной амортизации. Но пока большинство предприятий не имеет возможностей воспользоваться этим правом: повышенные нормы амортизации взвинтили бы издержки, что отразилось бы на ценах и — в условиях обеднения населения — сделало бы продукцию неконкурентоспособной. Амортизация, начисленная ускоренным методом, в

первые годы XXI в. составила около 1% всех амортизационных отчислений в России.

В

Проблема

обновления

основного

капитала в России

Отставание в этом отношении наблюдалось уже в СССР. Его производственный потенциал характеризовался высоким удельным весом устаревшего оборудования. (Например, в 1977 г. 56% оборудования промышленности требовало модификации; 28% — подлежало замене; 16% —соответствовало мировому уровню. Отставание советского технического уровня от мирового составляло более 15 лет, а по машинам и оборудованию топливно-энергетического комплекса — более 28 лет.) Дело в том, что, как и всякая ресурсоограниченная экономика (см. тему 2), советское хозяйство было нацелено на максимизацию выпуска продукции при сниженной требовательности к ее качеству. В итоге даже списанные машины часто продолжали оставаться в строю (вот только один поразительный факт: технологическая установка, на которой отливались снаряды для крейсера «Варяг» работала на одном из заводов Ленинграда вплоть до 1986 г.). К тому же в СССР явно недооценивалось значение морального износа и замена годного к работе оборудования, даже если оно морально устаревало, проводилась редко.

К сожалению, проблема обновления производственного аппарата за прошедшие годы реформ еще больше обострилась. Конечно, предприятия получили теперь самостоятельность в распоряжении фондом амортизации. Однако они работают в тяжелых условиях трансформационного кризиса. В первые годы реформ при еще не сложившемся рынке капитальных благ и высокой инфляции произошло массовое обесценивание числящихся на балансе предприятий основных фондов. В результате сократились и амортизационные отчисления. Но это не способствовало снижению издержек, ведь цены на энергию, топливо, транспортные услуги росли опережающими темпами. Происходило лишь дальнейшее старение производственного аппарата.

Проводившиеся в годы реформ по решениям правительства неоднократные переоценки основных фондов повышали их стой-

мость. Соответственно должны были возрасти и амортизационные отчисления. Однако вследствие кризиса, неплатежей, давления Иностранной конкуренции и ряда других обстоятельств финансовое Положение многих предприятий столь тяжело, что они не в состоянии за собственный счет проводить дорогостоящие расходы на обновление оборудования. Рост амортизационных отчислений означает для них не столько расширение возможностей для обновления основных фондов, сколько непосильный рост издержек. Дело дошло до того, что некоторые предприятия обращаются в правительство с просьбой о предоставлении им льгот по уменьшению амортизационных отчислений или даже об их прекращении. Тяжелое финансовое положение не только сдерживает применение ускоренной амортизации, но и вынуждает предприятия использовать амортизацию, начисленную в обычном порядке, на текущие неинвестиционные нужды (например, выплату заработной платы). Нецелевое использование амортизационных фондов в 1998 г. достигало 50 % . Постепенное улучшение ситуации началось лишь в 2001-2002 гг.