Вопрос 54. Понятие налогов. Виды налогов и их классификация. Кривая Лаффера.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

Сущность налогов наиболее полно проявляется в их функциях. Фискальной функцией налогов является аккумуляция средств в госбюджете, связанная с производством общественных благ.

Вторая традиционная функция налогов – перераспределение богатства и дохода. Рыночное распределение доходов приводит к тому, что некоторые члены общества не в состоянии воспользоваться результатами общественного производства. Это создает диспропорции в накоплении и сокращает основу долговременного экономического роста.

Третья функция состоит в регулировании экономики, "дополнении" рыночного механизма. Необходимость данной функции возникает тогда, когда рынок не в состоянии обеспечить освоение всех экономических ресурсов или не способствует их рациональному использованию.

Стимулирующая функция тесно связана с созданием условий для экономического роста. Если налоговая система побуждает каждого экономического субъекта повышать предложение товаров и услуг с одновременным увеличением эффективности, то именно в этом случае через стимулирование может достигаться экономический рост.

В зависимости от объекта обложения, взаимоотношений плательщика и государства налоги подразделяются на прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход и имущество. Примерами таких налогов являются: подоходный и налог на прибыль фирм; на социальное страхование; на фонд зарплаты и рабочую силу (т.н. соцналоги); поимущественные; на перевод приблыи и капиталов за рубеж и др.

К косвенным налогам относятся налоги на товары и услуги, включенные в их цену, тариф. Это налог с оборота; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и др.

В зависимости от органов взимания различают государственные и местные налоги. Госналоги взимаются, как правило, центральным правительством и направляются в госбюджет. Это подоходный налог, налог на прибыль, таможенные пошлины и т.д.

Местные налоги взимаются местными органами управления соответствующей территории и поступают в местные бюджеты. Это, как правило, индивидуальные акцизы, поимущественный налог.

По направлению налоги подразделяются на общие и специальные. Общие налоги обезличиваются, поступают в казну государства и направляются на общегосударственные мероприятия. Специальные налоги взыскиваются с определенных плательщиков или направляются на определенные цели.

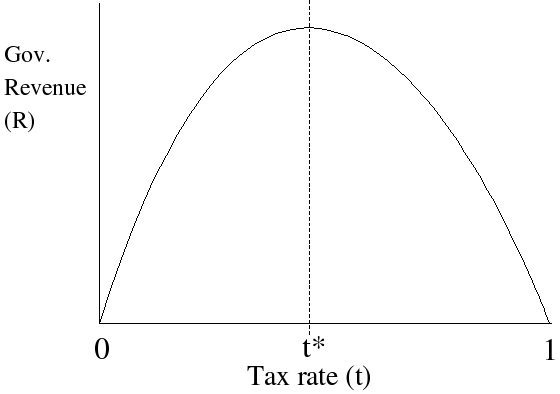

К ривая

Лаффера – графическое отображение

зависимости между налоговыми поступлениями

и динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

ривая

Лаффера – графическое отображение

зависимости между налоговыми поступлениями

и динамикой налоговых ставок. Концепция

кривой подразумевает наличие оптимального

уровня налогообложения, при котором

налоговые поступления достигают

максимума.

Вопрос 55. Фискальная политика. Виды фискальной политики: дискреционная политика, политика встроенных (автоматических) стабилизаторов.

Фискальная политика – это регулирование доходов и расходов государства. Меры фискальной политики определяются поставленной целью (борьба с инфляцией, сглаживание циклических колебаний экономики). Государство регулирует совокупный спрос и реальный национальный доход с помощью госрасходов, трансфертных выплат и налогообложения.

Составными частями фискальной политики государства являются:

недискреционная политика (политика автоматических стабилизаторов), регулирующая доходы и расходы независимо от оперативных действий государства;

дискреционная, подразумевающая регулирование государством своих расходов и налогообложения. Рост/снижение госрасходов увеличивает/снижает совокупный спрос. Занятость возрастает/падает – выпуск продукта возрастает/падает. Рост/снижение налогов уменьшает/увеличивает располагаемый доход, что снижает/увеличивает совокупный спрос, занятость и выпуск продукта падают/растут.

Автоматические (встроенные) стабилизаторы – это не зависящие от политики государства механизмы рыночной экономики, сглаживающие спады и подъемы в экономике.

Действие автоматических стабилизаторов влияет на изменение объема производства, уровня цен и ставок процента. Стабилизаторы при изменении спроса обеспечивают более плавное изменение выпуска продукта. Действие автоматических стабилизаторов отражается на величине циклического дефицита/профицита бюджета.

Основные автоматические стабилизаторы:

прогрессивное налогообложение;

социальные выплаты;

потребление.

Дискреционная политика:

расширительная, увеличивающая совокупный спрос с помощью роста госрасходов и снижения налогов;

ограничительная, сдерживающая совокупный спрос с помощью снижения госрасходов и повышения налогов.

Ограничительная политика применяется для борьбы с инфляцией, а расширительная – для сглаживания цикличности развития экономики и обеспечения экономического роста. Расширительная политика может породить инфляцию.