КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ учебник

.pdf140

|

|

|

Продолжение табл. 10.2 |

||

|

|

|

|

|

|

Код |

English |

Русский эквивалент |

|

Способ |

|

|

транспортировки |

|

|||

|

|

|

|

|

|

|

Free alongside ship |

Франко вдоль борта |

|

Только морским и |

|

FAS |

(... named port of |

судна (название |

|

внутренним водным |

|

|

shipment) |

порта отгрузки) |

|

транспортом |

|

|

Free on board |

Франко-борт |

|

Только морским и |

|

FOB |

(... named port of |

(название порта |

|

внутренним водным |

|

|

shipment) |

отгрузки) |

|

транспортом |

|

FCA – Free carrier («Франко-перевозчик») – означает, что продавец осуществляет передачу товара перевозчику или иному лицу, номинированному покупателем, в своих помещениях или в ином обусловленном пункте. В обязанности продавца входит установление цены товара, прошедшего таможенную очистку, указанной покупателем перевозчику до названного места. Выбор места поставки влияет на обязательства по погрузке и разгрузке товара на данном месте. Согласно FCA от продавца требуется выполнение формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

FAS – Free alongside ship («Франко вдоль борта судна») – означает,

что продавец считается выполнившим свои обязательства, когда товар размещен вдоль борта судна на причале или лихтерах в указанном порту отгрузки. Риск утраты или повреждения товара переходит, когда товар расположен вдоль борта судна, и с этого момента покупатель несет все расходы. На продавца возлагаются обязанности по таможенной очистке товара для экспорта.

Покупатель должен заключить договор перевозки, т.е. зафрахтовать судно, внести производную плату и заблаговременно предупредить продавца о месте подачи груза, а также погрузить товар на судно.

При размещении товара в контейнерах типичным для продавца является передача товара перевозчику на терминале, а не путем размещения вдоль борта судна.

Условие FAS требует от продавца выполнения таможенных формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

FOB – Free on board («Франко-борт») – означает, что продавец считается выполнившим свои обязательства, когда товар перешел через поручни судна в назначенном порту отгрузки, или обеспечивает предоставление поставленного таким образом товара. Риск утраты или

141

повреждения товара переходит, когда товар находится на борту судна, и с этого момента покупатель несет все расходы.

На продавца возлагаются обязанности по таможенной очистке товара для экспорта и передачи документов, включая коносамент, покупателю. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

Покупатель обязан зафрахтовать судно, известить продавца о названии судна, месте погрузки, необходимой дате поставки.

10.4. Базисные условия группы С

Базисные условия поставки группы С («Основная перевозка оплачена продавцом») представлены в табл. 10.3.

|

|

|

Таблица 10.3 |

|

|

Термины франкирования группы С |

|||

|

|

|

|

|

Код |

English |

Русский эквивалент |

Способ |

|

транспортировки |

|

|||

|

|

|

|

|

|

Cost and freight |

Стоимость и фрахт |

Только морским и |

|

CFR |

(... named port of |

(название порта |

внутренним водным |

|

|

destination) |

назначения) |

транспортом |

|

|

Cost insurance freight |

Стоимость, |

Только морским и |

|

CIF |

(... named port of |

внутренним водным |

|

|

страхование и фрахт |

|

|||

|

destination) |

транспортом |

|

|

|

|

|

||

|

Carriage paid to |

Фрахт (перевозка) |

|

|

|

оплачены до |

Любой способ |

|

|

CPT |

(... named place of |

|

||

(название порта |

транспортировки |

|

||

|

destination) |

|

||

|

назначения) |

|

|

|

|

|

|

|

|

|

Carriage and |

Фрахт (перевозка) и |

|

|

|

страхование |

|

|

|

|

insurance paid to |

Любой способ |

|

|

CIP |

оплачены до |

|

||

(... named place of |

транспортировки |

|

||

|

(название порта |

|

||

|

destination) |

|

|

|

|

назначения) |

|

|

|

|

|

|

|

|

CFR – Cost and freight («Стоимость и фрахт») – означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки или предоставляет поставленный таким образом товар. Риск утраты или повреждения товара переходит, когда товар находится на борту судна. Продавец обязан оплатить расходы и фрахт, необходимые для поставки товара в названный порт назначения, однако риск потери или повреждения товара, а также любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. Продавец выполняет свою обязанность по поставке, когда он передает товар перевозчику, а не когда товар достиг места назначения.

Расходы по выгрузке товара в порту назначения несет покупатель. На продавца возлагается обязанность по таможенной очистке товара для

142

экспорта. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

СIF – Cost, insurance and freight («Стоимость, страхование и фрахт») – означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят от продавца к покупателю. На продавца возлагается также приобретение морского страхования в пользу покупателя против риска и повреждения товара во время перевозки. Продавец должен заключить договор страхования и платить взносы.

CIF требует от продавца выполнения таможенных формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

СРТ – Carriage paid to («Фрахт (перевозка) оплачены до») означает,

что продавец передает товар перевозчику или иному лицу, номинированному продавцом, в согласованном месте (если такое место согласовано сторонами) и что продавец обязан заключить договор перевозки и нести расходы по перевозке, необходимые для доставки товара в согласованное место назначения.

заключить за свой счет договор перевозки товара до согласованного с покупателем пункта в месте назначения и оплатить провозную плату перевозчику;

оплатить фрахт и нести все расходы по погрузке товара и любые издержки при выгрузке товара в пункте назначения;

передать товар первому перевозчику;

предоставить покупателю транспортный документ (коносамент, накладную или расписку перевозчика), выданный перевозчиком;

выполнить и оплатить таможенные процедуры для ввоза товара;

получить экспортную лицензию за свой счет.

Покупатель обязан своевременно указать выбранный пункт назначения и нести риски в процессе транспортировки. Риск гибели или повреждения товара переходит от продавца к покупателю товара в распоряжение первого перевозчика.

CIP – Carriage and insurance paid to (фрахт (перевозка) и

страхование оплачены до) означает, что продавец передает товар перевозчику или иному лицу, номинированному продавцом, в согласованном месте (если такое место согласовано сторонами) и что продавец обязан заключить договор перевозки и нести расходы по

143

перевозке, необходимые для доставки товара в согласованное место назначения.

Продавец также заключает договор страхования, покрывающий риск утраты или повреждения товара во время перевозки. Покупателю следует учесть, что согласно CIP продавец обязан обеспечить страхование только с минимальным покрытием. При желании покупателя иметь больше защиты путем страхования, ему необходимо либо ясно согласовать это с продавцом или осуществить за свой счет дополнительное страхование.

Продавец выполняет свою обязанность по поставке, когда он передает товар перевозчику, а не когда товар достиг места назначения.

CIP требует от продавца выполнения таможенных формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

10.5. Базисные условия группы D

Базисные условия поставки группы D («Доставка») представлены в табл. 10.4.

Таблица 10.4

Термины франкирования группы D

Код |

English |

Русский эквивалент |

Способ |

|

транспортировки |

||||

|

|

|

||

|

Delivered At Terminal |

Поставка на |

|

|

|

терминале |

Любой способ |

||

DAT |

(... named terminal of |

|||

(... название |

транспортировки |

|||

|

destination |

|||

|

терминала) |

|

||

|

|

|

||

|

Delivered At Piont |

Поставка в пункте |

Любой способ |

|

DAP |

(... named point of |

|||

(... название пункта) |

транспортировки |

|||

|

destination) |

|||

|

|

|

||

|

Delivered Duty Paid |

Поставка с оплатой |

|

|

|

пошлины |

Любой способ |

||

DDP |

(... named place of |

|||

(... название места |

транспортировки |

|||

|

destination) |

|||

|

назначения) |

|

||

|

|

|

DAT – «Delivered at Terminal» («Поставка на терминале») означает,

что продавец осуществляет поставку, когда товар, разгруженный с прибывшего транспортного средства, предоставлен в распоряжение покупателя в согласованном терминале в поименованном порту или в месте назначения. «Терминал» включает любое место, закрытое или нет, такое как причал, склад, контейнерный двор или автомобильный, железнодорожный или авиа карго терминал. Продавец несет все риски, связанные с доставкой товара и его разгрузкой на терминале в поименованном порту или в месте назначения. Сторонам рекомендуется наиболее точно определить терминал и, по возможности, определенный

144

пункт на терминале в согласованном порту или месте назначения, поскольку риски до этого пункта несет продавец. Продавцу рекомендуется обеспечить договоры перевозки, в которых точно отражен такой выбор. DAT требует от продавца выполнения таможенных формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

DAP – «Delivered at Place» («Поставка в месте назначения»)

означает, что продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве, готовым к разгрузке, в согласованном месте назначения. Продавец несет все риски, связанные с доставкой товара в поименованное место. Если продавец по его договору перевозки несет расходы по разгрузке в согласованном месте назначения, продавец не вправе требовать от покупателя возмещения таких расходов, если иное не согласовано сторонами. Условия DAP требует от продавца выполнения таможенных формальностей для вывоза, если таковые применяются. Однако продавец не обязан выполнять таможенные формальности для ввоза, уплачивать импортные пошлины или выполнять иные таможенные формальности при ввозе.

DDP – «Delivered Duty Paid» («Поставка с оплатой пошлин»)

означает, что продавец осуществляет поставку, когда в распоряжение покупателя предоставлен товар, очищенный от таможенных пошлин, необходимых для ввоза, на прибывшем транспортном средстве, готовым для разгрузки в поименованном месте назначения. Продавец несет все расходы и риски, связанные с доставкой товара в место назначения, и обязан выполнить таможенные формальности, необходимые не только для вывоза, но и для ввоза, уплатить любые сборы, взимаемые при вывозе и ввозе, и выполнить все таможенные формальности. DDP возлагает на продавца максимальные обязанности. Если продавец по его договору перевозки несет расходы по разгрузке в согласованном месте назначения, продавец не вправе требовать от покупателя возмещения таких расходов, если иное не согласовано сторонами. Сторонам не рекомендуется использовать DDP, если продавец прямо или косвенно не в состоянии обеспечить выполнение таможенных формальностей для ввоза (импортную очистку).

Контрольные вопросы

1.Что представляют собой международные правила Инкотермс 2010.

2.Охарактеризуйте группу Е базисных условий поставки.

3.Охарактеризуйте группу F базисных условий поставки.

4.Охарактеризуйте группу С базисных условий поставки.

5.Охарактеризуйте группу D базисных условий поставки.

145

11. ФОРМЫ РАСЧЕТОВ В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Всфере обращения деньги выступают в форме наличных денег и в форме безналичных денег. В отечественной практике наличные расчеты осуществляются через кассу, остальные – являются безналичными. Как правило, при оптовой торговле применяются безналичные деньги в виде записей на банковских счетах и денежных обязательств. В розничной торговле используют наличные расчеты.

Вмеждународной практике наличными платежами называются безналичные платежи, осуществляемые банками немедленно по получению платежных поручений или другими оговоренными способами. При этом процесс платежей не связан с каким-либо физическим перемещением денежных средств, а представляет собой последовательность учетных операций в двух банках.

Несмотря на различие в понимании того, что есть наличный платеж, ГК РФ предполагает использование в России тех же форм расчетов, которые распространены в других странах.

11.1. Расчеты банковскими переводами

Расчеты банковскими переводами предполагают возможность осуществления платежей авансом (рис. 11.1) и против поставки товара

(рис. 11.2).

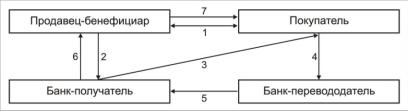

Рис. 11.1. Расчет банковским переводом (аванс)

При авансовой форме расчетов после заключения договора куплипродажи между продавцом и покупателем (1) бенефициар обращается в свой банк за гарантией поставки товара (2). Банк-получатель гарантирует поставку товара, оплачиваемую покупателем (3), после чего покупатель передает в банк-перевододатель платежное поручение перевести денежные средства (4) банку получателю (5). О поступлении средств на счет продавца ему сообщает банк-получатель (6). После получения аванса осуществляется производство товара и в соответствии с условиями договора в обозначенный срок происходит поставка товара (7).

146

Аванс является проявлением недоверия к обязательности и финансовой состоятельности покупателя, а также желанием получить бесплатно дополнительные оборотные средства. Авансовые платежи на полные суммы контрактов между цивилизованными партнерами применяются крайне редко. Банковская гарантия поставки товара не является обязательным условием осуществления такой формы расчета. Однако это снижает риск непоставки товара или поставки товара ненадлежащего качества. В случае использования банковской гарантии, если продавец не может предоставить своему банку транспортные документы, подтверждающие факт исполнения поставки товара, то банк-получатель осуществляет перевод в банк-перевододатель гарантийной суммы в пользу покупателя.

Если вариант с авансовым платежом дает преимущество продавцу, то вариант платежа против поставки товара дает преимущество покупателю. В этом случае в контракте оговаривается, что платеж будет осуществлен по получении от продавца спецификации поставленного товара, сертификата качества товара, упаковочных листов, транспортного документа, счета-фактуры и пр.

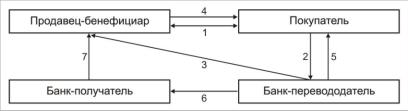

Рис. 11.2. Расчет банковским переводом против поставки товара

В данном варианте коммерческих расчетов нечестный покупатель, получив документы, подтверждающие поставку товара, может не направить платежное поручение в свой банк, т.е. без объяснения причин отказаться от оплаты товара. Для страхования риска неоплаты поставленного товара при заключении договора (1) необходимо предусмотреть обязательство покупателя обратиться в свой банк (2) за банковской гарантией, которая предоставляется продавцу (3). Готовый товар продавец отправляет покупателю и передает ему товарораспорядительные документы (4), по получении которых покупатель должен дать платежное поручение банку-перевододателю (5), которое позволяет перечислить средства в банк-получатель (6). О поступлении средств незамедлительно сообщается продавцу (7).

147

11.2. Инкассовая форма расчетов

Инкассовая форма расчетов позволяет покупателю контролировать соблюдение условий контракта продавцом. Продавец также застрахован от неплатежа, поскольку передача товарораспорядительных документов осуществляется против оплаты контракта. В то же время на пересылку документов требуется время, в течение которого у покупателя могут возникнуть финансовые затруднения и он может отказаться от платежа за товар, который находится в пути.

На рис. 11.3 представлена техника осуществления инкассовой формы расчетов.

Рис. 11.3. Схема инкассовой формы расчетов

Техника осуществления платежа при инкассовой форме расчетов предполагает следующее. Продавец и покупатель заключают договор купли-продажи, в котором предусмотрена инкассовая форма расчетов (1). Изготовленный в срок товар продавец отправляет покупателю (2), передавая комплект товарораспорядительных документов и инкассовое поручение (платежное поручение-требование) в банк ремитент (3). Инкассовое поручение обычно содержит информацию о номере контракта, наименовании товара, адресе плательщика, сроках платежа, о разделе банковской комиссии и о том, что товарораспорядительные документы предоставляются покупателю против платежа. Банк-ремитент отправляет данное поручение-требование в инкассирующий (представляющий) банк (4), который передает товарораспорядительные документы покупателю в ответ на подтверждение платежа (5). Инкассирующий банк переводит деньги на счет продавца в банк-ремитент (6), о чем незамедлительно сообщается продавцу (7).

Таким образом, платеж инкассо не позволяет покупателю получить товарораспорядительные документы до платежа за товар, но он не гарантирует платеж в случае финансовых затруднений покупателя. Поэтому, если отсутствуют сведения о твердом финансовом положении контрагента, в контракт следует включать условие предоставления банковской гарантии платежа на полную сумму.

148

11.3. Аккредитивная форма расчетов

Относительная ненадежность платежей банковскими переводами и инкассо состоит в том, что согласие на осуществление платежа за поставленные товары зависит от самих плательщиков. Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения, об оплате поставленного по договору товара. Кроме того, в данном случае предусматривается заключение отдельного от контракта платежного договора, которым является аккредитив. Итак, аккредитив – это заполненный на формализованном бланке договор, в котором банк принимает на себя обязательства выплатить указанную сумму против предоставления продавцом документов, подтверждающих поставку товара. Составленный платежный договор (аккредитив) тщательно проверяется всеми сторонами, участвующими в расчетах на соответствие условиям контракта, на подлинность.

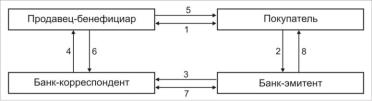

Порядок действий участвующих в расчете сторон представлен на рис. 11.4.

Рис. 11.4. Схема аккредитивной формы расчетов

Вконтракт о купле-продаже товара включается условие об аккредитиве

(1). Покупатель подает в банк-эмитент заявление об открытии аккредитива (2), заполняется бланк аккредитива и направляется в банк-корреспондент для проверки на подлинность всех условий (3). Аккредитив проверяется продавцом (4), после чего может быть осуществлена поставка товара (5). После этого продавец передает документы, подтверждающие поставку в свой банк (6). Против этих документов банк-эмитент осуществляет зачисление средств на счет продавца (7), о чем сообщает покупателю (8).

Если банк продавца назначается исполняющим, то он самостоятельно зачисляет средства на счет продавца по получении документов, соответствующих условиям аккредитива.

Всовременной коммерческой практике возможно использование разных видов аккредитивов:

отзывной аккредитив может быть аннулирован в любой момент письмом покупателя и продавец может произвести поставку, оплата которой уже ничем не гарантирована;

149

безотзывный аккредитив не может быть аннулирован покупателем до указанного срока действия. Он дороже отзывного аккредитива, так как подразумевает гарантию банка осуществить платеж при любом финансовом состоянии плательщика;

подтвержденный аккредитив используется в нестабильных рыночных условиях и предполагает подтверждение аккредитива третьими банками, берущими на себя обязательство осуществить платеж в случае неплатежеспособности банков-эмитентов и при возникновении непредвиденных обстоятельств политического и экономического характера;

переводные аккредитивы (трансферабельные) позволяют установить в контракте право бенефициара давать указание банкуплательщику производить платежи одному или нескольким банкам вторых бенефициаров на всю или часть аккредитива. С их помощью реализуется желание продавца быстро расплатиться с кредиторами – поставщиками сырья;

револьверные аккредитивы открываются на сумму, равную стоимости одной поставки при условии, что после оплаты каждой поставки на аккредитиве будет восстанавливаться первоначальная сумма. Используются для экономии средств, когда контракт предусматривает несколько равных по стоимости поставок;

резервные аккредитивы гарантируют бонусные платежи в случае наступления определенного события (досрочная поставка, например). Иными словами на всю сумму контракта открывают, к примеру, безотзывный аккредитив, а резервный включает сумму премии;

аккредитивные письма выпускаются банками-эмитентами и содержат обязательства оплаты другими банками суммы контракта против предоставления бенефициаром комплекта документов, подтверждающих поставку товара. При этом банк-эмитент гарантирует немедленное возмещение средств и выплату комиссии за услуги банку-плательщику.

Подводя итог, можно отметить, что аккредитив гарантирует немедленную оплату счетов продавца, который осуществил поставку надлежащего товара покупателю в срок. К недостаткам аккредитива как формы расчета можно отнести замораживание средств покупателей на период действия аккредитива.

11.4. Расчеты чеками

Чек – письменный документ, на котором имеется название «чек», наименование банка плательщика, содержится указание ему уплатить в определенном месте указанную в чеке сумму, проставляется дата и место составления чека, а также ставится подпись чекодателя. Иными словами, это заполненный необходимыми реквизитами и подписанный чекодателем