Лекция 9

.pdfТРЕБОВАНИЯ К СТРУКТУРЕ ИНВЕСТИЦИЙ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ

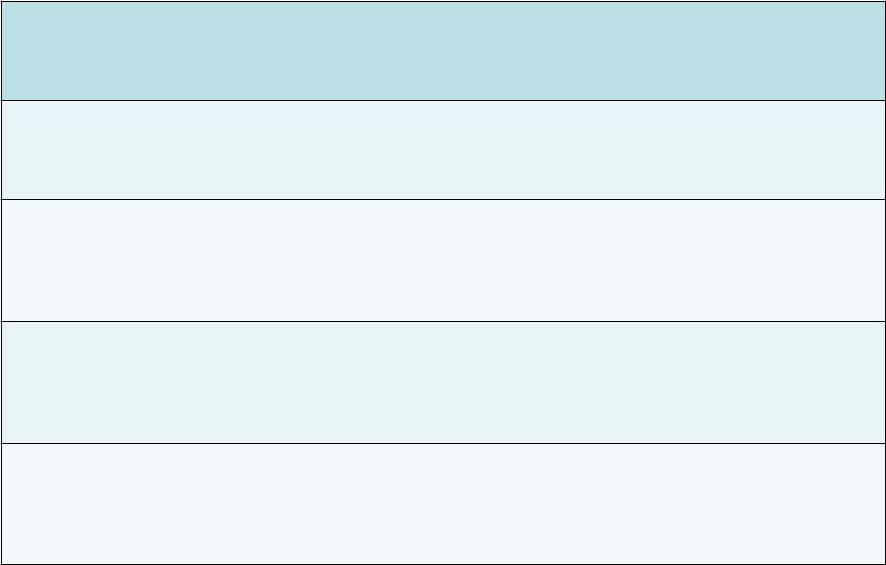

|

Первоначальные |

Изменения после |

|

|

ограничения |

кризиса 2008г. |

|

|

|

|

|

|

|

Постановление |

|

|

Постановление |

Правительства РФ |

|

Классы активов |

Правительства РФ |

30.06.2003 №379 в |

|

30.06.2003 №379, |

ред. от 17.07.2009, |

||

|

|||

|

Федеральный закон |

Федеральный закон |

|

|

№111-ФЗ от 24.07.2002 |

№111-ФЗ от |

|

|

(начальные редакции) |

24.07.2002 в ред. от |

|

|

|

27.12.2009 |

|

|

|

|

|

Государственные облигации |

20% |

80% |

|

|

|

|

|

Облигации субъектов РФ |

40% |

40% |

|

|

|

|

|

Муниципальные облигации |

40% |

40% |

|

|

|

|

|

Корпоративные облигации |

80%* |

80% |

|

|

|

|

|

Акции |

65%* |

65% |

|

|

|

|

|

Ипотечные ценные бумаги |

40% |

40% |

|

|

|

|

|

Ценные бумаги иностранных |

20% |

20% |

|

эмитентов |

|||

|

|

||

|

|

|

|

Депозиты в банках |

20% |

80% |

|

|

|

|

НОРМАТИВЫ, РЕГУЛИРУЮЩИЕ РИСКИ ИНВЕСТИРОВАНИЯ ПЕНСИОННЫХ РЕЗЕРВОВ

1.Требования к гарантированной доходности инвестиций:

В финансовые инструменты с установленной доходностью должно инвестироваться не менее 50% пенсионных резервов.

2.Требования к диверсификации инвестиций:

В один объект – не более 20% пенсионных резервов

В ценные бумаги, не имеющие признанных котировок - не более 20% пенсионных резервов

В ценные бумаги учредителей и вкладчиков - не более 30% пенсионных

резервов

РАСХОДЫ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА НА ОПЛАТУ УСЛУГ

Вознаграждение управляющей компании:

не более 10% инвестиционного дохода

не более 1% стоимости чистых активов

Вознаграждение депозитария:

не более 0,1% стоимости чистых активов

Отчисления на содержание исполнительной дирекции НПФ:

не более 15-20% инвестиционного дохода

Н.И. Берзон

К доходам, полученным от |

К доходам, полученным от уставной |

размещения пенсионных |

деятельности фондов ОТНОСЯТСЯ: |

резервов ОТНОСЯТСЯ: |

|

|

|

• доходы от размещения средств пенсионных |

• отчисления от дохода от размещения пенсионных |

резервов в ценные бумаги, |

резервов, направленных на формирование имущества, |

• осуществления инвестиций и других |

предназначенного для обеспечения уставной |

вложений, установленных законодательством |

деятельности фонда, осуществляемые в соответствии с |

о негосударственных пенсионных фондах, |

законодательством о негосударственных пенсионных |

|

фондах; |

|

• доходы от размещения имущества, предназначенного для |

|

обеспечения уставной деятельности фондов, в ценные |

|

бумаги, осуществления инвестиций и других вложений, |

|

определяемые в порядке, установленном настоящим |

|

Кодексом для соответствующих видов доходов; |

|

• отчисления от дохода, полученного от инвестирования |

|

средств пенсионных накоплений, формируемых в |

|

соответствии с законодательством Российской |

|

Федерации, которые направлены на формирование |

|

имущества, предназначенного для обеспечения уставной |

|

деятельности негосударственного пенсионного фонда, и |

|

которые осуществляются в соответствии с |

|

законодательством Российской Федерации о |

|

негосударственных пенсионных фондах; |

|

• часть суммы пенсионного взноса, направляемая на |

|

основании договора негосударственного пенсионного |

|

обеспечения в соответствии с пенсионными правилами |

|

фонда на формирование имущества, предназначенного |

|

для обеспечения уставной деятельности, и покрытие |

|

административных расходов в соответствии с |

|

законодательством Российской Федерации о |

|

негосударственных пенсионных фондах |

|

|

Расходы пенсионного фонда

1) расходы, связанные с получением дохода от размещения пенсионных резервов, включая вознаграждения управляющей компании, депозитария, профессиональных участников рынка ценных бумаг;

2)обязательные расходы, связанные с хранением, поддержанием в рабочем состоянии и оценкой в соответствии с законодательством Российской Федерации имущества, в которое размещены пенсионные резервы;

3)отчисления на формирование имущества, предназначенного в обеспечение осуществления уставной деятельности этих фондов в соответствии с законодательством Российской Федерации, учитываемые в составе расходов;

4)отчисления на формирование страхового резерва, осуществляемые в соответствии с законодательством Российской Федерации о негосударственных пенсионных фондах и в порядке, установленном Правительством Российской Федерации, до достижения установленного советом фонда негосударственного пенсионного обеспечения размера страхового резерва, но не более 50 процентов величины резервов покрытия пенсионных обязательств.

1) вознаграждения за оказание услуг по заключению договоров негосударственного пенсионного обеспечения и договоров обязательного пенсионного страхования в соответствии с законодательством Российской Федерации о негосударственных пенсионных фондах;

2)оплата услуг актуариев;

3)оплата услуг по изготовлению пенсионных свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

4. К расходам, связанным с получением дохода от инвестирования средств пенсионных накоплений, формируемых в соответствии с законодательством Российской Федерации, относятся:

1)расходы, связанные с получением дохода от инвестирования средств пенсионных накоплений;

2)обязательные расходы, связанные с хранением, поддержанием в рабочем состоянии и оценкой в соответствии с законодательством Российской Федерации имущества, в которое инвестированы средства пенсионных накоплений; и др.

Профессиональные участники рынка ценных бумаг

|

доходы |

расходы |

|

|

|

1) |

доходы от оказания посреднических и иных |

1) расходы в виде взносов организаторам |

услуг на рынке ценных бумаг; |

торговли и иным организациям (в том числе в |

|

2) |

часть дохода, возникающего от использования |

соответствии с законодательством Российской |

средств клиентов до момента их возврата |

Федерации некоммерческим организациям), |

|

клиентам в соответствии с условиями договора; |

имеющим соответствующую лицензию; |

|

3) |

доходы от предоставления услуг по хранению |

2) расходы на поддержание и обслуживание |

сертификатов ценных бумаг и (или) учету прав на |

торговых мест различного режима, возникающие в |

|

ценные бумаги; |

связи с осуществлением профессиональной |

|

4) |

доходы от оказания депозитарных услуг, |

деятельности; |

включая услуги по предоставлению информации о |

3) расходы на осуществление экспертизы, |

|

ценных бумагах, ведению счета депо; |

связанной с подлинностью представляемых |

|

5) |

доходы от оказания услуг по ведению реестра |

документов, в том числе бланков (сертификатов) |

владельцев ценных бумаг; |

ценных бумаг; |

|

6) |

доходы от предоставления услуг, |

4) расходы, связанные с раскрытием информации |

непосредственно способствующих заключению |

о деятельности профессионального участника |

|

третьими лицами гражданско-правовых сделок с |

рынка ценных бумаг; |

|

ценными бумагами; |

5) расходы на создание и доначисление резервов |

|

7) |

доходы от предоставления консультационных |

под обесценение ценных бумаг согласно статье |

услуг на рынке ценных бумаг; |

300 настоящего Кодекса; |

|

8) |

доходы в виде сумм восстановленных резервов |

6) расходы на участие в собраниях акционеров, |

под обесценение ценных бумаг; |

проводимых эмитентами ценных бумаг или по их |

|

9) |

прочие доходы, получаемые |

поручению; |

профессиональными участниками рынка ценных |

7) другие расходы, непосредственно связанные с |

|

бумаг от своей профессиональной деятельности. |

деятельностью профессиональных участников |

|

|

|

рынка ценных бумаг. |

|

|

|

НДПИ

НДПИ был включен в налоговую систему РФ в 2001 г. и введен в действие с 1 января 2002 г. с введением этого налога были отменены такие платежи, как плата за пользование недрами, отчисления на воспроизводство минеральносырьевой базы и акциз на нефть и газ.

Плательщиками НДПИ являются организации и индивидуальные предприниматели — пользователи недр. Плательщик данного налога обязан встать на налоговый учет по месту нахождения пользуемого им участка недр. Это отличает его от плательщиков других налогов, которые стоят на учете в налоговых органах по месту своего нахождения.

Объектом обложения налогом являются полезные ископаемые, добытые из недр как на территории РФ, так и за ее пределами (на территориях, находящихся под юрисдикцией РФ). Полезные ископаемые, извлеченные из отходов или потерь добывающего производства, становятся объектом обложения в том случае, когда такое извлечение подлежит лицензированию.

Налоговым кодексом РФ установлен закрытый перечень видов добытых полезных ископаемых, облагаемых налогом. В их состав включаются: уголь, горючие сланцы, торф, углеводородное сырье (нефть, природный газ), товарные руды черных, цветных, редких металлов, а также многокомпонентные комплексные руды и компоненты из них.

Налоговая база по НДПИ представляет собой стоимость добытых полезных ископаемых, за исключением попутного и природного газа, а также угля, газового конденсата и нефти. Налоговой базой при добыче угля, газа и нефти является его количество в натуральном выражении. Она определяется налогоплательщиком самостоятельно отдельно по каждому виду добытого полезного ископаемого.

Ставки

•1) 3,8 процента при добыче калийных солей;

•2) 4,0 процента при добыче:торфа;горючих сланцев;апатит-нефелиновых, апатитовых и фосфоритовых руд;

•3) 4,8 процента при добыче кондиционных руд черных металлов. При этом указанная налоговая ставка умножается на коэффициент, характеризующий способ добычи кондиционных руд черных металлов

•4) 5,5 процента при добыче: сырья радиоактивных металлов ;горно-химического неметаллического сырья (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфоритовых руд);неметаллического сырья, используемого в основном в строительной индустрии;соли природной и чистого хлористого натрия;подземных промышленных и термальных вод;нефелинов, бокситов;

•5) 6,0 процента при добыче:горнорудного неметаллического сырья;битуминозных пород;концентратов и других полупродуктов, содержащих золото;иных полезных ископаемых, не включенных в другие группировки;

•6) 6,5 процента при добыче: концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота);драгоценных металлов, являющихся полезными компонентами многокомпонентной комплексной руды (за исключением золота);кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья;

•7) 7,5 процента при добыче минеральных вод и лечебных грязей;

•8) 8,0 процента при добыче:кондиционных руд цветных металлов (за исключением нефелинов и бокситов);редких металлов, как образующих собственные месторождения, так и являющихся попутными компонентами в рудах других полезных ископаемых; многокомпонентных комплексных руд; природных алмазов и других драгоценных и полудрагоценных камней

Ставки

•9) 766 рублей (на период с 1 января по 31 декабря 2015 года включительно), 857 рублей (на период с 1 января по 31 декабря 2016 года включительно), 919 рублей (на период с 1 января 2017 года) за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику

мировых цен на нефть. Полученное произведение уменьшается на величину

показателя , характеризующего особенности добычи нефти.

•10) 42 рубля за 1 тонну добытого газового конденсата из всех видов месторождений углеводородного сырья. При этом указанная налоговая ставка умножается на базовое значение единицы условного топлива (), на

коэффициент, характеризующий степень сложности добычи газа горючего

природного и (или) газового конденсата из залежи углеводородного сырья (), и на корректирующий коэффициент , определяемые в соответствии со статьей 342.4 настоящего Кодекса.

Коэффициенты

•Коэффициент, характеризующий динамику мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта "Юралс", выраженного в долларах США, за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации (Р), и деления на 261

•Кц = (Ц - 15) x Р / 261

•Средний за истекший налоговый период уровень цен нефти сорта "Юралс" определяется как сумма средних арифметических цен покупки и продажи на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за все дни торгов, деленная на количество дней торгов в соответствующем налоговом периоде.Средние за истекший месяц уровни цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках нефтяного сырья ежемесячно в срок не позднее 15-го числа следующего месяца доводятся через официальные источники информации в порядке, установленном Правительством Российской Федерации.