ТРАНСВУЗ-2015.Часть 2

.pdfРемонт и динамика подвижного состава

Стоит отдельно сказать о структуре долгов ОАО «РЖД». В 2010г. объем обязательств в иностранной валюте составлял 30% в структуре общего долга в 2010 г., тогда как с ростом курса в 2014 году составил 44% и превысил норму установленную долговой политикой компании на 4%. В 2014 г. проценты к уплате без учета капитализируемых процентов составили 34,7 млрд руб. (общие начисленные проценты– 45,7 млрд руб.). В 2013 г. аналогичный показатель составил 25,2 млрд руб. (общие начисленные проценты– 35,7 млрд руб.). Рост соответствующих затрат по отношению к уровню 2013 г. определен изменением доли капитализируемых процентов и ростом кредитного портфеля Компании.

Очевидно, что для грамотного управления валютным риском и минимизации убытков от скачков курса рубля по отношению к иностранным валютам необходима грамотная оценка валютных рисков. Для ОАО «РЖД» принципиальную значимость имеет волатильность рубля доллару, евро, фунту и к швейцарским франкам, по которым начисляются провозные платежи за транзитные перевозки грузов по российским железным дорогам.

Вподробном годовом отчете ОАО «РЖД» описаны методы хеджирования валютных рисков, но не освещены методы их оценки.

Существует ряд традиционных методов оценки валютных рисков. К ним относятся статистический анализ путей построения регрессий, сценарный анализ и анализ на основе стандартного отклонения портфеля рисков компании. Однако все эти методы имеют существенные недостатки. Так, необходимость анализа большого количества данных, вероятность неверной спецификации модели и нестабильность статистически выведенной взаимосвязи характерны для статистического анализа. Появляются субъективные оценки, полученные в ходе сценарного анализа, а основным минусом стандартного отклонения является нечувствительность оценки риска к направлению изменения экзогенного параметра (валютного риска), тогда как компании по-разному рассматривают воздействие положительного и отрицательного движений валютного курса.

В1993 г. компанией JP Morgan был разработан метод Value-at-Risk (VaR) для измерения агрегированного риска финансового института. В том же году международная группа по изучению производных финансовых инструментов Группы тридцати (G30) объявила VaR лучшей оценкой финансовых рисков.

240

ТРАНСВУЗ – 2015

Позже методология VaR была официально признана американской Комиссией по ценным бумагам в качестве рекомендованного способа оценки финансовых рисков как финансовых, так и нефинансовых компаний [7, с. 27].

Вычисление показателя VaR зависит от выбора определенного временного горизонта и уровня значимости. Длина рассматриваемого периода времени зависит от особенностей бизнеса, предпочтений компании относительно точности оценки и стоимости ее получения, а также от ликвидности рынка, на котором действует компания. Уровень значимости между 0 и 100 выбирается в зависимости от целей, с которыми компания проводит данную оценку рисков, а также в соответствии с совокупным уровнем неприятия риска.

Концепция VaR приобрела широкое признание и применение благодаря своим многочисленным преимуществам. Во-первых, VaR позволяет получить оценку, которая может быть легко интерпретирована, так как она аккумулирует все многообразие рисков компании в единственном числе. Во-вторых, VaR успешно анализирует все присущие компании риск-факторы в отличие от традиционных методов оценки риска, которые рассматривают каждый риск в отдельности. В-третьих, VaR фокусирует сове внимание только на риске отрицательных изменений.

Тем не менее, VaR упускает из внимания возможность крайне высоких потерь и тем самым игнорирует побочные риски, наблюдаемые в хвостах смоделированной функции распределения риска. Также существует возможность существования модельного риска и учета резких изменений рыночной конъюнктуры лишь с временным лагом.

Существенность валютного риска для предприятия зависит от величины открытой валютной позиции – разницы между объемами входящих и исходящих платежей в иностранной валюте. Если предположить, что открытая позиция ОАО «РЖД» равна совокупному долгу в долларах, евро и фунтах (считаем возможным убрать из расчета долг во франках, поскольку компания имеет уравновешивающую выручку в той же валюте), то объем открытой позиции составит 2,85 млрд долларов США, 1,6 млрд евро, 0,67 млрд фунтов стерлингов. Для расчета прогнозируемых потерь по этой позиции можно воспользоваться методикой VaR. Показатель VaR отражает уровень

241

Ремонт и динамика подвижного состава

максимального убытка с заданной степенью вероятности (доверительным уровнем).

Значение VaR рассчитывается по следующей формуле, описанной в исследованиях Р. Уильямсона [8]:

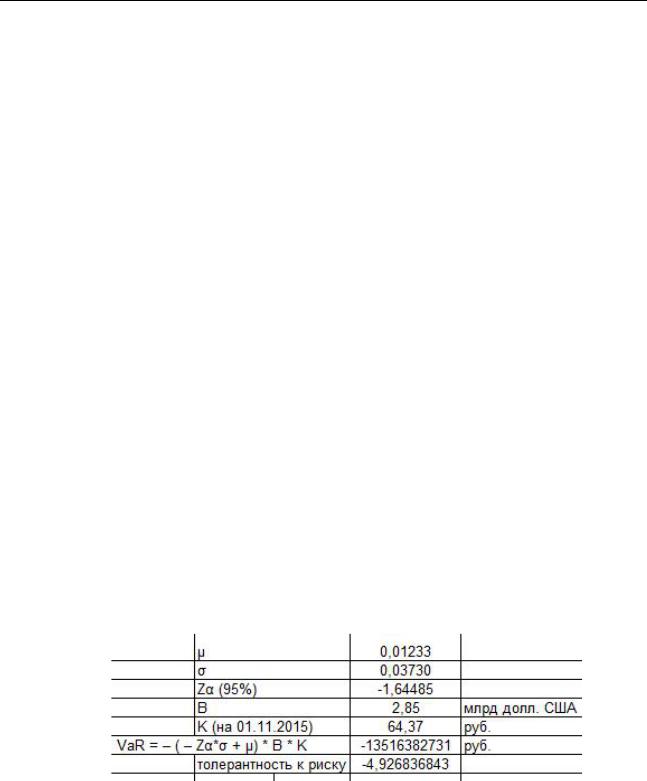

VaR = – ( – Zα*σ + μ) * B * K

где Zα – квантиль нормального распределения (коэффициент, который показывает, во сколько раз потери для заданной вероятности больше стандартного отклонения);

μ – среднее значение ежедневного изменения курса за период; σ – стандартное отклонение ежедневного изменения курса валюты; B – объем открытой валютной позиции;

K – курс валюты, установленный Центральным банком на дату расчета риска.

Необходимо учесть, что для корректного расчета μ и σ, используются данные о ежедневном изменении курса доллара к рублю, выраженные в процентах. На основе динамики официального курса доллара к рублю на майоктябрь 2015 г., были определены значения показателей.

Для расчета среднего значения ежедневного изменения курса за 6 мес. 2015 г. использовалась функция «СРЗНАЧ» пакета Microsoft Excel, для расчета стандартного отклонения – функция «СТАНДОТКЛОН». Квантиль нормального распределения Zα рассчитан для заданного уровня вероятности 95% с помощью функции «НОРМСТОБР».

Рис. 2. Расчет показателя VaR

По итогам расчетов с вероятностью 95% можно судить о том, что в будущем (6 – 10 мес.) потери компании на курсовых разницах по долларам США могут оказаться не более 13 млрд руб., что составляет 4,9% от

242

ТРАНСВУЗ – 2015

нераспределенной прибыли компании. Аналогичным образом проведены расчеты по другим валютам долга компании, результаты представлены в таблице.

|

|

|

Таблица 1 |

|

|

Оценка возможных валютных потерь ОАО РЖД в 2015 г. |

|||

|

|

|

|

|

Виды валют |

Возможные потери по |

Процент потерь от |

|

|

видам валют, млрд руб. |

чистой прибыли |

|

||

|

|

|

||

|

|

|

|

|

USD |

|

13 |

4,8 |

|

|

|

|

|

|

EUR |

|

7 |

2,4 |

|

|

|

|

|

|

GBP |

|

2,8 |

0,9 |

|

|

|

|

|

|

Итого |

|

22,8 |

8,1 |

|

|

|

|

|

|

Как показал проведенный анализ, влияние валютных рисков тем сильнее, чем выше волатильность валют. За прошедшие месяцы этого (2015) года курс доллара успел снизиться до 49 руб. и вырасти до 70 руб. В сложившихся условиях сложно спрогнозировать динамику курса на перспективу, она может быть как нисходящей, так и восходящей. В случае развития первого сценария в компании могут возникнуть дополнительные затраты, в связи с чем разумным представляется страхование от возможных потерь.

|

Список литературы |

1 |

Ожегов, С. И. Толковый словарь русского языка / С. И. Ожегов, |

Н. Ю. Шведова. – М.: Атберг 98, 2010. – 944 с. |

|

2 |

Струченкова, Т. В. Валютные риски: анализ и управление: учеб. |

пособие / Т. В. Струченкова. – М.: КНОРУС, 2013. – 218 с. |

|

3 |

Двоеглазов, С. И. Оценка и анализ валютного риска промышленного |

предприятия в системе финансового регулирования дис. … канд. экон. наук: 08.00.10 / С. И. Двоеглазов. – Старый Оскол, 2013. – 150 с.

4 Неровня, Ю. В. Сущность и классификация финансовых рисков в электроэнергетике / Ю. В. Неровня, А. В. Казеев // Российский экономический интернет-журнал. 2013. – № 4. – С. 37-43.

5 Струченкова, Т.В . Валютные риски: анализ и управление: учеб. пособие / Т. В. Струченкова. – М.: КНОРУС, 2013. –218 с.

243

Ремонт и динамика подвижного состава

6Тупицына, А. В. Хеджирование валютных рисков / А. В. Тупицына // Международные банковские операции. 2008. №4. – С. 34-36.

7Черкасова, В. А. Выбор эффективной стратегии хеджирования валютных рисков нефтяной компании / В. А. Черкасова // Финансовая аналитика: проблемы и решения. 2013. № 26 (164). – С. 26-33.

8Williamson, R. Exchange rate exposure and competition: Evidence from the automotive industry // Journal of Financial Economics. 2009. № 3 (59). P. 441-475.

УДК 330.322

Е. А. Куликова

ИССЛЕДОВАНИЕ РЕЗЕРВОВ РАЗВИТИЯ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Встатье рассмотрены резервы повышения эффективности железнодорожной отрасли в условиях финансовой неустойчивости. А также обобщён зарубежный опыт государственной поддержки железнодорожной отрасли и выделены наиболее эффективные инструменты повышения результативности отрасли.

Вусловиях мирового финансового кризиса перед железнодорожным

транспортом ставятся задачи сохранения объемов перевозок. Специфика отрасли, ее фондоемкость, высокая доля постоянных расходов и высокий финансовый рычаг требуют от финансовой службы разработки детальных мер по функционированию в условиях снижения темпов перевозок. В настоящее время каждое подразделение разработало и внедряет антикризисную программы. Однако на отраслевом уровне единая антикризисная программа не представлена в виде единого комплексного документа. Так как транспортная отрасль имеет высокий финансовый рычаг, то снижение уровня перевозок на 1%, приведет к снижению доходов на 6%. Условия финансовой неустойчивости потребовали от отрасли наличие механизмов управления резервами.

Последние 20 лет весь железнодорожный транспорт мира прошел несколько ступеней реформирования. Ключевой проблемой и главной причиной реформирования во всем мире являются низкие финансовые показатели, а также крупные объемы государственных субсидий в

244

ТРАНСВУЗ – 2015

железнодорожную отрасль [101, с. 6]. В последние годы растет вклад в ВВП со стороны сферы обслуживания, которая отличается меньшими потребностями в транспортных услугах. Транспортно зависимые добывающие отрасли (переработка сырья, обслуживание химической и сталелитейной промышленности) переместили производства в страны с менее высокими расходами [88]. Существуют определенные результаты разных стран в процессе реформирования системы управления железнодорожной отраслью.

На данный момент инновационное развитие ОАО «РЖД» определено Стратегией развития железнодорожного транспорта в Российской Федерации до 2030 года. Основной целью для ОАО «РЖД» является достижение эффективности и результативности при постоянных темпах роста качества предоставляемых услуг, высоком уровне инноваций и безопасности перевозок.

Используя мировой опыт можно предложить этапы выявления резервов отрасли:

1 этап. Перевод стратегии развития компании в четко определенные цели и определение приоритетов развития.

2 этап. Классификация целей по системам сбалансированных показателей с выявлением причинно-следственных связей между ними.

3 этап. Установление индикаторов измерения эффективности по видам деятельности для оценки достижимости целей и задач стратегии развития:

1.ключевые показатели деятельности – на стратегическом уровне;

2.установление целевых индикаторов финансового типа – на уровне хозяйственных единиц;

3.ключевые показатели эффективности – на уровне линейных предприятий.

4этап. Выявление ключевых факторов успеха – целевых ориентиров.

5этап. Разработка системы контроля и мониторинга на базе системы сбалансированных показателей.

6этап. Расширение системы сбалансированных показателей по отдельным видам деятельности.

Таким образом, из большого количества индикаторов выделяют те, которые обеспечивают эффективность управления.

Используя мировой опыт государственной поддержки железнодорожной отрасли, выделяют наиболее эффективные инструменты:

245

Ремонт и динамика подвижного состава

1.Выпуск инфраструктурных облигаций под гарантии Правительства РФ. Аналогичные меры использует Министерство железных дорог Китая и эффект в виде привлечения более 20 млдр. евро. Динамика транспортного сегмента LSE на фоне динамики индекса FTSE 100 отражает более активное восстановление капитализации транспортного бизнеса в сравнении со среднерыночной динамикой. Это показывает устойчивый интерес инвесторов к облигационным займами.

2.Введение топливных сборов и сборов тяжеловесных грузовых автомобилей. Европейские страны также используют подобные меры.

3.Более активно использовать практику строительства новых линий на условиях государственно-частного партнерства. Долгосрочны займы на целевое развитие отдельных частном инфраструктуры ОАО «РЖД» готовы выделить крупные грузоотправители. Такие подходы обсуждаются для реализации проектов строительства новых линий Салехард-Надым, «Белкомур», «КызылКурагино, но существуют правовые ограничения. Основой формирования долгосрочных отношений государства и владельца инфраструктуры должен стать «регулярный (сетевой) контракт». Такой механизм эффективно работает в европейских странах и необходимо апробировать в России.

4.Выделить различные категории инвестиционных проектов. С точки зрения макроэкономики приоритетом должны быть проекты, которые генерируют максимальный эффект для государства. Затем нужно выделить проекты, которые экономически эффективны для РЖД, и для них должны использоваться соответствующие инструменты привлечения средств. И только после этого определятся источники финансирования проектов, которые неэффективны с точки зрения бюджета и убыточны для РЖД.

Эффективные для РЖД проекты должны финансироваться за счет рыночных инструментов. Если проект на грани окупаемости, то более дешевое финансирование может создать благоприятные условия. Один из вариантов привлечения средств на начальном этапе это пенсионные деньги. Рассматривается Минфином, Минэкономразвитием, Минтрансом и Минздравсоцразвитием выделение 100 млрд руб. из фонда национального благосостояния (ФНБ) и размещение средств накопительной части пенсионных сбережений в долгосрочные облигации. Но такие источники финансирования должны быть использованы только под экономически эффективные проекты.

246

ТРАНСВУЗ – 2015

Следующая категория – проекты, которые имеют важное социальноэкономическое значение, в том числе связанные с развитием инфраструктуры на Дальнем Востоке. Они не совсем эффективны для РЖД при нынешней тарифной системе и структуре грузоперевозок: стоимость грузов, которые перевозятся, зачастую невысока.

Совместное с РЖД и Центром стратегических разработок были предложены две модели инвестиций. Первая предполагает, что государство вкладывает 300 млрд руб.– и это позволит увеличить перевозки на Дальнем Востоке на 32 млн т, вторая – инвестиции в 1 трлн руб., которые позволят увеличить перевозки на 52 млн т. Наиболее реалистичный вариант – 300 млрд руб.: по мнению специалистов ОАО «РЖД», что эти пропускные способности будут востребованы. При максимальном варианте есть риск, что инвестиции не будут востребованы и затраты придется перекладывать либо на грузоотправителя, либо на государство. До 2012 года ОАО «РДЖ» получало поддержку проектов за счет средств Инвестиционного фонда РФ. Принято решение вложить в железнодорожную инфраструктуру на Дальнем Востоке 300 млрд руб., в том числе внести в уставный капитал РЖД из бюджета 260 млрд и направить 40 млрд на модернизацию трассы Междуреченск – Тайшет из Инвестиционного фонда РФ.

5. Другой инструмент финансирования – это долгосрочная тарифная политика. Важнейшим фактором в инвестиционном процессе является введение инвестиционной составляющей тарифа на перевозки. Специалисты РЖД предлагают установление ценового коридора на услуги ОАО «РЖД» с правом гибкого определения ставки на перевозки внутри предельных уровней. Это позволит на наиболее востребованных направлениях активно использовать платежеспособный спрос потребителей для развития данных участков.

Для бизнеса предусматривается разные модели инвестирования «затраты плюс» на пять лет, RAB или другие модели. Главное, чтобы тарифная политика позволяла планировать инвестиции, была прозрачной и понятной. По мнению Правительства тариф не может расти больше чем на инфляцию плюс 2%. Это максимальный тариф, который не будет сдерживать развитие экономики и позволит реализовать инвестиционную программу ОАО «РЖД».

6.Тарифов на перевозки и услуги инфраструктуры надо устанавливать ниже рыночных, то есть экономически обоснованных. А недополученных

247

Ремонт и динамика подвижного состава

доходы компенсировать за счет бюджетных средств. Для этого можно использовать механизм сетевого контракта, отработанный в европейских странах. Источником финансирования сетевого контакта должен стать дополнительные поступления от развития промышленности при ограниченных железнодорожных тарифах. Это предложение профессора С.А. Старых и Т.С. Сулакшина требует разработки научно обоснованного выделение доходов. И если учесть, что более 70 регионов РФ являются дотационными и высокодотационными, то это вызывает значительные трудности.

7. Минтранспорт России предлагает антикризисные меры, основанные на увеличение так называемой вагонной составляющей железнодорожного тарифа для ряда грузов, передача частным перевозчикам всего инвентарного парка РЖД и вывод из эксплуатации всех вагонов с просроченным сроком службы. По подсчетам специалистов, в результате принятия этих мер потери железнодорожной инфраструктуры могут составить более 40 млрд рублей. А это неизбежно приведет к увеличению дефицита инвестиционной программы и дальнейшему сокращению капитальных вложений в основные средства.

В условиях финансовой неустойчивости в рамках стратегии развития ОАО «РЖД» следующие для риски. Недостаток инвестиций, отсутствие модернизации инфраструктуры ведет к снижению темпов роста перевозок. Некоторые эксперты ставят пессимистические прогнозы: протяженность «узких мест» через пять лет может возрасти до 18,9 тыс. км, и как следствие, снижение скорости доставки грузов. Таким образом, будет наблюдаться снижение конкурентоспособности железнодорожного транспорта относительно других видов транспорта. Доля железнодорожного транспорта в общем объеме пассажирооборота может снизиться до 20% в 2030 году. Помимо этого возрастает конкуренция со стороны других видов транспорта. За последние годы значительно увеличилась доля авиаперевозок за счет сокращения перевозок железнодорожным транспортом. Переход к частным локомотивам и создание большего количества локальных перевозчиков приводит к снижению доходов ОАО «РЖД», что вызывает дефицит средств по модернизацию объектов инфраструктуры.

Совокупность применения всех доступных вариантов государственного, частного инвестирования и их сочетания создает условия для надлежащего развития железнодорожной инфраструктуры. И как бумеранг дат большой

248

ТРАНСВУЗ – 2015

эффект для экономики РФ в новых поскризисных экономических условиях. Россия вступила ВТО и для получения положительного эффекта необходимо снять транспортные ограничения развития экономики, что укрепит конкурентоспособность России на глобальном рынке.

Список литературы

1.Рачек, С. В. Зарубежный опыт реформирования железных дорог / С. В. Рачек // Известия УрГЭУ, 2013. – № 6.

2.Официальный сайт ОАО «РЖД». [Электронный ресурс] // http://ar2013.rzd.ru/ru/(дата обращения 03.11.2015).

3.Хусаинов, Ф. И. Реформа железнодорожного транспорта: достижения и проблемы / Ф.И. Хусаинов // Вестник транспорта. 2011. – № 4.

4.Старых, С. А. Системные проблемы и риски для экономики России, связанные с недофинансированием развития железнодорожного транспорта / С. А. Старых, К. Е. Гаврилов // Экономика железных дорог. 2012. – №8.

5.Стратегия развития холдинга «РЖД» на период до 2030 года //

Официальный сайт ОАО «РЖД».

УДК 629.463

А. Д. Карку

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СТРАТЕГИИ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

Работа состоит из четырех частей. В первой части проведен анализ инфраструктуры, в ходе которого выявлены приоритетные железнодорожные транспортные сети. Во второй части рассмотрена развитие рынка транспортных услуг, а точнее проведенные структурные преобразования на железнодорожном транспорте. В третьей части реализация транзитного потенциала, в четвертой части инновационное развитие и формирование кадрового потенциала.

Государственная транспортная политика должна заключаться, с одной стороны, в постепенном уменьшении государственного регулирования и

249