Анализ производственного потенциала

|

Показатели |

начало |

конец |

Изменение |

|

1.Основные средства, тыс. руб. (стр.120) |

3629 |

5109 |

40,5 пр. пункта |

|

2.Величина производств. активов, тыс. руб. (стр.120+210) |

8338 |

6637 |

-20,4 пр. пункта |

|

3.Соотношение КВ и финанс. вложений (стр.(120+130) / 140) |

3629 0 |

5109 0 |

- |

|

4. Стоимость производственных активов (120 + 130 + 210) |

8338 |

6637 |

-20,4 пр. пункта |

|

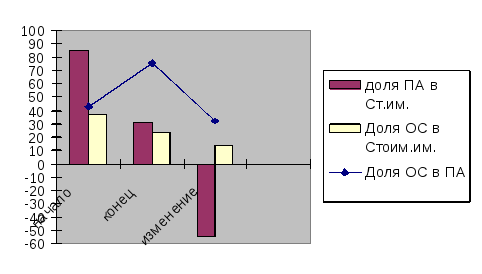

5. Доля производственных активов в стоимости имущества |

84,8 |

30,4 |

-54,4 пр. пункта |

|

6. Доля основных средств в производственных активах |

43,5 |

76,2 |

32,7 пр. пункта |

|

7. Доля основных средств в стоимости имущества |

36,9 |

23,3 |

13,6 пр. пункта |

Р

ис.2.8

График анализа Производственного

потенциала

ис.2.8

График анализа Производственного

потенциала

Выводы:

Понижение производственных активов на -20,4 % очень сильно влияет на изменение производственных возможностей. На торговых предприятиях этот показатель, как правило, не должен быть менее 20%. Так как доля производственных активов в общей сумме стоимости имущества предприятия больше данного стандарта это свидетельствует о достаточно высокой производственной возможности у предприятия.

Уменьшение на -54,4 процентных пункта доли производственных активов в имуществе при прочих равных условиях свидетельствует о снижении производственного потенциала.

Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которого в денежные средства соответствует сроку погашения обязательств.

Активы, разделенные на 4 группы, расположены в порядке убывания их ликвидности:

легкореализуемые активы - А1 (денежные средства и краткосрочные финансовые вложения). Эта группа может быть использована для покрытия срочных обязательств немедленно;

быстрореализуемые активы - А2 (дебиторская задолженность и прочие оборотные активы). Для обращения в денежные средства этой группе требуются определенные средства;

медленнореализуемые активы – А3 (запасы + НДС + долгосрочные финансовые вложения – расходы будущих периодов);

труднореализуемые активы – А4 (внеоборотные активы – долгосрочные финансовые вложения + расходы будущих периодов). Используются в хозяйственной деятельности в течение нескольких лет.

Пассивы по степени срочности расположены, начиная с самых срочных:

наиболее срочные обязательства – П1 (кредиторская задолженность);

краткосрочные пассивы – П2 (краткосрочные кредиты и займы);

долгосрочные пассивы – П3 (долгосрочные обязательства);

постоянные пассивы – П4 (собственный капитал).

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1 – текущая ликвидность

А2 ≥ П2 – прогнозируемая ликвидность

А3 ≥ П3 – перспективная ликвидность

А4 ≤ П4 – наличие собственных оборотных средств.

Проведем и проанализируем данное сравнение:

Таблица 2.9