Тема 7. Контроль и анализ как функции управления

Необходимость контроля

Контроль - это процесс измерения и оценки фактической траектории развития организации и сопоставление ее с плановой траекторией, позволяющей достичь цели.

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности. Контролировать можно цели, (цель/цель), ход выполнения плана (цель/будет), прогнозы (будет/будет), развитие процесса (будет/есть).

Контроль - это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Предметом контроля может быть не только исполнительская деятельность, но и работа менеджера. Контрольная информация используется в процессе регулирования. Таким образом, говорят о целесообразности объединения планирования и контроля в единую систему управления (Controlling): планирование, контроль, отчетность, менеджмент.

Контроль осуществляется лицами, прямо или косвенно зависящими от процесса. Проверка (ревизия) - контроль лицами, независящими от процесса.

Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Это обстоятельство станет более понятным после того, как мы познакомимся с тремя основными видами контроля: предварительным, текущим и заключительным. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Основными стадиями процесса контроля являются:

- задание нормативной траектории или базы для сравнения, а также основных временных этапов (периодичности контроля);

- выявление фактических значений измеряемых параметров (характеристик);

- сравнение фактических значений контролируемых параметров с базовыми (плановыми) значениями; анализ масштабов и причин отклонений;

- обоснование необходимости корректировок плановой траектории (базы сравнения);

- осуществление мероприятий, обеспечивающих обоснованные корректировки.

Контроль начинается с формулировки миссии организации, определения ее целей, структуры. Причины отклонения фактической траектории от плановой включают:

- изменения во внешней среде (например, появление новых приоритетов - производство общественных товаров, учет требований экологии, новых центров роста);

- изменения во внутренней среде (изменение технологии, структуры организации и т.д.);

- влияние субъективного фактора: различие людей обусловливает их различную реакцию на определенные события, что затрудняет прогноз результатов.

Результаты контроля используются при принятии оперативных решений до полного завершения процесса. При этом, во-первых, определяется фактическое состояние организации и сопоставляется с плановым. Во-вторых, оценивается отклонение от намеченного пути, в том числе по времени, включая отставание либо опережение развития по сравнению с плановой траекторией. Например, цель организации - удвоение в течении двух лет объема продаж товара А. Плановой траекторией предусмотрен рост объема продаж за первый год на 40%, а фактически он вырос на 60%. Причиной такого позитивного отклонения может быть новый сегмент потребителей товара, не учтенный в ходе маркетингового исследования. Результаты контроля позволяют скорректировать первоначальную цель в направлении увеличения объема продаж либо сокращения срока для достижения ранее поставленной цели.

Виды контроля

Контроль можно классифицировать:

- по принадлежности к предприятию субъекта контроля (внутренний, внешний);

- основанию для обязанности (добровольный, по уставу, договорной, по закону);

- объему контроля (за объектом, за решениями, за результатами);

- регулярности (регулярный, нерегулярный, специальный).

Основными видами контроля являются предварительный, текущий и заключительный.

Предварительный контроль осуществляется на стадии разработки планов и формирования организационной структуры. Контролируется точность выполнения определенных правил, процедур, инструкций по разработке планов, формированию структуры организации.

Объектами предварительного контроля являются:

а) человеческие ресурсы, включая анализ квалификационного, возрастного, профессионального и творческого потенциала исполнителей; отбор специалистов определенных требований (документы, характеристики, например, стаж работы, возраст, образование и т.д.), а также с использованием тестов, собеседования; обучение отобранных;

б) материальные ресурсы, включая выбор поставщиков, потребителей; проверку закупленной продукции на ее соответствие требованиям по качеству; создание запасов, исключающих ажиотаж при закупке;

в) финансовые ресурсы, в первую очередь бюджет, представляющий собой сводку основных источников поступлений и основных направлений расходования средств, гарантирующий хорошую финансовую обеспеченность организации;

г) фактор времени.

Текущий контроль включает проверку руководителем результатов работы его непосредственных подчиненных. Главная задача такого контроля - своевременное выявление отклонений фактической траектории (состояния) от плановой (абсолютные и относительные значения) и обеспечение обратной связи.

П

лановое

Фактический Измерение Сравнение

фактического

лановое

Фактический Измерение Сравнение

фактического

з

адание

результат фактического результата

с плановым

адание

результат фактического результата

с плановым

результата заданием

Схема текущего контроля

Механические системы с обратной связью, как правило, замкнуты, работают в автоматическом режиме (например, холодильник). Организационные системы являются открытыми. Здесь отклонения возникают под воздействием внешней среды или управляющей подсистемы. Организационные системы бывают жесткими и адаптивными. Последние способны ослабить неблагоприятные изменения либо использовать благоприятные возможности.

При заключительном контроле обратная связь используется после выполнения работ, то есть передается информация о конечном результате. Можно ли при этом исправить выявленные ошибки, внести необходимые коррективы, если работа уже выполнена? Если нет, то зачем тогда заключительный контроль?

Информация, полученная в ходе заключительного контроля используется в будущих периодах - при повторении сходной ситуации и решаемых задач. При изменении ситуации, решении новых задач также необходимо учитывать уже накопленный опыт. Указанная информация должна быть учтена в организации мотивации исполнителей.

Процесс контроля

Процесс контроля включает три основные стадии: установление стандартов, или базы сравнения; сопоставление фактических данных с базой; действия по итогам сопоставления.

Основное требование к стандартам - их определенность по величине (уровню) и времени. При длительном процессе стандарты целесообразно устанавливать с разбивкой по временным периодам.

В процессе контроля используется непосредственная (прямая) и косвенная оценки. В последнем случае возможны искажения. Например, в структуре потребления населением продовольственных товаров возрастает доля картофеля и хлеба относительно мясных продуктов. Это не всегда обусловлено снижением цен на хлеб и картофель либо любовью населения к этим продуктам. Напротив, цены на картофель и хлеб могут даже возрастать, однако медленнее, чем цены на мясные продукты. Происходит замещение дорогих продуктов более дешевыми. Или другой пример - снижение текучести работников. Что является причиной - улучшение социально-психологического климата в коллективе, повышение степени удовлетворенности работой? Или общий спад в производстве, рост безработицы и страх потерять работу?

Объектами контроля на стадии сопоставления могут быть текущие результаты и задел на будущее. Часто эти моменты противоречивы. Например, курс акций определяется по текущим результатам в зависимости от величины выплачиваемых дивидендов. В то же время известно, что акция является свидетельством права собственности акционера на определенную долю имущества организации. И увеличение текущих выплат приводит к замедлению роста стоимости этого имущества.

По результатам оценки и сопоставления необходимо принять решение: что более значимо - ущерб от выявленных отклонений и неиспользованных возможностей или затраты на реакцию по выявленным отклонениям? Поэтому целесообразно оставление определенного “коридора свободы” для контролируемых параметров и реакции на отклонения, выходящие за границы такого “коридора”. Например, общее собрание акционеров вправе принять решение, что всякий ущерб, независимо от его масштабов, является поводом для чрезвычайного собрания акционеров. Однако затраты на проведение собраний могут многократно превышать возможный ущерб.

Эффективность контроля может быть определена как отношение эффекта (результата) контроля к затратам на его проведение. Общие затраты включают расходы на измерение, сравнение фактических данных с базовыми и реакцию на выявленные отклонения. Поэтому тотальный контроль, особенно при устаревшем оборудовании, низкой культуре труда, слабой его мотивации будет иметь низкую эффективность. Например, при широкой номенклатуре используемых сырья и материалов затраты на входной контроль очень высоки. Поэтому проводится в основном выборочный контроль качества сырья, материалов и полуфабрикатов. Количественные параметры контролируются на основе текущего учета, инвентаризации.

Полученная на этой фазе информация должна быть доведена до ее потребителей. Ими могут быть руководители, сами работники, аналитические службы, собрания акционеров, налоговые органы, система статистического учета.

Процесс контроля в общем случае должен пройти следующие стадии:

1. Определение концепции контроля (всеобъемлющая система контроля "Controlling" или частные проверки).

2. Определение цели контроля (решение о целесообразности, правильности, регулярности, эффективности процесса управления).

3. Планирование проверки:

а) объекты контроля (потенциалы, методы, результаты, показатели и т.д.);

б) проверяемые нормы (этические, правовые, производственные);

в) субъекты контроля (внутренние или внешние органы контроля);

г) методы контроля;

д) объем и средства контроля (полный, сплошной, выборочный, ручные, автоматические, компьютеризированные);

е) сроки и продолжительность проверок;

ж) последовательность, методики и допуски проверок.

4. Определение значений действительных и предписанных.

5. Установление идентичности расхождений (обнаружение, количественная оценка).

6. Выработка решения, определение его веса.

7. Документирование решения.

8. Метапроверка (проверка проверки).

9. Сообщение решения (устное, письменный отчет).

10. Оценка решения (анализ отклонений, локализация причин, установление ответственности, исследование возможностей исправления, меры по устранению недостатков).

Поведенческие аспекты контроля.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации.

К сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

АНАЛИЗ

Анализ лежит посредине между контролем и планированием в "кольце управления". Им заканчивается один цикл управления (анализ результатов) и начинается следующий (анализ исходной позиции). Ясно, что в практической непрерывной коммерческой деятельности эти два вида анализа сливаются.

Анализ итогов хозяйственной деятельности фирм рекомендуется проводить последовательно по следующей схеме:

1. Определение цели анализа (обзор имущественного и финансового положения и уровня доходов).

2. Выбор исходного материала (балансы, счета прибылей и убытков, отчеты о состоянии дел, годовые отчеты фирмы и конкурирующих организаций, таблицы биржевых курсов, сообщения экономической прессы, отчеты о собраниях пайщиков).

3. Получение первого представления об объекте анализа (анализ публикаций о фирме и отрасли, производственная программа).

4. Сбор числовых данных путем разложения итогов деятельности фирмы по источникам (обычный итог производственной деятельности, обычный итог финансовой деятельности, внеплановый итог).

5. Оценка сводного баланса движения имущества и капитала, сравнительного баланса.

6. Исследование причин полученного в балансе результата, разработка прогноза развития на перспективу, формирование заключения.

7. Отражение результатов в форме отчета.

Основные разделы анализа:

- анализ имущественного положения (обзор структуры средств предприятия и его инвестиционной деятельности) по следующим важнейшим показателям: доля основных средств в совокупном капитале, доля оборотных средств, норма инвестиций в обороте, квота инвестиций (брутто-инвестиции на объем производства);

- анализ уровня доходов по следующим показателям: рентабельность собственного капитала, рентабельность совокупного капитала, уровень дивидендов, соотношение биржевого курса и дивидендов, влияние на уровень дивидендов дохода с оборота, скорости оборота, структуры капитала, скорость возврата инвестиций, влияние заемного капитала на увеличение доходов с собственного;

- анализ финансового положения по следующим показателям: ликвидность, уровень динамической задолженности (число лет, необходимых для погашения взятых кредитов за счет собственных средств), уровень задолженности, уровень обеспечения основных средств собственными средствами и долгосрочным заемным капиталом, доля заемных средств, доля собственных средств.

Анализ дополняется прогнозами:

- ожидаемых изменений, ограничений;

- интересов связанных групп (клиентуры, кадров, руководства, собственников, государственной власти, финансистов, компаньонов);

- препятствий;

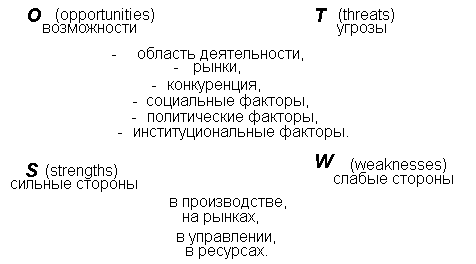

а также SWOT-анализом (оценкой внешних и внутренних факторов деятельности фирмы).

Структура SWOT-анализа

В результате анализа должны быть сделаны выводы:

- как реагировать на прогнозы;

- на ожидания связанных групп;

- по использованию возможностей;

- по предотвращению опасностей;

- по укреплению сильных сторон и их использованию;

- по усилению слабых мест, которые следует учесть в стратегических и годовых планах.