1.3.3 Система показателей рентабельности предприятия

Экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями, к которым относятся системы показателей рентабельности.

В широком смысле рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели, они практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие:

Рентабельность активов (имущества) (Ра). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

,

(11)

,

(11)

где А – средняя величина активов (валюта баланса);

Пч – чистая прибыль.

Рентабельность текущих активов (Рта). Показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в текущие активы:

.

(12)

.

(12)

Рентабельность инвестиций (Ри). Отражает эффективность использования средств, инвестированных в предприятие. В странах с рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями:

.

(13)

.

(13)

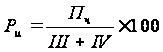

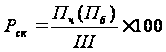

Рентабельность собственного капитала (Рск). Отражает долю прибыли в собственном капитале:

,

(14)

,

(14)

где Пб – чистая прибыль.

Рентабельность основной деятельности (Росн.д.). Показывает какова доля прибыли от реализации (работ, услуг) основного вида деятельности в сумме затрат на производство:

,

(15)

,

(15)

где Пр – чистая прибыль.

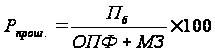

Рентабельность производства (фондов) (Рпроиз.). Показывает, насколько эффективна отдача производственных фондов:

,

(16)

,

(16)

где ОПФ – стоимость основных производственных фондов;

МЗ – материальные запасы.

Рентабельность реализуемой продукции (Рр.п.). Показывает размер прибыли на рубль реализуемой продукции1:

.

(17)

.

(17)

Таким образом, перечисленные показатели наиболее полно отражают рентабельность деятельности любой организации.

1.3.4 Оценка деловой активности организации

Оценка деловой активности предприятия включает анализ оборачиваемости активов и кредиторской задолженности.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

– продолжительность одного оборота:

– коэффициент оборачиваемости средств;

– коэффициент закрепления средств;

– экономический эффект.

Оценка деловой активности характеризуется финансовыми коэффициентами:

1. Капиталоотдача (фондоотдача) (Кот):

![]() .

(18)

.

(18)

2. Отдача основных производственных средств и нематериальных активов (ООПФ):

![]() .

(19)

.

(19)

3. Оборачиваемость всех оборотных активов (ООА):

![]() .

(20)

.

(20)

4. Оборачиваемость запасов (ОЗ):

![]() .

(21)

.

(21)

5. Оборачиваемость дебиторской задолженности (ОДЗ):

![]() .

(22)

.

(22)

6. Оборачиваемость банковских активов (ОБА):

![]() .

(23)

.

(23)

Продолжительность одного оборота в днях (ПО) определяется путем отношения средней величины оборотных средств к сумме однодневной выручки за анализируемый период и показывает средний срок, за который возвращаются в хозяйственный оборот денежные средства, вложенные в производственно-коммерческие операции:

ПО= СО * Д / Вр, (24)

где СО – средние остатки оборотных средств за анализируемый период;

Д–число календарных дней анализируемого периода (30; 60; 90; 180; 360);

Вр – выручка от продажи продукции, работ, услуг за анализируемый период.

Средние остатки оборотных средств рассчитываются на основе месячных балансов по формуле средней хронологической. При отсутствии необходимой информации их можно рассчитать как простые средние арифметические.

Коэффициент оборачиваемости средств (К) характеризует размер объема выручки от продажи продукции на один рубль оборотных средств:

К= Вр / СО (25)

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Коэффициент закрепления средств (КЗ) в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

КЗ = СО / Вр (26)

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

Экономический эффект (Э) в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости (Эв) или дополнительно привлеченных средств в оборот (Эп) при замедлении оборачиваемости определяется путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота в днях:

Эв, п =(ПО1 – ПО0)*Вр1/Д, (27)

где ПО1 – продолжительность одного оборота за отчетный год;

ПО0 – продолжительность одного оборота за предыдущий год;

Д–число календарных дней анализируемого периода (30; 60; 90; 180; 360);

Вр1 – фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Увеличение (уменьшение) суммы прибыли (П) можно рассчитать умножением относительного прироста (снижения) коэффициента оборачиваемости на сумму прибыли от продаж за предыдущий год:

П = Прп * (К – 1), (28)

где Прп–прибыль от продажи продукции, работ, услуг за предыдущий год;

К – темп роста коэффициента оборачиваемости.

Источником информации для оценки показателей оборачиваемости оборотных средств являются данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2).

Кроме того, при оценке эффективности использования оборотных средств определяется продолжительность операционного (производственного) и финансового циклов.

Операционный цикл характеризует общее время, в течение которого оборотные средства иммобилизованы в запасах и дебиторской задолженности и определяется по формуле.

ПОЦ = ПОз + ПОдз, (30)

где ПОЦ – продолжительность операционного (производственного) цикла в днях;

ПОз – период оборачиваемости запасов в днях;

ПОдз – период оборачиваемости дебиторской задолженности в днях.

Финансовый цикл или цикл обращения денежной наличности представляет собой время, в течение которого денежные средства отвлечены из оборота.

Поскольку организация оплачивает счета с временной задержкой, финансовый цикл уменьшается на время обращения кредиторской задолженности. Разрыв между сроками платежа по своим обязательствам и получением денежных средств от покупателя называется финансовым циклом, в течение которого оборотные средства отвлекаются из оборота предприятия.

ПФЦ =ПОЦ – ВОК = ПОз +ПОдз – ПОкз, (31)

где ПФЦ – продолжительность финансового цикла (дни);

ПОЦ – продолжительность операционного цикла (дни);

ПОкз – время обращения кредиторской задолженности.

Чем меньше финансовый цикл, тем эффективней работает предприятие. Отрицательное значение финансового цикла свидетельствует о том, что предприятие «живет в долг» и существует острая нехватка денежных средств, которая связана с низкой оборачиваемостью дебиторской задолженности.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 30.12.2008) // Консультант Плюс.

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 25.12.2008) // Консультант Плюс.

Приказ Минфина РФ от 06.07.1999 №43н (ред. от 18.09.2006) «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Консультант Плюс.

Приказ Минфина РФ от 22.07.2003 №67н (ред. от 18.09.2006) «О формах бухгалтерской отчетности организаций» // Консультант Плюс.

Баздырев П.Д. Финансовый анализ. Учебное пособие. – М,: ИНФРА – М, 2006. – 310 с.

Бланк И.А. Финансовый менеджмент: Учебный курс – К.: Ника-центр, Эльга, 2007. – 528 с.

Гиляровская Л.Т. Экономический анализ: Учебник для вузов / ЮНИТИ – ДАНА, 2006. – 527 с.

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие Таганрог: Изд-во ТРТУ, 2005. – 112 с.

Донцова Л.В., Никифорова Н.А. Комплексный анализ финансовой отчетности. – М.:Издательство «Дело и Сервис», 2008. – 304 с.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: ООО «ТК Велби», 2005. – 424 с.

Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник. – М.: «ООО Издательство Элит» – 2005. – 560 с.

Ефимова О.В. Финансовый анализ – М,: Бухгалтерский учет, 2007. – 169 с.

Петрова Ю.М. Анализ хозяйственной деятельности предприятия. – М,: ЮНИТИ, 2006. – 200 с.

Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – М.: Дашков и Ко, 2005. – 120 с.

Ронова Г.Н. Анализ финансовой отчетности. / Московский международный институт эконометрики, информатики, финансов и права. – М., 2005. – 156 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА – М, 2008. – 336 с.

Санин К.В., Санин М.К. Бухгалтерский учет: Учебное пособие. – СПб.: СПб ГУИТМО, 2005. – 141 с.

Финансовый менеджмент: теория и практика; Учебник/ Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Из-во «Перспектива», 2007. – 656 с.

Финансовый менеджмент: Учебник для вузов / Г.Б. Поляк и др.; Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2006 – 518 с.

Финансовый менеджмент: Учебник для вузов / Е.С. Стоянова и др.; М.: Изд-во «Перспектива», 2005. – 537 с.

Финансовый менеджмент: Учебник для вузов/ Н.Ф. Самсонов, Н.П. Баранникова, А.А Володин и др.; Под ред. проф. Н.Ф. Самсонова. – М.: Финансы, ЮНИТИ, 2005. – 459 с.

Финансы в управлении предприятием / Под ред. Ковалевой – М.: Финансы и статистика, 2006. – 160 с.

Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям; под ред. Н.В. Колчиной. – М.:ЮНИТИ-ДАНА, 2009. – 383 с.

Финансы предприятий: Учеб. пособ. /Под ред. Бородиной – М.: Банки и биржи, ЮНИТИ, 2007. – 208 с.

Финансы предприятий: Учебник для вузов/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 447 с.

Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – ИНФРА-М, 2007. – 538 с.

Баканов М.И., Сергеев Э.А. Разбор эффективности использова-ния оборотных активов // Бухгалтерский учет. – 2005 г. – №1 – с. 64–65.

Вахрушина Н. Как управлять оборотными активами // Финансовый директор. – №1. – 2005. – С. 34–41.

Горюнов А.Р., Кондратьева Е.А. Методика финансового анализа // Официальные материалы: Приложение к журналу «Бухгалтерский учет». – 2005. №1. С 41–45.

Дронов Р.И. и др. Оценка финансового состояния предприятия // Финансы. – 2005. №4. – С. 15–19.

Ендовицкий Д.А. Бухгалтерская отчетность как источник информации при стратегическом анализе деятельности коммерческих организаций // Аудитор. – 2006. №4 – С. 38–40.

Хорин А.Н. Разбор оборотного капитала // Бух. учет. – 2005. – №6. – с. 23–26.

Чурилов С.В. Разбор собственного оборотного капитала // Бух-галтерский учет. – 2008 г. – №11 – с. 76–78.

Размещено на

1 Петрова Ю.М. Анализ хозяйственной деятельности предприятия. – М,: ЮНИТИ, 2006. – 200 с.

2 Баканов М. И., Сергеев Э. А. Разбор эффективности использования оборотных активов // Бухгалтерский учет. – 2005г. - №1 – с. 64-65.