3.1 Анализ деловой активности

Методика позволяет определить период времени, в течение которого денежные средства, вложенные активы и организацию производственной деятельности возвращается с учетом анализа дебиторской и кредиторской задолжности.

Коэффициент общей оборачиваемости капитала

Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Оборачиваемость оборотного капитала

В 2013 году скорость оборота всех элементов оборотных активов выше по сравнению с 2012 годом.

Коэффициент оборачиваемости собственного капитала

Снижение показателя коэффициента оборачиваемости собственного капитала отражает тенденцию к бездействию части собственных средств.

Коэффициент оборачиваемости запасов

2012 год

2013 год

В 2013 году время хранения производственных запасов с момента их поступления на склад до момента запуска в производство сократилось по сравнению с 2012 годом.

Коэффициент оборачиваемости дебиторской задолжности

2012 год

2013 год

Заметна отрицательная тенденция к увеличению показателя коэффициента оборачиваемости дебиторской задолжности. Однако можно отметить относительную стабильность продолжительности оперативного цикла.

Продолжительность операционного цикла

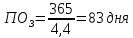

ПОЦ(2012)=83+27=110 дней

ПОЦ(2013)=76+27=103 дней

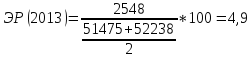

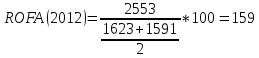

В 2013 году время, в течение которого финансовые ресурсы предприятия находятся в запасах и дебиторской задолжности меньше, чем в 2012 году.

Коэффициент оборачиваемости кредиторской задолжности

2012 год

2013 год

В 2013 году средний срок возврата долгов предприятия ниже, чем в 2012 году.

Продолжительность финансового цикла

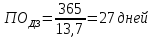

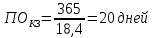

ПФЦ(2012)=83+27-20=90дней

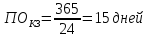

ПФЦ(2013)=76+27-15=88дней

Так как показатель продолжительности финансового цикла в 2012 и 2013 годах положительные, значит предприятие в срок оплачивает поставленные ресурсы и не задерживает оплату за налоги и сборы.

3.2 Оценка эффективности деятельности

Методика оценки эффективности основывается на расчете показателя рентабельности.

Рентабельность – относительный показатель, комплексно оценивающий эффективность использования ресурсов.

1.Анализ рентабельности продаж

Коэффициент валовой прибыли

Характеризует долю валовой прибыли содержащейся в денежной единице реализованной продукции

Так как наблюдается рост показателей коэффициента валовой прибыли, можно сделать вывод, что деятельность предприятия эффективна.

Коэффициент чистой прибыли

Показывает долю чистой прибыли, содержащуюся в денежной единице выручки и характеризует способность бизнеса генерировать средства для выплат собственника и развития.

Незначительный рост показателя коэффициента чистой прибыли свидетельствует о сохранении способности бизнеса генерировать средства для выплат собственника и развития.

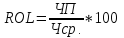

Коэффициент рентабельности продаж

Показывает сколько прибыли приходится на единицу реальной продукции или какую сумму операционной прибыли получает предприятие с каждого рубля проданной продукции.

Причинами снижения коэффициента рентабельности продаж может быть рост производственных затрат и падение выручки (2012 – 167369 тыс. руб.; 2013 – 165522 тыс. руб.)

Коэффициент рентабельности основной деятельности

Характеризует сумму прибыли от продаж, приходящуюся на каждый рубль затрат на производство.

Показатель рентабельности основной деятельности предприятия в 2013 году снизился на 0,9% по сравнению с 2012 год, а это значит, что снизилась деловая активность предприятия.

2.Анализ рентабельность активов

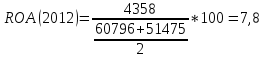

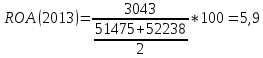

2.1 Коэффициент рентабельности активов

Позволяет оценить результаты основной деятельности предприятия, показывает способность имущества генерировать прибыль независимо от источника его привлечения.

Наблюдается снижение коэффициента рентабельности активов, что свидетельствует о возможном сокращении спроса либо о перенакоплении активов.

2.2 экономическая рентабельность

Показывает, сколько денежных единиц ЧП организация получает в расчете на денежную единицу своего имущества.

В 2013 году наблюдается повышение коэффициента рентабельности активов по чистой прибыли на 0,4%, что свидетельствует об увеличение денежных единиц ЧП в расчете на денежную единицу своего имущества и увеличении дивидендов.

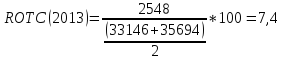

2.3 Коэффициент рентабельности чистых активов

Характеризует, сколько деприбыли предприятие получает на денежную единицу чистых активов.

%

%

2.4 Коэффициент рентабельности внеоборотных активов

Характеризует эффективность использования мобилизационных активов, определяя величину прибыли, приходящейся на денежную единицу вложенную во внеоборотные активы.

Снижение показателя коэффициента рентабельности внеоборотных активов в 2013 году на 15% свидетельствует о неэффективном использовании мобилизационных активов.

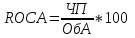

2.5 Коэффициент рентабельности оборотных активов

Отражает эффективность и прибыльность использования мобильных средств организации.

В 2013 году наблюдается рост коэффициент рентабельности оборотных активов на 0,4%, что отражает эффективность использования мобильных средств.

3. Анализ показателей рентабельности источников капитала

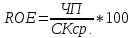

3.1 Коэффициент рентабельности собственного капитала

Показывает на сколько эффективно используется собственный капитал организации, то есть какой доход получает бизнес с каждой единицы собственных средств

В период с 2012 по 2013 год наблюдается снижение коэффициента рентабельности собственного капитала на 0,6%, что свидетельствует об уменьшении дохода, которое предприятие получает с единицы собственных средств.

3.2 Коэффициент рентабельности инвестированного капитала

Характеризует эффективность использования собственного капитала и долгосрочных заемных средств.

В период с 2012 по 2013 год наблюдается снижение коэффициента рентабельности инвестиционного капитала на 0,6%, что свидетельствует о снижении эффективности собственного капитала и долгосрочных заемных средств.

4. Рентабельность персонала

Характеризует эффективность использования кадров.

В период с 2012 по 2013 год наблюдается снижение показателя эффективности использования кадров на 168,6%.