4. Анализ интереса к бартерным и лизинговым операциям

Интерес к бартерным и лизинговым операциям за последние несколько месяцев – остается примерно на одном и том же уровне, это подтверждают статистика поисковых запросов поисковой системы Яндекс, опубликованная ниже.

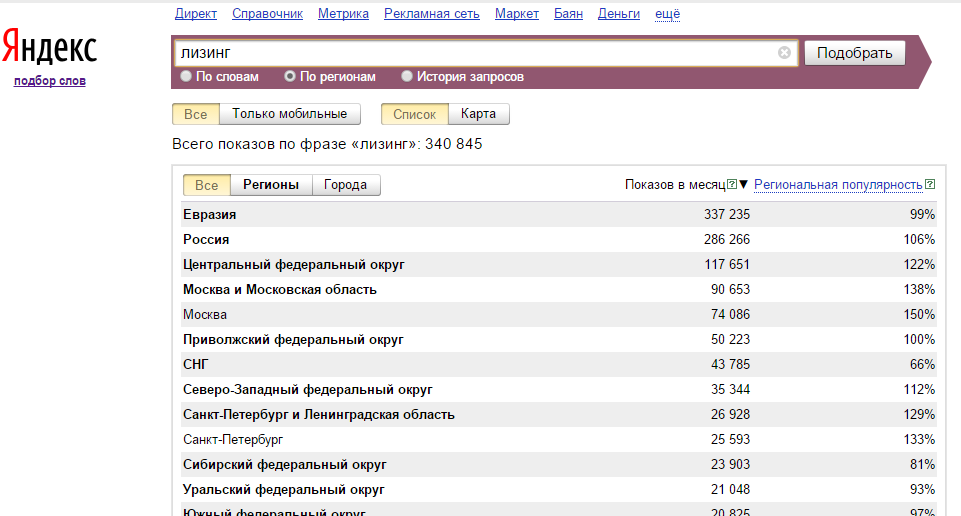

Региональное исследование показало, что основной интерес сосредоточен в столицах и городах с миллионным населением. Запросов по лизингу оказалось больше чем запросов по бартеру больше чем на 1000%. Соответственно лизинговые операции намного популярнее бартерных сделок.

Данные по регионам свидетельствует о существенном интересе к теме бартера не только в России, но и в ближнем зарубежье, а именно, Украине.

Бартер и лизинг в наше время, почему меньше бартера чем лизинга, что привлекает людей в лизингеэъъ

Проанализировав статистику поисковых запросов с 2014 года по настоящее время, можно сделать вывод что интерес снижался с июля по сентябрь каждого года, что может быть связано с периодом летних отпусков компаний, которые специализируются на бартерных сделках.

В поисковых запросах по лизингу резкого снижения интереса за 2014-2015 года не наблюдалось.

Однако, лизинговые операции намного популярнее бартерных сделок, что связано с наиболее выгодной возможностью приобретения товара по низкой стоимости. В отличие от лизинга бартерная сделка сложнее в своей реализации. Длительное время уходит на поиск необходимого эквивалентного товара и надёжного лизингодателя. В конечном итоге заключение договора между лизингодателем и лизингополучателем не даёт стопроцентной гарантии того, что товар будет доставлен в оговоренную дату и надлежащего качества.

5.Статистика валютного контроля

Оценка лизингового договора[править | править вики-текст]

В российской практике принято указывать в договоре лизинга удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга.

Использование ставки удорожания в рекламных материалах может ввести лизингополучателей в заблуждение относительно реальной стоимости привлекаемого через лизинг внешнего финансирования в сопоставлении с тем, сколько стоил бы банковский кредит при аналогичных суммах займа и графике погашения.

Пример: предмет лизинга стоит 1 000 000 рублей. Договор на 5 лет. Удорожание 12 % за год (соответствует практике в 2007—2008 годах). При условии окончательного погашения стоимости имущества 1 000 000 рублей в конце лизингового договора, это означает, что общая сумма платежей по лизинговому договору на 5 лет составит 590 000 (за вычетом выкупной стоимости, как правило 1 % — в нашем случае 10 000). Расчёт — (1 000 000 * (12 / 100)) * 5 + 1 000 000 = 1 590 000 + 10 000 (1 % выкупная стоимость) = 1 600 000 рублей.

Как правило, первый (авансовый) платёж составляет 30 %, в нашем случае 300 000 руб. Реальные дополнительные ресурсы, которые предоставляет лизингодатель, составляют 700 000 рублей. Через 5 лет лизингополучатель в общей сумме дополнительно к первому платежу выплатит лизингодателю 1 300 000 руб. (700 000 руб. основной суммы плюс удорожание 600 000 руб.)

Таким образом, декларированная в данном примере ставка удорожания 12 % является аналогом привлечения внешнего финансирования под 17,14 % годовых.

Если договор лизинга предусматривает начисление процентов (удорожания) только на оставшуюся часть долга за вычетом уже произведённых платежей (авансы, задатки и др.), это приближает показатель ставки удорожания к эффективной стоимости финансирования.