4 семестр / ekonometrika_Variant_71

.docxВариант 71

№1

Имеются данные о расходах населения на продукты питания (y) и доходах семьи (x), ден. ед. для 8 районов.

|

y |

90 |

120 |

180 |

220 |

260 |

290 |

330 |

380 |

|

x |

120 |

310 |

530 |

740 |

960 |

1180 |

1450 |

1870 |

1. Для характеристики зависимости y от x рассчитайте параметры следующих функций: а) линейной; б) степенной; 2.Оцените тесноту связи изучаемых признаков. 3.Оцените каждую модель через среднюю ошибку аппроксимации и F-критерий Фишера.

Р е ш е н и е :

а)

Для расчета параметров b0 и b1 линейной

регрессии

решаем

систему нормальных уравнений относительно

b0 и b1:

решаем

систему нормальных уравнений относительно

b0 и b1:

По исходным данным рассчитываем Σy, Σx, Σxy, Σx2, Σy2.

Таблица 1.2 – Определение параметров модели и оценка ее качества

|

№ |

x |

y |

xy |

x2 |

y2 |

|

y- |

Ai |

|

1 |

120 |

90 |

10800 |

14400 |

8100 |

102 |

-12 |

13,33 |

|

2 |

310 |

120 |

37200 |

96100 |

14400 |

134,3 |

-14,3 |

11,92 |

|

3 |

530 |

180 |

95400 |

280900 |

32400 |

171,7 |

8,3 |

4,61 |

|

4 |

740 |

220 |

162800 |

547600 |

48400 |

207,4 |

12,6 |

5,73 |

|

5 |

960 |

260 |

249600 |

921600 |

67600 |

244,8 |

15,2 |

5,85 |

|

6 |

1180 |

290 |

342200 |

1392400 |

84100 |

282,2 |

7,8 |

2,69 |

|

7 |

1450 |

330 |

478500 |

2102500 |

108900 |

328,1 |

1,9 |

0,58 |

|

8 |

1870 |

380 |

710600 |

3496900 |

144400 |

399,5 |

-19,5 |

5,13 |

|

Итого |

7160 |

1870 |

2087100 |

8852400 |

508300 |

1870 |

0,00 |

49,83 |

|

Ср. значение |

895 |

233,75 |

260887,5 |

1106550 |

63537,5 |

|

|

6,23 |

Решив систему уравнений, получим следующие значения параметров: b1 = 0.17, b0 = 81,6

Уравнение

регрессии имеет вид:

С увеличением дохода семьи на 1 ден. ед. расходы на продукты питания увеличиваются на 0,17 ден. ед.

Рассчитаем линейный коэффициент парной корреляции:

Связь между рассматриваемыми признаками сильная, прямая.

Определим коэффициент детерминации:

Вариация результата на 99,2% объясняется вариацией фактора x. На долю прочих факторов, не учитываемых в регрессии, приходится 0,8%.

Подставляя

в уравнение регрессии фактические

значения x,

определим теоретические (расчетные)

значения

.

Найдем величину средней ошибки

аппроксимации:

.

Найдем величину средней ошибки

аппроксимации:

Ошибка аппроксимации показывает хорошее соответствие расчетных и фактических данных: среднее отклонение составляет 6,23 %

Рассчитаем F-критерий:

Fкр. находим по таблице значений F-критерия Фишера при уровне значимости 0,05 и степенях свободы k1=1, k2=6: Fкр=5,99.

Т.к. Fкр < Fнабл (5,99 < 744), отклоняется гипотеза Н0 о случайной природе выявленной зависимости и статистической незначимости параметров уравнения и показателя тесноты связи.

б)

Построению нелинейной модели

предшествует процедура линеаризации

переменных. Линеаризация степенной

модели

производится путем логарифмирования

обеих частей уравнения:

производится путем логарифмирования

обеих частей уравнения:

Где Y=lg y, X=lg x, B0=lg b0

Для расчетов используем данные таблицы 1.3.

Таблица 1.3 – Определение параметров модели и оценка ее качества

|

№ |

x |

y |

X |

Y |

XY |

X2 |

Y2 |

|

y- |

(y- |

Ai |

( |

|

1 |

120 |

90 |

2,08 |

1,95 |

4,06 |

4,32 |

3,82 |

90,07 |

-0,07 |

0,01 |

0,08 |

20664,063 |

|

2 |

310 |

120 |

2,49 |

2,08 |

5,18 |

6,21 |

4,32 |

144,77 |

-24,77 |

613,59 |

20,64 |

12939,063 |

|

3 |

530 |

180 |

2,72 |

2,26 |

6,14 |

7,42 |

5,09 |

189,29 |

-9,29 |

86,39 |

5,16 |

2889,063 |

|

4 |

740 |

220 |

2,87 |

2,34 |

6,72 |

8,23 |

5,49 |

223,67 |

-3,67 |

13,50 |

1,67 |

189,063 |

|

5 |

960 |

260 |

2,98 |

2,41 |

7,20 |

8,89 |

5,83 |

254,76 |

5,24 |

27,43 |

2,01 |

689,063 |

|

6 |

1180 |

290 |

3,07 |

2,46 |

7,56 |

9,44 |

6,06 |

282,45 |

7,55 |

57,01 |

2,60 |

3164,063 |

|

7 |

1450 |

330 |

3,16 |

2,52 |

7,96 |

9,99 |

6,34 |

313,10 |

16,90 |

285,59 |

5,12 |

9264,063 |

|

8 |

1870 |

380 |

3,27 |

2,58 |

8,44 |

10,70 |

6,66 |

355,57 |

24,43 |

597,00 |

6,43 |

21389,063 |

|

Итого |

7160 |

1870 |

22,65 |

18,61 |

53,28 |

65,21 |

43,61 |

1853,69 |

16,31 |

1680,51 |

43,73 |

71187,50 |

|

Ср. значение |

895 |

233,75 |

2,83 |

2,33 |

6,66 |

8,15 |

5,45 |

|

|

|

5,47 |

|

)2

)2 2

2Рассчитаем значения параметров В0 и b1:

Получим

линейное уравнение:

Выполнив

его потенцирование, получим:

Подставляя

в данное уравнение фактические значения

x,

получаем теоретические значения

результата

.

По ним рассчитаем индекс корреляции

.

По ним рассчитаем индекс корреляции

и

среднюю ошибку аппроксимации A:

и

среднюю ошибку аппроксимации A:

Ai=5.47

Ai=5.47

Так как Fкр < Fнабл (5,99 < 294), отвергается гипотеза Н0 о статистической незначимости параметров степенного уравнения.

№7

Имеются структурная модель и приведенная форма модели

Структурная модель:

Приведенная форма:

Т р е б у е т с я :

1. Проверить структурную модель на необходимое и достаточное условия идентификации;

2. Исходя из приведенной формы модели уравнений, найти структурные коэффициенты модели.

Решение :

1. Модель имеет три эндогенные (y1, y2, y3) и три экзогенные (x1, x2, x3) переменные.

Проверим каждое уравнение системы на необходимое (Н) и достаточное (Д) условия идентификации.

Первое уравнение.

Н: эндогенных переменных – 2 (y1, y2), отсутствующих экзогенных – 1 (x3). Выполняется необходимое равенство: 2=1+1, следовательно, уравнение точно идентифицируемо.

Д: в первом уравнении отсутствуют y3 и x3. Построим матрицу из коэффициентов при них в других уравнениях системы:

|

Уравнение |

Отсутствующие переменные |

|

|

y3 |

x3 |

|

|

Второе |

b23 |

0 |

|

Третье |

0 |

а33 |

Det A=b23*а33≠0

Определитель матрицы не равен 0, ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации, и первое уравнение точно идентифицируемо.

Второе уравнение.

Н: эндогенных переменных – 3 (y1, y2, y3), отсутствующих экзогенных – 2 (x1, x3). Выполняется необходимое равенство: 3=2+1, следовательно, уравнение точно идентифицируемо.

Д: во втором уравнении отсутствуют x1 и x3. Построим матрицу из коэффициентов при них в других уравнениях системы:

|

Уравнение |

Отсутствующие переменные |

|

|

X1 |

X3 |

|

|

Первое |

а11 |

0 |

|

Третье |

а31 |

а33 |

Det A= a11*а33- 0= а11*а33≠0

Определитель матрицы не равен 0, ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации, и второе уравнение точно идентифицируемо.

Третье уравнение.

Н: эндогенных переменных – 2 (y2, y3), отсутствующих экзогенных – 1 (x2). Выполняется необходимое равенство: 2=1+1, следовательно, уравнение точно идентифицируемо.

Д: в третьем уравнении отсутствуют y1 и x2. Построим матрицу из коэффициентов при них в других уравнениях системы:

|

Уравнение |

Отсутствующие переменные |

|

|

Y1 |

X2 |

|

|

Первое |

-1 |

a12 |

|

Второе |

b21 |

а22 |

Det A= -а22- a12* b21≠0

Определитель матрицы не равен 0, ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации, и третье уравнение точно идентифицируемо.

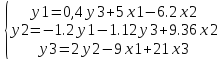

2. Вычислим структурные коэффициенты модели:

1) Из 3 уравнения приведенной формы выразим x3 (так как его нет в первом уравнении структурной формы):

x3= 1/5y3+x1-8/5x2

Подставим полученный x3 в первое уравнение ПФМ:

y1= 0,4y3+5x1-6.2x2 – первое уравнение СФМ.

2) Из 1 и 3 уравнений приведенной формы выразим x1 и x3 (так как их нет во втором уравнении структурной формы):

x1=-0.2y3+1.6x2+x3

x3= 0.5y1-1.5x1+1.5x2

Следовательно,

x1=0.2y1-0.08y3+1.24x2

x3= 0.2y1+0.12y3-0.36x2

Подставим полученные x1 и x3 во второе уравнение ПФМ:

y2= -1.2y1-1.12y3+9.36x2 – второе уравнение СФМ.

3) Из 2 уравнения приведенной формы выразим x2 (так как его нет в третьем уравнении структурной формы):

x2= 1/4y2-1/2 x1+2x3

Подставим полученный x2 в третье уравнение ПФМ:

y3=2y2-9x1+21x3– третье уравнение СФМ.

Таким образом, СФМ примет вид:

№10.

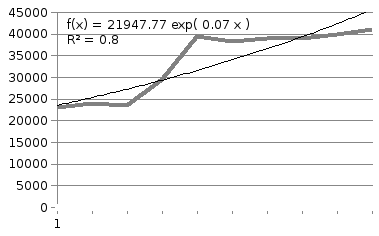

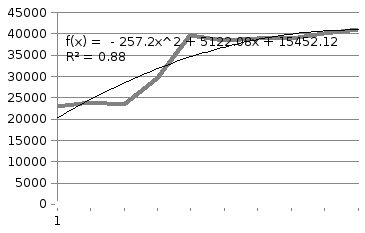

Динамика выпуска продукции характеризуется данными (млн. долл.), представленными в таблице:

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

23085 |

23980 |

23444 |

29657 |

39570 |

38435 |

39000 |

39020 |

40012 |

41010 |

Требуется:

1. Провести расчет параметров линейного, степенного, экспоненциального и параболического трендов.

2. Выбрать наилучший вид тренда на основании графического изображения и значения коэффициента детерминации.

3. Построить графики ряда динамики и выбранного тренда.

4. Рассчитать критерий Дарбина-Уотсона. Оценить полученный результат при 5%-ном уровне значимости.

5. Сделать прогноз ряда на два ближайших года.

Решение

1. Линейный тренд:

Степенной тренд:

Экспоненциальный тренд:

Параболический тренд:

2. Сравним значения коэффициентов детерминации по разным уравнениям трендов:

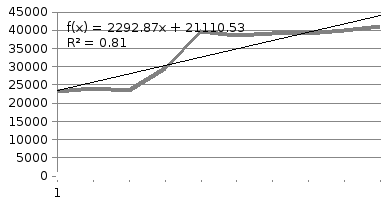

Линейный: 0,8103;

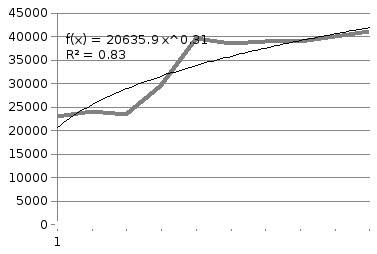

Степенной: 0,8263;

Экспоненциальный: 0,7998;

Параболический: 0,8756.

Исходные данные лучше всего описывает параболический тренд. Следовательно, в рассматриваемом примере для расчета прогнозных значений следует использовать уравнение параболического тренда y=-257,2x2 + 5122,1x + 15452.

4)

|

|

|

y |

εt |

εt-1 |

εt- εt-1 |

(εt- εt-1)2 |

εt2 |

|

1 |

20316,9 |

23085 |

2768,1 |

|

|

|

7662377,61 |

|

2 |

24667,4 |

23980 |

-687,4 |

2768,10 |

-3455,50 |

11940480,25 |

472518,76 |

|

3 |

28503,5 |

23444 |

-5059,5 |

-687,40 |

-4372,10 |

19115258,41 |

25598540,25 |

|

4 |

31825,2 |

29657 |

-2168,2 |

-5059,50 |

2891,30 |

8359615,69 |

4701091,24 |

|

5 |

34632,5 |

39570 |

4937,5 |

-2168,20 |

7105,70 |

50490972,49 |

24378906,25 |

|

6 |

36925,4 |

38435 |

1509,6 |

4937,50 |

-3427,90 |

11750498,41 |

2278892,16 |

|

7 |

38703,9 |

39000 |

296,1 |

1509,60 |

-1213,50 |

1472582,25 |

87675,21 |

|

8 |

39968 |

39020 |

-948 |

296,10 |

-1244,10 |

1547784,81 |

898704,00 |

|

9 |

40717,7 |

40012 |

-705,7 |

-948,00 |

242,30 |

58709,29 |

498012,49 |

|

10 |

40953 |

41010 |

57 |

-705,70 |

762,70 |

581711,29 |

3249,00 |

|

Итого |

337213,5 |

337213 |

-0,5 |

-57,50 |

-2711,10 |

105317612,89 |

66579966,97 |

Критерий Дарбина-Уотсона рассчитаем по формуле:

Фактическое значение d сравниваем с табличными значениями при 5%-ном уровне значимости. При n=10 лет и k=1 (число факторов) нижнее значение dL=0,88, а верхнее dU= 1,32.

Найденное значение d=1,58. С вероятностью 0,95 принимается гипотеза Н0 и можно считать, что автокорреляция в остатках отсутствует. Следовательно, уравнение регрессии может быть использовано для прогноза.

5). Сделаем прогноз ряда на 2 ближайших года:

В следующие два года будет наблюдаться небольшое снижение динамики выпуска продукции.