10.1. Порядок управления денежными активами

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Важность этой цели определяется тем, что достаточный размер оборотных активов, собственного капитала и высокая рентабельность деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если оно не может вовремя рассчитаться по своим неотложным финансовым обязательствам. Наряду с этой основной целью важной задачей в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств и сформированного инвестиционного их остатка. При этом возникает необходимость выполнения двух противоположных требований:

с целью обеспечения достаточного уровня платежеспособности возникает необходимость в создания значительного размера денежных активов, т.е. преследуют цели максимизации их среднего остатка

с целью минимизации потери реальной стоимости денежных средств от инфляции возникает необходимость в минимизации их среднего остатка.

Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер.

Управление денежными активами предприятия осуществляется в следующей последовательности.

1. Анализ денежных активов предприятия в предшествующем периоде. Основной целью здесь является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определение эффективности их использования. Для этих целей рассчитывают следующие показатели.

Степень участия денежных активов в совокупных оборотных активах предприятия и его динамика в предшествующем периоде осуществляется с помощью соответствующего коэффициента:

![]() , (10.1)

, (10.1)

где Кд.а – коэффициент участия денежных активов в совокупных оборотных активах предприятия;

ДАср – средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

ОАср – средняя сумма оборотных активов предприятия в рассматриваемом периоде.

Для определения среднего времени нахождения капитала в денежной форме рассчитывается период оборота денежных средств по формуле:

![]() , (10.2)

, (10.2)

где Тд.а – средний период оборота денежных активов в днях;

ДАср – средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

расход ДС за период – общий объем расходования денежных средств в рассматриваемом периоде.

Такой анализ проводится для соотнесения средней суммы денежных активов с объемом денежных платежей (отрицательным денежным потоком предприятия).

Показатель абсолютной платежеспособности предприятия рассчитывается по отдельным месяцам предшествующего периода. Показывает, какая часть краткосрочных обязательств предприятия может быть погашена немедленно, для его расчета используется формула:

![]() , (10.3)

, (10.3)

где Кл.а – коэффициент абсолютной ликвидности;

ДС – сумма денежных средств предприятия на дату;

КФВ – сумма краткосрочных финансовых вложений предприятия на дату;

КО – сумма краткосрочных обязательств предприятия на дату.

Нормативная величина показателя – не ниже 0,2.

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (эквиваленты денежных средств) характеризует соотношение сумм краткосрочных финансовых инвестиций и денежных средств, рассчитывается следующим образом:

![]() , (10.4)

, (10.4)

где Кк.ф.в – коэффициент отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции;

КФВср – средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

ДАср – средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых инвестиций характеризует их прибыльность, рассчитывается по следующей формуле:

![]() , (10.5)

, (10.5)

где Rк.ф.в – коэффициент рентабельности краткосрочных финансовых вложений;

Прк.ф.в – сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления денежными активами предприятия.

2. Оптимизация среднего остатка денежных активов предприятия. Осуществляется путем расчетов необходимого размера отдельных видов этого остатка а предстоящем периоде.

Потребность в операционном остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом объеме отрицательного денежного потока по операционной деятельности и количестве оборотов денежных активов. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

, (10.6)

, (10.6)

где

![]() – планируемая сумма операционного

остатка денежных активов предприятия;

– планируемая сумма операционного

остатка денежных активов предприятия;

![]() –планируемый

отрицательный денежный поток (объем

расходования денежных средств) по

операционной деятельности предприятия;

–планируемый

отрицательный денежный поток (объем

расходования денежных средств) по

операционной деятельности предприятия;

![]() –количество

оборотов среднего остатка денежных

активов в плановом периоде.

–количество

оборотов среднего остатка денежных

активов в плановом периоде.

Если в текущем периоде фактический операционный остаток денежных активов обеспечивал своевременность осуществления всех необходимых платежей, то для расчета его значения в плановом периоде используется следующая формула:

, (10.7)

, (10.7)

где

![]() – фактическая средняя суммаоперационного

остатка денежных активов предприятия

в предшествующем аналогичном периоде;

– фактическая средняя суммаоперационного

остатка денежных активов предприятия

в предшествующем аналогичном периоде;

![]() –фактический

объем отрицательного денежного потока

по операционной деятельности предприятия

в предшествующем аналогичном периоде.

–фактический

объем отрицательного денежного потока

по операционной деятельности предприятия

в предшествующем аналогичном периоде.

Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента вариации поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

![]() , (10.8)

, (10.8)

где

![]() – планируемая сумма страхового остатка

денежных активов предприятия;

– планируемая сумма страхового остатка

денежных активов предприятия;

![]() –плановая сумма

операционного остатка денежных активов

предприятия;

–плановая сумма

операционного остатка денежных активов

предприятия;

CVд.с – коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов (

)

планируется в размере, определенном

соглашением о банковском обслуживании;

если соглашение с банком, осуществляющим

расчетное обслуживание предприятия,

такого требования не содержит, этот

вид остатка денежных активов на

предприятии не планируется.

)

планируется в размере, определенном

соглашением о банковском обслуживании;

если соглашение с банком, осуществляющим

расчетное обслуживание предприятия,

такого требования не содержит, этот

вид остатка денежных активов на

предприятии не планируется.Потребность в инвестиционном остатке денежных активов (

)

планируется исходя из финансовых

возможностей предприятия только после

того, как полностью обеспечена потребность

в других видах остатков денежных

активов. Так как эта часть денежных

активов не теряет своей стоимости в

процессе хранения, их сумма верхним

пределом не ограничивается. Критерием

формирования этой части денежных

активов выступает необходимость

обеспечения более высокого коэффициента

рентабельности краткосрочных инвестиций

в сравнении с коэффициентом рентабельности

операционных активов.

)

планируется исходя из финансовых

возможностей предприятия только после

того, как полностью обеспечена потребность

в других видах остатков денежных

активов. Так как эта часть денежных

активов не теряет своей стоимости в

процессе хранения, их сумма верхним

пределом не ограничивается. Критерием

формирования этой части денежных

активов выступает необходимость

обеспечения более высокого коэффициента

рентабельности краткосрочных инвестиций

в сравнении с коэффициентом рентабельности

операционных активов.Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных их видах:

![]() , (10.9)

, (10.9)

где ДАср – средняя сумма денежных активов в составе оборотного капитала предприятия в плановом периоде.

Существуют более сложные модели определения среднего остатка денежных активов.

1. Наиболее широко используемой в этих целях является Модель Баумоля. Она является модификацией модели EOQ управления запасами применительно к планированию остатка денежных средств. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю. Предполагается, что предприятие начинает работать, имея максимальный целесообразный для ее деятельности уровень денежных средств, постепенно расходует их в течение некоторого периода времени, поступления от основной деятельности инвестируются в ценные бумаги. При достижении запаса денежных средств нулевого или заданного безопасного уровня, предприятие продает часть ценных бумаг и пополняет денежные запасы до первоначальной величины. Сумма пополнения ДАmax определяется по формуле:

![]() . (10.10)

. (10.10)

где ДАmax – оптимальный размер максимального остатка денежных активов предприятия;

![]() –планируемый

обьем отрицательного денежного потока

по операционной деятельности (суммы

расходования денежных средств)

предприятия;

–планируемый

обьем отрицательного денежного потока

по операционной деятельности (суммы

расходования денежных средств)

предприятия;

Р1 – расходы по обслуживанию одной операции пополнения денежных средств;

СП – средняя ставка процента по краткосрочным финансовым инвестициям, выраженный десятичной дробью.

Оптимальный размер среднего остатка денежных активов предприятия определяется по формуле:

![]() . (10.11)

. (10.11)

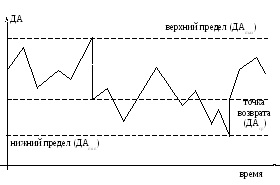

2. Модель Миллера-Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Модель является стохастической, построенной на базе случайных процессов Бернулли. Суть модели такова: остаток денежных средств предприятия на расчетном счете изменяется случайным образом до достижения некоторого максимально допустимого уровня. Как только это происходит, предприятие осуществляет инвестиции в ценные бумаги с целью достижения остатка денежных средств некоторого среднего значения – точки возврата. Далее остаток вновь изменяется случайным образом; в случае его достижения некоторого нижнего предела, то ценные бумаги реализуются в объеме, достаточном для пополнения суммы денежных средств до уровня точки возврата. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный – на уровне трехкратного размера страхового запаса. Графическая интерпретация модели представлена на рисунке 10.1.

Рис.10.1. Графическая интерпретация модели Миллера-Орра

Формула расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями имеет следующий вид:

![]() . (10.12)

. (10.12)

где ДК – диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями;

Р1 – расходы по обслуживанию одной операции пополнения денежных средств;

![]() –дисперсия

ежедневного отрицательного денежного

потока;

–дисперсия

ежедневного отрицательного денежного

потока;

СП – среднедневная ставка процента по краткосрочным инвестиционным операциям, выраженный десятичной дробью.

Нижний предел денежных активов определяется на уровне страхового запаса, максимальный и средний – соответственно по формулам:

![]() , (10.13)

, (10.13)

где ДАmax и ДАср – соответственно максимальный и средний остатки денежных активов;

![]() –минимальный

(или страховой) остаток денежных активов

предприятия;

–минимальный

(или страховой) остаток денежных активов

предприятия;

ДК – диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями, определяемый формулой (10.13).

Применение рассмотренных моделей на практике в условиях отечественной экономики затруднительно в силу следующих обстоятельств:

- нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

- замедление платежного оборота вызывает значительные колебания в размерах денежных поступлений, что отражается и на сумме остатка денежных активов;

- ограниченный перечень краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми инвестициями

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. Осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность с целью обеспечения достаточной суммы денежных средств в валюте каждого вида для ведения расчетов с партнерами. При вычислении используются формулы расчета операционного и страхового запасов по каждому виду используемой валюты.

4. Выбор эффективных форм регулирования среднего остатка денежных активов. Производится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов. Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей посредством переноса сроков отдельных платежей по согласованию с контрагентами.

5. Обеспечение рентабельного использования временно свободного остатка денежных активов. Предполагает разработку системы мероприятий по минимизации потерь альтернативного дохода в процессе хранения денежных средств, а также их обесценивания в результате действия инфляции. К числу основных из таких мероприятий относятся:

согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных активов с выплатой депозитного процента по средней сумме этого остатка;

использование краткосрочных денежных инструментов инвестирования для временного хранения страхового и инвестиционного остатков денежных активов;

использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных активов (государственных краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т, п.), но при условии достаточной ликвидности этих инструментов на финансовом рынке.

6. Построение эффективных систем контроля денежных активов предприятия. Объектом такого контроля являются остатки денежных активов, обеспечивающих текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых инвестиций.

Денежные активы играют определяющую роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия – неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. В связи с этим, при контроле совокупного уровня остатка денежных активов для обеспечения платежеспособности предприятия следует исходить из следующих критериев:

1) неотложные

обязательства (до 1 мес.)

![]() остаток денежных активов;

остаток денежных активов;

2)

.

.

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых инвестиций осуществляется исходя из следующих критериев:

1)

;

;

2)

![]()

Система контроля денежных активов должна быть интегрирована в общую систему финансового контроля предприятия.