5.2. Совокупный риск предприятия. Производственно-финансовый рычаг

Бизнес-риск или совокупный риск отражает все стороны деятельности предприятия, связанные с формированием структуры его имущества и источников его финансирования, а также эффективность использования всех имеющихся в распоряжении фирмы ресурсов.

Производственно-финансовый рычаг обобщает влияние операционного и финансового рычагов, характеризуя уровень совокупного риска, присущего деятельности предприятия.

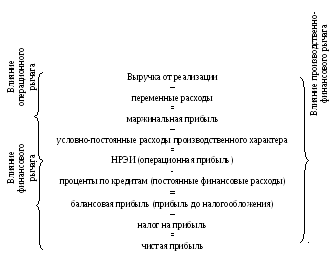

Схематичное действие производственно-финансового рычага и двух его составляющих представлено на рисунке 5.1.

Рис.5.1. Действие производственно-финансового рычага

Эффект производственно-финансового (сопряженного) рычага определяют как отношение темпа изменения чистой прибыли (в процентах) к темпу изменения выручки от реализации (в процентах):

![]() , (5.6)

, (5.6)

где

![]() – темп изменения чистой прибыли в

рассматриваемом периоде по сравнению

с предшествующим, выраженный в процентах;

– темп изменения чистой прибыли в

рассматриваемом периоде по сравнению

с предшествующим, выраженный в процентах;

![]() –темп изменения

выручки в рассматриваемом периоде по

сравнению с предшествующим, выраженный

в процентах.

–темп изменения

выручки в рассматриваемом периоде по

сравнению с предшествующим, выраженный

в процентах.

Эффект сопряженного рычага характеризует чувствительность изменения чистой прибыли к изменению выручки, т.е. являются коэффициентами эластичности, показывающими, на сколько процентов изменится чистая прибыль при изменении объемов производства и реализации продукции на 1%.

Преобразуем формулу (5.6):

![]() , (5.7)

, (5.7)

т.е. эффект сопряженного рычага определяется как произведение значений производственного и финансового.

С учетом формул (3.16) для финансового рычага и (5.4) для производственного рычага, формулу (5.7) можно представить в следующем виде:

![]() . (5.8)

. (5.8)

Поскольку ЭСР характеризует совокупный риск организации, то предприятию следует по возможности стремиться к уменьшению, либо, по крайней мере, не увеличению его значения. При этом следует помнить, что уровни производственного и финансового рисков тесно взаимосвязаны. Высокое значение производственного рычага как правило связано с инвестициями в материально-техническую базу, которые требуют значительных финансовых ресурсов. В случае нехватки собственных средств предприятие вынуждено привлекать для таких инвестиций заемный капитал, увеличивая сумму своих финансовых издержек и, как следствие, величину финансового рычага. Сочетание высоких значений операционного и финансового рычагов может оказаться для предприятия крайне неблагоприятным фактором. Совокупный риск, связанный с его деятельностью, определяется их произведением, и эффекты обоих рычагов в этом случае взаимно умножаются, усиливая негативные эффекты друг друга. Для снижения совокупного риска, связанного с деятельностью предприятия, следует выбирать один из следующих трех вариантов:

высокий уровень эффекта финансового рычага при слабой силе воздействия операционного рычага – в этом случае высокий уровень финансового риска компенсируется удачной структурой активов и низким уровнем производственного риска;

низкий уровень эффекта финансового рычага в сочетании с большим значением операционного рычага – в данном случае при значительных условно-постоянных затратах производственного характера и высоком уровне производственного риска совокупный риск достигает приемлемого значения за счет осуществления предприятием финансирования преимущественно за счет собственных средств;

умеренные уровни эффектов производственного и финансового рычагов – в данном случае, структура активов и источников их финансирования такова, что и производственный, и финансовый риски относительно невысоки; достижение данного сочетания наиболее предпочтительно для предприятия, однако оказывается наиболее труднореализуемым на практике.