4.1. Анализ безубыточности

Одним из основных направлений в рамках операционного анализа является анализ безубыточности деятельности предприятия. Специфика его проведения несколько различна для предприятий, производящих один и несколько видов продукции.

4.1.1. Анализ безубыточности для одного продукта

В данном случае основными показателями, используемыми для расчетов являются: выручка от реализации (В), переменные затраты (Зпер), постоянные затраты (Зпост), общие затраты (Зобщ).

Критический объем продаж (порог безубыточности) Qкр – это объем продукции, доход от продажи которого полностью покрывает расходы на ее производство и реализацию, тогда как прибыль и рентабельность продаж организации равны нулю. При реализации продукции в объемах, больших Qкр, предприятие получает прибыль. Соответствующий показатель в стоимостном выражении называется критической суммой выручки (Вкр).

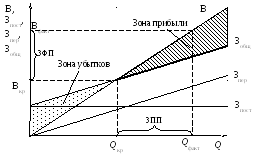

Определение точки безубыточности может быть выполнено графически и аналитически. Ее графическое представление показано на рис. 4.1, однако для расчета точки критического объема реализации в зависимости от затрат при исследовании различных вариантов соотношения факторов каждый раз чертить график затруднительно, поэтому удобнее выполнить аналитический расчет.

Рис. 4.1 Графическое представление безубыточности

Критическую выручку от реализации можно найти следующим образом:

![]() . (4.2)

. (4.2)

Критический объем продаж в натуральном выражении определяется по формуле:

![]() , (4.3)

, (4.3)

где Ц1=В / Qфакт – цена единицы продукции, определяемая отношением общей суммы выручки к фактическому объему реализации продукции;

![]() –переменные

затраты на единицу продукции.

–переменные

затраты на единицу продукции.

Величина

![]() называется удельным маржинальным

доходом (маржинальной прибылью на

единицу продукции, удельной валовой

маржей), характеризует величину прибылиEBITDA

в расчете на единицу реализованной

продукции.

называется удельным маржинальным

доходом (маржинальной прибылью на

единицу продукции, удельной валовой

маржей), характеризует величину прибылиEBITDA

в расчете на единицу реализованной

продукции.

Основными факторами, влияющими на величину критического объема реализации, являются:

изменение общей суммы постоянных затрат; увеличение их суммы приводит к росту критического объема реализации и уменьшению зоны прибыли;

изменение удельных переменных затрат на единицу продукции; ее уменьшение при прочих равных условиях приводит к росту показателя удельной валовой маржи, снижению порога рентабельности и увеличению зоны прибыли;

изменение цены реализации единицы продукции; увеличение данного показателя при прочих равных условиях приводит к росту показателя удельной валовой маржи, снижению порога рентабельности и увеличению зоны прибыли.

Запас финансовой прочности (ЗФП) – это превышение фактической выручки над порогом рентабельности, показывает, насколько может снизиться выручка предприятия до достижения им точки безубыточности. Это зона безопасной работы организации в стоимостном выражении:

![]() . (4.4)

. (4.4)

Запас производственной прочности – это превышение фактического объема реализации продукции над порогом рентабельности, показывает, насколько может снизиться объем реализации продукции до достижения предприятием точки безубыточности. Это зона безопасной работы организации в натуральном выражении:

![]() . (4.5)

. (4.5)

Чем выше запасы производственной и финансовой прочности, тем дальше предприятие от точки безубыточности, а значит, тем более прибыльна его деятельность.

Значения ЗФП и ЗПП могут быть вычислены в процентах:

![]() и

и

![]() .

.

В данном случае они показывают, на сколько процентов могут снизиться соответственно выручка и объем реализации продукции до достижения предприятием точки безубыточности.

Замечание. Часто анализ безубыточности бывает необходимо сделать по данным финансовой отчетности, в которой отсутствуют данные о величине постоянных и переменных затрат в себестоимости реализованной продукции. Для промышленных предприятий оценку их величин можно определить следующим образом:

![]() ,

,

![]() , (4.6)

, (4.6)

где СС – себестоимость реализованной продукции (строка 020 формы №2 – отчета о прибылях и убытках);

КР – коммерческие расходы (строка 030 формы №2 – отчета о прибылях и убытках);

УР – управленческие расходы (строка 040 формы №2 – отчета о прибылях и убытках).