ЭКОНОМИКА НиВИЭ (РАЗДАТКА - 2016)

.pdfТаблица 9 - Список технологических укладов

|

|

|

|

|

|

|

Номер |

|

Содержание |

|

Начало |

|

Знаковое начальное событие |

уклада |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Начало Первой промышленной |

|

|

|

Создание Ричардом Аркрайтом прядильной машины |

I |

|

|

1772 г. |

|

«Water frame» и строительство им текстильной фаб- |

|

|

революции |

|

|

|||

|

|

|

|

|

рики в Кромфорде. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II |

|

Эпоха пара |

|

1825 г. |

|

Паровоз Locomotion № 1, строительство железной |

|

|

|

дороги Стоктон - Дарлингтон. |

|||

|

|

|

|

|

|

|

|

|

Эпоха стали |

|

|

|

Изобретение бессемеровского процесса, создание |

III |

|

(Вторая промышленная |

|

1875 г. |

|

на базе конвертера Бессемера завода Edgar |

|

|

революция) |

|

|

|

Thomson Steel Works в Питтсбурге. |

|

|

|

|

|

|

|

IV |

|

Эпоха нефти |

|

1908 г. |

|

Внедрение на предприятиях Форда ленточного кон- |

|

|

|

вейера, начало выпуска автомобиля Ford Model T. |

|||

|

|

|

|

|

|

|

|

|

Эпоха компьютеров и телекомму- |

|

|

|

Первое употребление названия «Силиконовая доли- |

V |

|

никаций (Научно-техническая ре- |

|

1971 г. |

|

|

|

|

|

на», появление первого микропроцессора Intel 4004. |

|||

|

|

волюция) |

|

|

|

|

|

|

|

|

|

||

VI |

|

Нанотехнологии |

|

2010 г. |

|

? |

|

|

|

|

|

||

VII |

|

Эпоха когнитивных технологий |

|

2060 г. |

|

? |

|

|

|

|

|

|

|

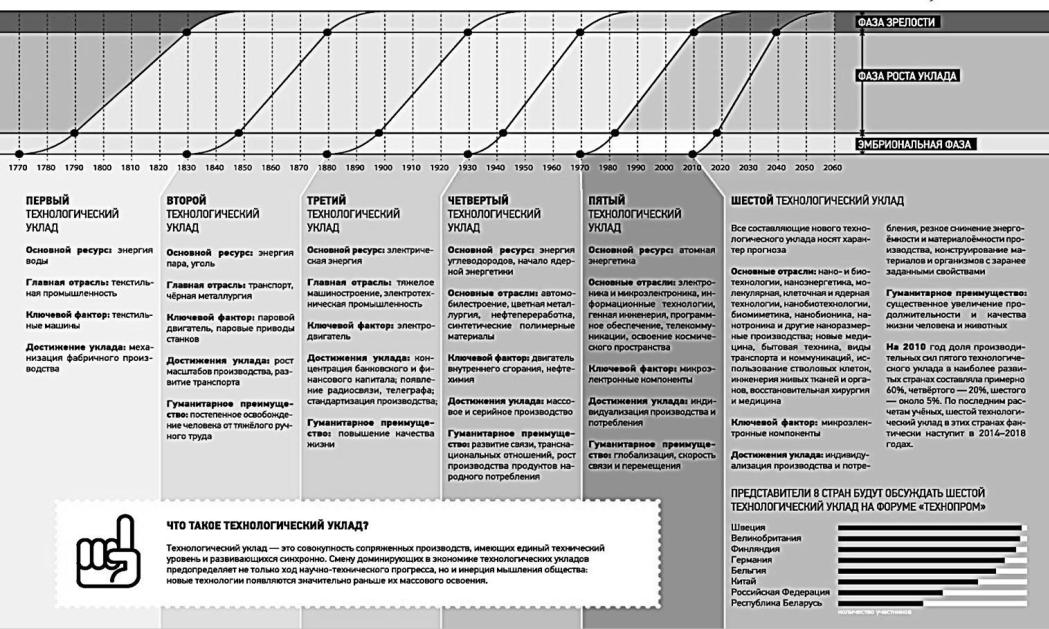

ВРоссии становление технологических укладов выбилось из общей тенденции.

Становление нового технологического уклада в России в 80-90-х гг. тормозилось отсутствием зрелых социально-экономических структур, каковых в России не было; попытка их создания не увенчалась успехом.

Российская экономика характеризуется многоукладностью. Ускоренный переход к рынку усугубил технологическое отставание России от стран Запада. Пережитки директивно управляемой экономики отрицательно влияют на развитие технологических укладов.

Внастоящее время, в связи с технологическим отставанием, Россия применяет в производстве сразу несколько типов технологических систем, начиная от примитивно орудийного до современных

наукоемких. Это предопределяет разнородность организации производства, используемых форм мышления, императивов общественных норм поведения.

Таблица 10 - Доля техноукладов в экономике некоторых стран

|

|

|

|

|

|

|

|

|

Страна |

|

III техноуклад |

|

IV техноуклад |

|

V техноуклад |

|

VI техноуклад |

|

|

|

|

|

||||

США |

|

- |

|

20 % |

|

60 % |

|

5 % |

|

|

|

|

|

||||

Россия |

|

30% |

|

50% |

|

10% |

|

- |

|

|

|

|

|

||||

Украина |

|

57,9 % |

|

38 % |

|

4 % |

|

0,1 % |

|

|

|

|

|

|

|

|

|

Вхождение России в 6-й технологический уклад – вопрос выживания, развития экономики, обеспечения безопасности и международного статуса страны

Односторонняя ориентация российской экономики и общества на ресурсо-ограничен-ную и истощающуюся углеводородную энергетику с рубежа XXI в. начинает тормозить экономический рост и социальный прогресс.

Новый технологический уклад формирует стремление стран-потребителей мобилизовать любые наличные альтернативные источники энергии, заменяющие или дополняющие традиционные. Впредь до появления новой технологической базы для энергетики будущего следует рассматривать ВИЭ как интегральную составную часть общего энергобаланса России и мира, частично компенсирующую дефицит традиционных энергоносителей и находящуюся в непосредственной связи с проблемами энергоэффективности хозяйства.

21

Рисунок 2 - Шесть технологических укладов

22

3 ОСНОВНЫЕ СРЕДСТВА ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ

Таблица 11 - Основной капитал предприятия

Основные средства |

Нематериальные |

Долгосрочные финансовые |

|

активы |

инвестиции |

||

|

|||

Совокупность материально - веще- |

|

Инвестиции в государственные ценные |

|

ственных ценностей, используемых в |

Различные права |

бумаги (облигации и другие долговые |

|

качестве средств труда и действую- |

пользования. |

обязательства), ценные бумаги и в |

|

щих в натуральной форме в течение |

Патенты, а также ор- |

уставные капиталы других организаций, |

|

длительного времени как в сфере |

ганизационные рас- |

а также предоставленные другим орга- |

|

материального производства, так и в |

ходы |

низациям займы на территории Россий- |

|

непроизводственной сфере |

|

ской Федерации и за ее пределами |

ОСНОВНЫЕ СРЕДСТВА ВКЛЮЧАЮТ:

здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения,

сооружения и изготовления:

,

где КПР – стоимость приобретения с учетом доставки; КСТ – стоимость строительных работ; КМ – стоимость монтажа

Для соблюдения основных экономических пропорций предприятия производят переоценку, что приводит к возникновению восстановительной стоимости путем изменения первоначальной стоимости с учетом физического ( ФФИ) и морального ( ФМИ) износа:

Со временем первоначальная стоимость уменьшается на сумму амортизации

(остаточная стоимость в год τ):

( )

1.

∑

2.

где На – норма амортизации; U – степень физического износа; ТФ и ТН - соответственно фактический и нормативный срок службы основных средств, лет; с – стоимость i-го конструктивного элемента данного вида основных средств, руб.; u – степень физического износа i-го конструктивного элемента того же вида основных средств

где Ф1МИ – учет морального износа первой формы; Ф2МИ – учет морального износа второй формы; ФОПС – стоимость действующих, «старых» основных средств; δР – среднегодовой прирост общественного труда; τ – число лет работы действующих основных средств; ФОПН –стоимость новых, заменяющих действующие, основных средств; NC и NH – единичная мощность действующих и новых основных средств; ήН и ήС – КПД новых и действующих основных средств; ТАМС и ТАМН – расчетные сроки службы действующих и новых основных средств

23

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ЭЛЕКТРОСТАНЦИИ

Показали, отражающие КАЧЕСТВЕННОЕ состояние основных средств (ОС): 1. Коэффициент износа

ФИЗН

ИЗН ФОСН , ОСБ

где Фоснизн– сумма износа ОС; Фосб – балансовая стоимость ОС;

2. Коэффициент годности

ГОДН 1 ИЗН ,

3. Коэффициент обновления

ОБН ФОСВВ ,

ФОСКГ

где Фосвв– стоимость введенных в действие за определенный период ОС, Фоскг – балансовая стоимость ОС на конец рассматриваемого периода;

4. Коэффициент выбытия

ВЫБ ФОСВЫБ ,

ФОСНГ

где Фосвыб– стоимость выбывших ОС, Фоснг – стоимость ОС на начало года.

Показатели, отражающие ЭФФЕКТИВНОСТЬ использования ОС 1. Показатель фондоотдачи

ФО ВП ,

ФОСБ

где ВП – годовой объем выпуска продукции (руб.)

Показатель, обратный ФО – фондоемкость продукции (ФЕ) 2. Коэффициент экстенсивного использования ОС

kЭ ТР ,

ТК

где Тр и Тк – соответственно время работы и календарное время нахождения основного энергетического оборудования в составе электростанции, час

3. Коэффициент интенсивного использования ОС

kИ РСР ,

РMAX

где Рсри РMAX – соответственно средняя и максимальная нагрузка основного энергетического оборудования

4. Интегральный коэффициент использования ОС

k k |

|

k |

|

|

ТР |

|

РСР |

|

WP |

, |

Э |

И |

|

|

|

||||||

|

|

|

ТК |

|

РMAX |

WMAX |

||||

|

|

|

|

|

|

|||||

где Wp и WMAX – соответственно количество выработанной за время Тр электроэнергии и максимально возможная выработка за время Тк при номинальной загрузке основного энергетического оборудования;

5. Коэффициент использования установленной мощности

|

|

|

kИСП |

|

WP |

|

; |

|

|

|

|||||

|

|

|

NУ Т |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

Р |

|

|

|

|

|||

6. Число часов использования установленной мощности |

|

|

|

|

|||||||||||

h |

|

k |

|

|

Т |

|

|

или |

h |

|

|

WP |

; |

||

У |

ИСП |

Р |

|

У |

|

||||||||||

|

|

|

|

|

|

|

|

|

NУ |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

7. Коэффициент готовности блока |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

ТК t РЕМ |

, |

|

|

|

|||||

|

|

|

Г |

|

|

|

|

||||||||

|

|

|

|

|

|

|

ТК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где tрем – время нахождения блока в ремонте, час.;

8. Коэффициент эффективности использования установленной мощности

kЭФМ NP ; NУ

24

Амортизационные отчисления проводятся по нормам амортизации НА

,

где ИА – ежегодные амортизационные отчисления, руб./год

,

где ТПИ – срок полезного использования, лет

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ:

1. Количество оборотов оборотных средств (показатель оборачиваемости)

где V – стоимость реализованной за год продукции, руб.; сОБ – среднегодовой размер оборотных средств, руб.

2. Продолжительность оборота

где Т – количество дней в определенном периоде

3. Относительное высвобождение оборотных средств

( )

где индексы «ПЛ» и «Б» соответственно относятся к плановому и базовому периодам

4. Коэффициент отдачи оборотных средств

где И – полная себестоимость реализованной продукции, руб.; Д – полная прибыль (доход) от реализованной продукции, руб.

25

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 1 января 2002 г. № 1

О КЛАССИФИКАЦИИ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

(в ред. Постановлений Правительства РФ от 09.07.2003 № 415, от 08.08.2003 № 476)

Группа |

Срок полезного |

Пример |

|

использования |

|||

|

|

||

|

от 1 года до 2 лет |

|

|

1 |

включительно |

Инструмент для металло- и деревообрабатывающих станков |

|

(все недолговечное |

Инструмент строительно-монтажный ручной |

||

|

|||

|

имущество) |

|

|

2 |

свыше 2 лет до 3 лет |

Насосы конденсатные, питательные |

|

включительно |

|||

|

|

||

3 |

свыше 3 лет до 5 лет |

Трансформаторы электрические силовые малой мощности |

|

включительно |

Оборудование учебное |

||

|

|||

|

|

Трубопроводы технологические внутрицеховые и наружные |

|

4 |

свыше 5 лет до 7 лет |

Градирни деревянные |

|

включительно |

Установки отопительные паровые передвижные |

||

|

|||

|

|

Электростанции передвижные; электроагрегаты питания |

|

|

|

Линия электропередачи воздушная на опорах из непропитанной |

|

|

|

древесины |

|

|

|

Сеть тепловая магистральная |

|

|

|

Газопровод |

|

5 |

свыше 7 лет до 10 лет |

Котлы энерготехнологические |

|

включительно |

Котлы отопительные, водонагреватели и вспомогательное обо- |

||

|

|||

|

|

рудование к ним |

|

|

|

Установки газотурбинные (турбины газовые) |

|

|

|

Установки передвижные котельные |

|

|

|

Агрегаты энергосиловые |

|

|

|

Градирни бетонные |

|

|

|

Линия электропередачи воздушная на металлических опорах |

|

|

|

Котлы паровые, кроме котлов (бойлеров) для центрального отоп- |

|

|

свыше 10 лет до 15 лет |

ления |

|

6 |

Электродвигатели переменного тока мощностью от 0,25 кВт и |

||

включительно |

|||

|

выше (кроме специальных силовых и крупногабаритных) |

||

|

|

||

|

|

Машины электрические крупногабаритные, агрегаты электрома- |

|

|

|

шинные, турбо- и гидрогенераторы |

|

|

|

Электростанции передвижные, бензоагрегаты, дизель-генераторы |

|

|

свыше 15 лет до 20 лет |

Линия электропередачи воздушная на железобетонных опорах |

|

7 |

Подогреватели низкого и высокого давления |

||

включительно |

|||

|

Энергопоезда паротурбинные |

||

|

|

||

8 |

свыше 20 лет до 25 лет |

Газопровод магистральный |

|

включительно |

Отвод от магистральных трубопроводов |

||

|

|||

|

|

Градирни металлические |

|

|

|

Емкости для сжатого или сжиженного газа из черного металла и |

|

|

|

алюминия |

|

|

|

Парк резервуарный (резервуары для хранения нефтепродуктов |

|

|

|

железобетонные) |

|

9 |

свыше 25 лет до 30 лет |

Реакторы ядерные, включая оборудование разделительного про- |

|

включительно |

изводства |

||

|

|||

|

|

Турбины паровые, газовые и гидравлические |

|

|

|

Электрогенераторы и компенсаторы синхронные |

|

|

|

Генераторы к паровым, газовым и гидравлическим турбинам |

|

|

|

Компенсаторы реактивной мощности |

|

|

|

Системы возбуждения крупных электродвигателей и генераторов |

|

|

|

Здания (кроме жилых) с железобетонными и металлическими кар- |

|

|

|

касами, со стенами из каменных материалов, крупных блоков и |

|

10 |

свыше 30 лет |

панелей, с железобетонными металлическими и другими долго- |

|

вечными покрытиями |

|||

|

|

||

|

|

Кабели силовые на напряжение 1 кВ и свыше с медной жилой в |

|

|

|

свинцовой или стальной оболочке |

26

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ СССР от 22 октября 1990 г. № 1072

О ЕДИНЫХ НОРМАХ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА ПОЛНОЕ ВОССТАНОВЛЕНИЕ ОСНОВНЫХ ФОНДОВ НАРОДНОГО ХОЗЯЙСТВА СССР

|

Основные фонды |

Норма амор- |

|

Группы |

Виды |

тизационных |

|

отчислений, % |

|||

|

|

||

Здания |

Здания ГЭС и ГАЭС бетонные и железобетонные: приплотинные, подземные здания ГЭС; |

1,0 |

|

здания приливных ГЭС |

|||

|

|

||

|

Плотины бетонные, железобетонные, каменные, земляные; тоннели, водосливы и водопри- |

1,0 |

|

|

емники, отстойники, акведуки, лотки, дюкеры и водопроводящие сооружения, рыбопро- |

|

|

|

пускные и рыбозащитные сооружения, напорные трубопроводы и уравнительные резерву- |

|

|

|

ары; деривационные каналы, напорные бассейны ГЭС и ГАЭС; шлюзы судоходные и судо- |

|

|

|

подъемники; дамбы, ограждающие земляные без облицовки |

|

|

|

Поддерживающие и защитные сооружения каменные, бетонные и железобетонные |

1,7 |

|

|

Эстакады каменные, бетонные и железобетонные |

2,5 |

|

|

Резервуары для хранения нефтепродуктов металлические |

5,0 |

|

Сооружения |

Сооружения для аэрации воды: |

|

|

|

брызгальные бассейны железобетонные |

2,5 |

|

|

градирни железобетонные |

3,3 |

|

|

градирни деревянные |

14,3 |

|

|

градирни металлические |

10,0 |

|

|

градирни бетонные |

6,7 |

|

|

Испарительные, башенные градирни-охладители: |

|

|

|

железобетонные конструкции |

2,8 |

|

|

металлические конструкции с алюминиевой или асбоцементной обшивкой |

4,0 |

|

|

Воздушные линии электропередачи напряжением 35-220, 330 кВ и выше на металлических и |

2,0 |

|

|

железобетонных опорах |

|

|

|

Воздушные линии электропередачи напряжением 35-220 кВ на деревянных опорах из пропи- |

3,3 |

|

|

танной древесины и непропитанной лиственницы |

|

|

Передаточные |

Кабельные линии электропередачи напряжением 10 кВ: со свинцовой оболочкой, проло- |

2,0 |

|

женные в земле, в помещениях; с алюминиевой оболочкой, проложенные в помещениях |

|

||

устройства |

|

||

Кабельные линии электропередачи со свинцовой оболочкой напряжением 6 - 10 кВ, проло- |

|

||

|

|

||

|

женные под водой; кабельные линии электропередачи с алюминиевой оболочкой напряже- |

4,0 |

|

|

нием до 10 кВ, проложенные в земле |

|

|

|

Трубопроводы тепловых сетей стальные, работающие в условиях непроходных тоннелей, с |

4,0 |

|

|

воздушным зазором (подвесная изоляция) |

|

|

|

Машины и оборудование |

|

|

|

Котельные установки и стационарные паровые котлы со вспомогательным оборудованием |

3,7 |

|

|

котельной |

|

|

|

Стационарные водогрейные котлы |

5,0 |

|

|

Котлы паровые стационарные утилизаторы и энергетические |

5,0 |

|

|

Котлы паровые производительностью до 2 Гкал/час производственных котельных |

11,0 |

|

|

Турбины паровые стационарные в комплекте с генератором для тепловых и атомных элек- |

3,7 |

|

|

тростанций со вспомогательным оборудованием |

|

|

|

Турбины гидравлические в комплекте с генератором и вспомогательным оборудованием |

2,2 |

|

|

Энергетические газотурбинные установки, работающие: |

|

|

|

в пиковом и полупиковом режиме, |

10,0 |

|

|

в том числе с авиационными двигателями в базовом режиме |

6,6 |

|

силовые машины и |

Электроагрегаты типа АД-100С-Т400-Р (АСД-100-Т400-Р) и др. и передвижные электростанции |

12,5 |

|

Плавучие электростанции: |

|

||

оборудование |

|

||

мощностью до 1 тыс. кВт |

5,0 |

||

|

|||

|

мощностью 1 тыс. кВт и более |

3,3 |

|

|

Ядерные паропроизводящие установки |

3,3 |

|

|

Вспомогательное силовое тепломеханическое оборудование (оборудование топливоподачи, |

3,7 |

|

|

насосы, емкости и оборудование химводоочистки, бойлерная установка с насосами, мосто- |

|

|

|

вой кран машинного зала и прочее общестанционное силовое тепломеханическое оборудова- |

|

|

|

ние) |

|

|

|

Силовое электротехническое оборудование и распределительные устройства (электрообо- |

4,4 |

|

|

рудование открытых и закрытых распределительных устройств, выключатели, реакторы, ши- |

|

|

|

ны, измерительные трансформаторы, изоляторы, силовые трансформаторы, распределитель- |

|

|

|

ные шины и сборки со всей аппаратурой, преобразователи и другое оборудование) |

|

|

|

Ветродвигатели |

3,3 |

|

|

Компрессоры, станции и установки компрессорные, стационарные, приводные общего назна- |

|

|

рабочие машины и |

чения с давлением до 12 атм: |

|

|

производительностью до 50 куб. м в минуту |

7,7 |

||

оборудование |

|||

производительностью более 50 куб. м в минуту |

5,5 |

||

|

|||

|

Насосы центробежные, осевые, вихревые, диагональные |

12,5 |

|

|

Специально-технические вагоны электростанции |

4,3 |

|

Транспортные |

Электровозы и тяговые агрегаты для промышленности |

4,2 |

|

Магистральные газопроводы и нефтепродуктопроводы, трубопроводы транспортные с ком- |

3,0 |

||

средства |

|||

пенсаторами линейными, воздуховодами, водогрязесборниками, люками-лазами, люками |

|

||

|

|

||

|

ревизионными, воздухопроводы |

|

|

Инструмент |

Бурильные и отбойные молотки, перфораторы и другой инструмент |

50 |

|

Капитальные за- |

|

|

|

траты по улучше- |

Капитальные затраты по улучшению земель |

12,0 |

|

нию земель |

|

|

27

4 СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ

Разделение годовых эксплуатационных затрат по статьям калькуляции проводится по принципу группировки затрат, направленных на одни и те же цели

И Ис Изп Иа Иэ Ирем Ив Ин Ипр ,

где Ис - годовые издержки по оплате сырья, материалов, комплектующих и других основных предметов труда в производственном процессе; в энергетике основным «сырьем» для производственного процесса является топливо, в связи с чем эта статья обозначается Ит - топливная составляющая издержек; поскольку это самые большие эксплуатационные затраты, энергетика считается топливоемким производством;

Изп- годовые издержки по заработной плате; сюда обычно входят тарифный фонд заработной платы, дополнительная зарплата и все доплаты к ней, отчисления на социальное страхование и в пенсионный фонд для всех категорий работников (кроме АУП) - и эксплуатационников, и ремонтников; эта статья годовых издержек отличается от фонда оплаты труда на величину премиальных средств, выплачиваемых из прибыли предприятия («тринадцатая зарплата» и т.п.); если эта статья затрат преобладает в составе издержек, такое производство называют трудоемким; Иа- годовые амортизационные отчисления от стоимости основных производственных фондов; аккумулируются в специаль-

ном амортизационном фонде, в дальнейшем используемом на реновацию производства - приобретение новых основных фондов взамен физически и морально изношенных; если эта статья затрат самая большая в составе годовых затрат по эксплуатации, такое производство называется капиталоемким;

Иэ - годовые затраты на оплату энергетических ресурсов, потребляемых в процессе производства; если эта статья затрат самая значительная в составе издержек, такое производство является энергоемким;

Ирем- годовые затраты на ремонт основных производственных фондов – аккумулируются в специальном ремонтном фонде и расходуются по мере надобности при выполнении различных видов ремонтного обслуживания (профилактических осмотров с выполнением несложных ремонтно-наладочных операций; текущего, среднего или «расширенного текущего», капитального ремонтов, частично восстанавливающих утраченную стоимость основных фондов, перенесенную в процессе производства на продукцию) по официальному графику планово-предупредительного ремонта (графику ППР);

Ив - годовые издержки на приобретение вспомогательных материалов, необходимых для производства; в энергетике сюда включают стоимость потребляемой воды и тогда статья затрат называется «вспомогательные материалы и вода»;

Ин - в последнее время оплату части налогов включают в себестоимость (издержки) производства, такие, как плата за природные ресурсы и землю, муниципальные налоги на создание и функционирование городской инфраструктуры, за пользование трудовыми ресурсами, оплата штрафов за нерациональное природопользование и некоторые другие (раньше все налоги оплачивались только из прибыли); Ипр - прочие (общезаводские, общепроизводственные, общесистемные, общестанционные и т.п.) годовые издержки; ос-

новные суммы здесь идут на заработную плату административно-управленческого (непроизводственного) персонала (АУП), содержание зданий, сооружений и прочих объектов непроизводственного назначения, другие непроизводственные расходы.

Основными путями снижения годовых эксплуатационных расходов является:

снижение сырья, материалов - для материалоемких предприятий;

энергосбережение - для энергоемких производств

Топливная статья годовых эксплуатационных издержек рассчитывается как сумма произведений цены топлива (Цтi) на объем годовой потребности в соответствующем топливе (Вiгод):

ИТ ЦTi Biгод .

ИТ ЦТО ВОгод ЦТР Вргод .

Общий расход топлива

Вгод ВОгод Вргод .

Годовой расход топлива на производство электроэнергии - Вэгод , на производство тепла - Втгод

Вгод ВЭгод ВТгод .

Нормы удельных расходов топлива на производство электрической (bэ) и тепловой (bт) энергии, объемы производства электро- и теплоэнергии (Wiвыр, кВтч/год и Qiвыр, Гкал/год), i-ой энергоустановкой, тогда

ВгодЭ bЭ Wiвыр ,

ВгодТ bT Qiвыр .

Если вода поступает со стороны, она оплачивается по установленным тарифам. Во всех других случаях платят за воду, как за пользование природным ресурсом

28

Себестоимость 1 кВтч отпущенной энергии

c |

И |

, руб./кВтч |

WОТП |

Годовой отпуск электроэнергии WO

WОТП WВЫР 1 kСН , кВтч/год,

где WP – выработка электроэнергии, тыс. кВтч/год;

kCH – коэффициент расхода электроэнергии на собственные нужды.

Зависимость издержек и себестоимости от объема производства

Себестоимость S рассчитывается путем деления эксплуатационных издержек И на объем производства П, причем сделать это можно также по отдельным статьям затрат:

S |

И |

|

Ис Изп Иа Иэ Ирем Ив Ин |

Ипр |

|

|

|

|

|||

П |

П |

|

|||

|

|

|

. |

||

Sc |

Sзп Sа Sэ Sрем Sв Sн Sпр |

|

|||

|

|

||||

Издержки производства И обычно состоят из двух частей - условно постоянной Ипост, не зависящей от объема а, и условно переменной Ипер, зависящей от объема производства напрямую:

Ипер аП ;

ИИпост Ипер Ипост аП .

Тогда зависимость себестоимости единицы продукции (работы, услуги) от объема производства имеет вид:

S |

И |

|

Ипост Ипер |

|

И |

пост |

а |

|

|

|

|

||||

|

П |

|

П |

|

П |

. |

|

|

|

|

|

||||

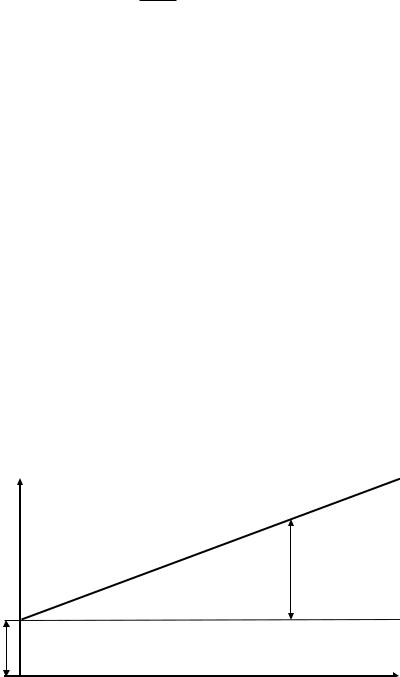

Интересно, что величина a = tgα, где α - угол, образуемый линией переменных затрат Ипер с осью абсцисс.

ИS

Ипер = а П a = tg α

α

Ипост

Зависимость текущих издержек И и себестоимости S от объема производства П

Постоянная часть годовых издержек производства включает:

Ипост Изп Иа Ирем Ипр .

Переменная часть годовых эксплуатационных расходов Ипер включает:

Ипер Ис (или Ит ) + Иэ Ив .

29

5 ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В ЭНЕРГЕТИКЕ

Прибыль представляет собой стоимость прибавочного труда или денежное выражение прибавочной стоимости, получаемой в процессе производства.

Прибыль как категория рыночных отношений выполняет следующие функции:

характеризует экономический эффект, полученный в результате деятельности предприятия;

обладает стимулирующей функцией; ее содержание в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли должна быть достаточной для финансирования расширения производственной деятельности, научнотехнического и социального развития предприятия, материального поощрения работников.

является источником формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов.

При исчислении балансовой прибыли учитываются прибыль от реализации продукции, прочие операционные и внереализационные доходы (за вычетом расходов по этим операциям).

Прибыль от реализации продукции (товаров, работ, услуг), ПР, представляет собой разницу между выручкой от реализации продукции без НДС и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Пр = Vр – Иоб,

где Vр– выручка от реализации продукции; Иоб– общие производственные издержки по реализованной продукции.

Выручка от реализации продукции для энергетических компаний определяется по формуле

Vр = ЭiЦэi + QiЦтэi + Сусл + Спр,

где Эi – количество электроэнергии, отпущенной i-ому потребителю; Цэi – средний тариф на электроэнергию по i-ому потребителю;Qi – количество тепловой энергии, отпущенной i-ому потребителю; Цтэi – средний тариф на теплоту i-го потребителя; Сусл – стоимость услуг, оказанных сторонним организациям; Спр – реализация прочей продукции (побочной и сопутствующей).

Чистая прибыль, Пч, равна балансовой прибыли за вычетом налога на прибыль

Пч = Пб – Нпр,

где Пб – балансовая прибыль; Нпр – налог на прибыль.

Уровень чистой прибыли определяется как отношение чистой прибыли к выручке от реализации. Чистая прибыль поступает в распоряжение предприятия.

Рентабельность полнее, чем прибыль, характеризует деятельность энергетического предприятия, так как она, являясь относительным показателем, характеризует степень использования капитала предприятия или его составных частей, их доходность.

Оцениваются:

рентабельность акционерного капитала. Этот показатель характеризует процент дохода с рубля акционерного капитала. Уровень доходности капитала, как правило, влияет на дивиденды, получаемые акционерами. Рентабельность акционерного капитала определяется по формуле

Rа = Пч / Ка,

где Пч– чистая прибыль за год; Ка– размер акционерного капитала;

рентабельность активов (Rс), Rс = Пч/Са;

рентабельность продукции (Rv) Rv = Пч/Vр;

затраты на рубль реализации (Rs),Rs = И/ Vр,

где Са – среднегодовая стоимость активов.

30