2.5 Расчет чистой приведенной стоимостиNpv(чистый приведенный эффект)

Расчет чистой приведённой стоимости NPV представлен в таблице 8.

Таблица 8 - Чистая приведенная стоимость NPV (млн. руб.)

|

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Итого |

|

Годовой доход |

-4305 |

-3005 |

-4018 |

5881 |

6633 |

7385 |

6633 |

7385 |

7385 |

6633 |

7385 |

4376 |

3624 |

51992 |

|

EН=10%, (1+0,1)n |

1,00 |

1,10 |

1,21 |

1,33 |

1,46 |

1,61 |

1,77 |

1,95 |

2,14 |

2,36 |

2,59 |

2,85 |

3,14 |

|

|

NPV |

-4305 |

-2732 |

-3321 |

4422 |

4543 |

4587 |

3747 |

3787 |

3451 |

2811 |

2851 |

1535 |

1154 |

22532 |

|

EН=25%, (1+0,25)n |

1 |

1,25 |

1,56 |

1,95 |

2,44 |

3,05 |

3,81 |

4,77 |

5,96 |

7,45 |

9,31 |

11,64 |

14,55 |

|

|

NPV |

-4305 |

-2404 |

-2576 |

3016 |

2718 |

2421 |

1741 |

1548 |

1239 |

890 |

793 |

376 |

249 |

5708 |

|

EН=35%, (1+0,35)n |

1 |

1,35 |

1,82 |

2,46 |

3,32 |

4,48 |

6,05 |

8,17 |

11,03 |

14,89 |

20,11 |

27,14 |

36,64 |

|

|

NPV |

-4305 |

-2226 |

-2208 |

2391 |

1998 |

1648 |

1096 |

904 |

670 |

445 |

367 |

161 |

99 |

1041 |

|

EН=38%, (1+0,38)n |

1 |

1,38 |

1,9 |

2,63 |

3,63 |

5,0 |

6,91 |

9,53 |

13,15 |

18,15 |

25,05 |

34,57 |

47,7 |

|

|

NPV |

-4305 |

-2178 |

-2115 |

2236 |

1827 |

1477 |

960 |

775 |

562 |

365 |

295 |

127 |

76 |

102 |

|

EН=38%, (1+0,383)n |

1 |

1,383 |

1,91 |

2,65 |

3,66 |

5,1 |

7 |

9,68 |

13,38 |

18,5 |

25,6 |

35,4 |

48,96 |

|

|

NPV |

-4305 |

-2173 |

-2104 |

2219 |

1812 |

1448 |

948 |

763 |

552 |

359 |

288 |

124 |

74 |

5 |

2.6 Чистый приведенный эффект

Чистый приведенный эффект высчитывается по формуле:

|

Чистый приведенный эффект приведен в таблице 9. |

(1) |

Таблица 9 – Чистый приведенный эффект

|

|

|

|

|

|

0 |

-11328 |

63320 |

51992 |

|

10 |

-10358 |

32890 |

22532 |

|

25 |

-9285 |

14993 |

5708 |

|

35 |

-8739 |

9780 |

1041 |

|

38 |

-8598 |

8700 |

102 |

|

38,3 |

-8582 |

8587 |

5 |

При

сумма положительных значений денежного

потока оказывается несколько больше

(на 5 ден. ед.), чем отрицательных. Искомое

равенство достигается при ставке 38,3 %.

Это и будет внутренней нормой рентабельности

(

сумма положительных значений денежного

потока оказывается несколько больше

(на 5 ден. ед.), чем отрицательных. Искомое

равенство достигается при ставке 38,3 %.

Это и будет внутренней нормой рентабельности

( проекта.

проекта.

2.7 Индекс рентабельности инвестиций

Индекс рентабельности инвестиций:

|

|

(2) |

2.8 Срок окупаемости проекта

Срок окупаемости проекта – это то время, за которое произойдет полный возврат капитала, вложенного в проект:

4-й год -4305-3005-4018+5881= -4434 млн. руб.

5-й год -4434 + 6633 = 2199 млн. руб.

Срок окупаемости проекта составляет 2 года.

2.9 Коэффициент эффективности проекта

Коэффициент эффективности проекта

|

|

(3) |

2.10Норма рентабельности инвестиций

2.11 Графические представления

По данным таблицы 8 строим график денежных потоков. График денежных потоков показан на рисунке 1.

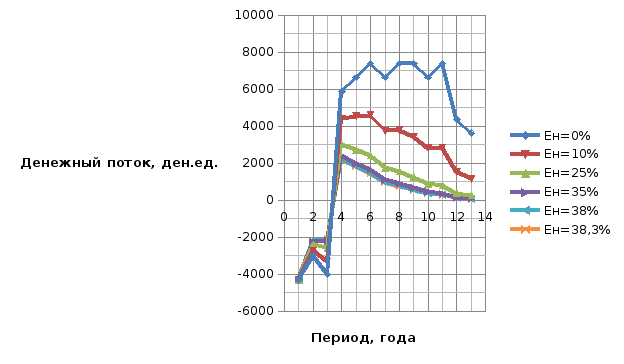

Рисунок 1 – График денежных потоков

По оси абсцисс отложены временные промежутки (концы соответствующих лет), а по оси ординат – денежные величины, отражающие денежный поток: сначала отрицательный (инвестиции), затем – положительный (поступление денежных средств). Четыре кривые иллюстрируют денежный поток, представленный номинальными величинами и дисконтированными годовыми ставками 10, 25, 35, 38, 38,3 %.

Четвертая кривая построена с использованием 38,3 % ставки, при которой суммы отрицательных и положительных значений денежного потока почти сравниваются, что отражает примерное равенство площадей в верхней и нижней части графика. При 38,3 % ставке сумма положительных значений оказывается несколько больше (на 5 ден. ед.), чем отрицательных.

С приближением можно считать, что искомое равенство достигается при ставке 38,3 %. Это и будет внутренней нормой рентабельности оцениваемого проекта. При этом, в случае помещения денег в банк (-4305, -3005, -4018), в котором вкладчику выплачивается 38,3 % годовых, он мог бы осуществить в соответствующие годы изъятие денежных средств, которые привели бы к нулификации вклада.

Также, построим диаграмму денежного потока. К диаграмме денежного потока представлена таблица расчета – таблица 10. Диаграмма денежного потока представлена на рисунке 2.

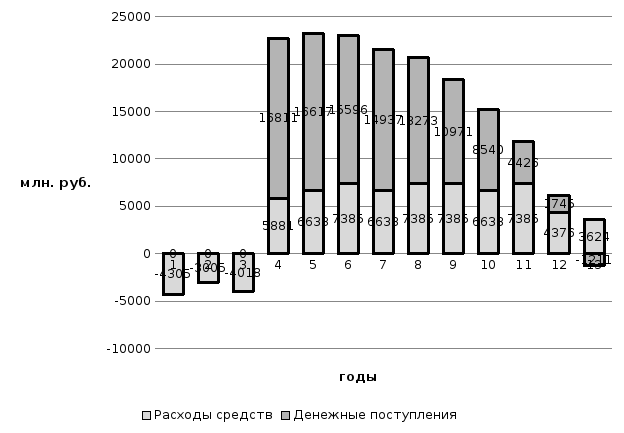

Таблица 10 – Таблица расчета для построения диаграммы денежных потоков

|

Год |

-1-й |

-2-й |

-3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

9-й |

10-й |

11-й |

12-й |

13-й |

|

Годовой доход, млн. руб. |

-4305 |

-3005 |

-4018 |

5881 |

6633 |

7385 |

6633 |

7385 |

7385 |

6633 |

7385 |

4376 |

3624 |

|

38,3% |

0 |

5954 |

12390 |

22692 |

23250 |

22981 |

21570 |

20658 |

18356 |

15173 |

11811 |

6121 |

2413 |

|

Денежный поток, млн. руб. |

4305 |

8959 |

16408 |

16811 |

16617 |

15596 |

14937 |

13273 |

10971 |

8540 |

4426 |

1745 |

-1211 |

Рисунок 2 – Диаграмма денежных потоков