2.2. Модель «Совокупный спрос – совокупное предложение» («ad–as»)

Итак, AD – это общий (объединенный или агрегированный) спрос на всю массу товаров и услуг, предложенных национальным рынком при данном уровне цен. AD анализируется в двух аспектах: натурально-вещественном и стоимостном (ценовом).

Натурально-вещественное содержание совокупного спроса – этоконкретные потребительские запросы населения, бизнеса и государства в определенных экономических благах (товарах и услугах) как среди материального, так и нематериального общественного производства.

Стоимостное (ценовое) содержание совокупного спроса определяется суммой планируемых денежных расходов из предполагаемой массы совокупных доходов всех субъектов национальной экономики.

Структура AD для целей макроэкономического анализа чаще всего представлена структурой ВНП по расходам (или по расходам субъектных секторов народного хозяйства). Она представлена следую-щими компонентами:

I. «С» (consumption) – личные потребительские расходы или совокупный спрос домохозяйств.

II. «I» (investment) – инвестиции или спрос на капитальное оборудование со стороны бизнеса.

III. «G» (government) – государственные закупки или спрос госсектора.

IV. «X» (наиболее часто встречающееся в экономической литературе обозначение чистого экспорта или T.b. (trade balance) – торговый баланс) – сальдо внешней торговли. Итого AD = ВП по расходам = C + I + G + X. На первый взгляд, особых отличий макромодели от микромодели нет:

– совокупный спрос и совокупное предложение можно представить как сумму индивидуальных спроса и предложения в народном хозяйстве в целом;

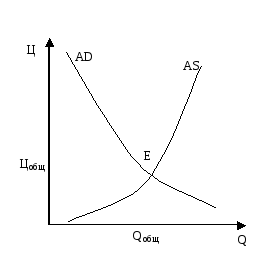

– пересечение кривых индивидуальных (единичных) спроса и предложения на микроуровне – это сочетание равновесной конкретной цены конкретного экономического блага и его равновесного объема производства (предложения). Для макроуровня – сочетание средневзвешенной совокупности индивидуальных цен (уровень цен) Цобщи совокупного выпуска Qобщ(см. рис. 4).

Важнейшими факторами динамики спроса и предложения на микроуровне являются инфляционные ожидания, доход, мода, соотношение цены товара-эталона и товара-субститута, которые действуют и на макроуровне. Тем не менее, макромодель имеет ряд очень существенных эндогенных различий с микромоделью.

Рис. 4. Упрощенная модель совместного равновесия AD и AS

Для начала построим график динамики величины совокупного спроса в следующей системе координат (см. рис. 5).

Рис. 5. Модель динамики величины AD

По оси абсцисс указываются значения реального объема производства, по оси ординат – индекс цен или уровень цен.

Так как ВПном = ВПр · Iцен, то при условии неизменности объема денежной массы «М» кривая AD будет иметь единичную эластичность, и в этом случае величина ВПномбудет неизменной в любой точке данной кривой AD (см. рис. 5). Следовательно, если проекция точки Е (см. рис. 3) соответствуют базисной цене Це, то Qeописывает ситуацию ВПном= ВПреал.

Следовательно, характер наклона кривой AD обеспечивает сни-жение объема производства (предложения) при росте уровня цен и снижение уровня цен для полной реализации растущего объема ВНП реального.

Обратим внимание, что характер наклона кривой AD такой же, как и для кривой единичного спроса D (на отдельный товар). В микромодели наклон определяется двумя экономическими эффектами: эффектом дохода и эффектом замещения (в ситуации, когда потребитель переключается на более дешевые товары-заменители при росте цен на данный конкретный товар).

Оба эффекта в масштабе национальной (т. е. совокупной) экономики не работают. Это обусловлено тем, что:

а) в национальной экономике расходы покупателей одновременно являются доходами продавцов. Но сами продавцы придут к своим бывшим покупателям как покупатели. Следовательно, динамика цен только перераспределит структуру спроса, но сам совокупный спрос не изменит. Номинальные изменения могут быть любые, а реальные изменения в этом случае невозможны;

б) еще проще с ситуацией «замещения», так как совокупный спрос предъявляется на все сразу, кроме этого, и у «базовых» товаров, и у субститутов есть свои потребители с момента их появления на рынке.

Поэтому тот же характер наклона кривой AD, что и в микроэкономической ситуации, объясняется, в свою очередь, тремя специфическими макроэффектами.

1. Эффектом процентной ставки.

2. Эффектом реального богатства (он же: эффект материальных ценностей, или эффект реальных кассовых остатков).

3. Эффектом импортных закупок.

Алгоритм действия каждого эффекта таков:

1. Эффект процентной ставки.

При неизменной денежной массе рост цен в стране приводит к несоответствию спроса на деньги и наличным оборотом (в сторону смещения к росту спроса) => спрос на деньги растет => растет процентная ставка. У последнего явления два последствия:

– так как кредит становится дорог для бизнесменов, то падает инвестиционный спрос => тормозится рост производства;

– так как дорожает потребительский кредит, то потребительские расходы снижаются => дополнительно тормозится рост производства.

2. Эффект реального богатства.

В странах рыночной экономики у населения на руках множество ценных бумаг с постоянной номинальной стоимостью (например, облигации госзаймов) => рост цен девальвирует эти бумаги по определению => хотя реальное богатство общества от девальвации фиктивного богатства (ценные бумаги) не меняется, происходит перераспределение реального богатства в сторону инициаторов роста цен => потребительский спрос уменьшается (так как держатели облигаций везде составляют основу массового потребительства).

3. Эффект импортных закупок.

Рост цен в национальной экономике при прочих равных условиях приводит к относительному удешевлению импорта и удорожанию экспорта => если глобальный совокупный спрос может и не измениться, то в национальной экономике произойдет ужатие совокупного спроса на национальный валовой продукт.

Эти три вышеперечисленных эффекта являются так называемыми ценовыми факторамидинамикиAD и изменяют еговеличину.

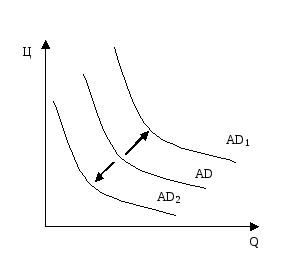

Смещение кривой AD, т. е. изменение спроса(см. рис. 6) обуславливается так называемыминеценовыми факторами.

В зависимости от действия этих факторов кривая AD может смещаться вправо (AD – AD1 – увеличение) или влево (AD – AD2 – уменьшение спроса).

Эти сдвиги для каждого из четырех секторов народного хозяйстваобуславливаются следующими факторами (на примере AD – AD1).

I. Для населения: увеличение денежной массы; рост реального богатства, накопленного населением => стимул тратить относительно большую часть своих доходов на текущее потребление; ожидаемый рост реальных доходов в перспективе; инфляционные ожидания; отрицательная динамика задолженности по потребительскому кредиту; отрицательная динамика ставки подоходного налога.

II. Для бизнеса: положительная динамика инвестиционных расходов; отрицательная динамика налогов на предпринимательскуюдеятельность; недостаточные (по сравнению с традиционными нормативами) резервные производственные мощности (что побуждает расширять их до требуемого размера); рост производительности общественного труда.

III. Для государства : рост государственных расходов.

IV. Для сектора внешнеторгового: положительная динамикареального чистого экспорта; рост доходов населения в странах –внешнеторговых партнерах данного государства; девальвация местной валюты (т. е. удешевление экспортных товаров относительно базового уровня и удорожания импорта).

Если заменить «увеличение» на «снижение», «рост» на «убыль»,«отрицательная» на «положительная», «недостаточное» на «избыточное», «девальвацию» на «ревальвацию», то получим неценовые факторы смещения кривой AD влево (AD – AD2).

Рис. 6. Изменение совокупного спроса

Совокупное предложение (AS) – это денежная (ценовая) оценка величины общей суммы всех конечных товаров и услуг, предъявляемых к продаже предпринимательским и государственным секторам, по своей сути это реальный объем ВП), который может быть произведен и предложен при данном уровне цен.

В этом случае кривая совокупного предложения показывает из-менение совокупного реального объема производства всех конечных товаров и услуг в связи с изменением уровня цен (см. рис. 7).

Рис. 7. Модель динамики величины AS

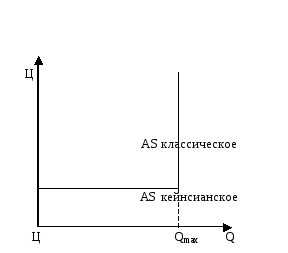

Следует сразу уяснить, что среди экономистов нет единой трактовки в определении формы кривой AS, кейнсианская и неоклассическая школы трактуют эту проблему по-разному. (Синтез этих трактовок отражен в графике на рис. 7.)

Совокупное предложение очень жестко (жестче, чем совокупный спрос) привязано к ресурсной базе общества, а именно к сырьевой, и, может быть, еще в большей мере, к трудовым ресурсам, так как для индустриально развитых стран основным лимитирующим фактором стала качественно-количественная определенность (ККО) уровня рабочей силы. Это, в свою очередь, определяет ККО экономических благ(т. е. их количественный объем, структуру номенклатуры и потребительский уровень). Если этот показатель взять за определенный период времени ti, то он называется совокупной производственной мощностью (СПМ).

![]()

Если ККО ресурсов (материальных и людских) берется неизменным по каждому показателю (т. е. tiкраткосрочное), то можно проанализировать упрощенную модель AS (см. рис. 8).

Рис. 8. Упрощенная модель динамики величин AS

В такой модификации доступность первой и последней единицы ресурсов одинакова, продуктивность каждой единицы ресурсов постоянна (если уровень цен определяется только издержками). Следовательно, эффективность производства также постоянна и достижение уровня производства Qmaxделает теоретически невозможным дальнейшее наращивание производства, так как издержки стремятся вбесконечность. Следовательно, кривая совокупного предложенияприобретает особый вид (см. рис. 8).

Но для реальной экономики линия AS в большей мере соответствует форме кривой на рис. 7.

В разных фазах классического промышленного цикла действие механизма AS сильно модифицируется и соответствует теоретически «правильному» только в фазах подъема и бума.

В фазе кризиса теперь возможны постоянство или даже рост цен,что сочетается, как и «положено», с падением производства.

В фазе депрессии возможны стабильные цены при снижающемся объеме производства и рост объема производства при неизменных или даже снижающихся ценах.

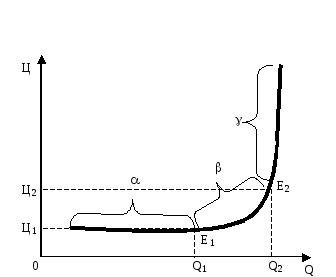

В соответствии с возможным уровнем использования факторов производства в кривой AS (см. рис. 7) различают отрезки, соответствующие ситуации:

α) неполной занятости – т. е. горизонтальной (или кейнсианский) отрезок;

) приближения к полной занятости или промежуточный восходящий отрезок;

γ) полной занятости – т. е. вертикальный (или классический) отрезок;

) В пределах горизонтального отрезка маневр ресурсамипрактически не оказывает влияния (давления) на издержки, следовательно, и на цены как в сторону роста, так и понижения. Это легко объяснимо для экономики с массовой безработицей и законсервированными производственными мощностями (т. е. соответствие ситуации Великой Депрессии, которую Кейнс как раз и анализировал).

) Промежуточный отрезок, стартуя от объема производства Q, доходит до объема Q2, где обеспечивается максимальный объем реального производства при так называемой «полной занятости», т. е. при отсутствии циклической безработицы, но при наличии естествен-ной безработицы (структурной + фрикционной). Поэтому точкуQ2иногда называют естественным уровнем реального объема производства. На промежуточном отрезке (т. е. в фазе подъема в промышленном цикле) идет вовлечение в производство относительно малоэффективных ресурсов (трудовых и материальных), следовательно, растет цена квалифицированной рабочей силы и относительно эффективных ресурсов в отдельных отраслях.

γ) Вертикальный отрезок (соответствующий представлениям классической школы о полной задействованности всех ресурсов в модели свободной (совершенной) конкуренции) наглядно показывает, что ценные бумаги и даже деньги – капитал фиктивный, если нет свободного дополнительного реального капитала (ресурсов материальных и людских).

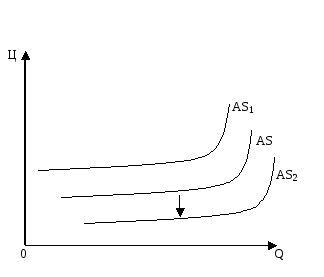

Кривая AS отражает динамику издержек производства на единицу продукции в связи с изменением уровня цен. Однако так же, как и кривая AD, кривая AS может смещаться под действием неценовых факторов (см. рис. 9).

Рис. 9. Изменение AS

Рассмотрим, например, сдвиг AS – AS2, точнее, обусловившие его неценовые факторы:

1. Косвенно-ценовой фактор – отрицательная динамика цен на ресурсы (т. е. в сторону их понижения) => сокращение финансовых издержек, что способствует понижению цен на конечные продукты.

2. Снижение ставок налогов на бизнес => снижение финансовых издержек.

3. Увеличение объемов дотаций (внутренних и экспортных) для бизнеса.

4. Снижение пошлин на импортируемые ресурсы.

5. Снижение степени монополизации национального производства – чем ближе к модели совершенной конкуренции, тем больше может быть реальная величина AS из-за относительно более низкого уровня цен.

6. Рост производительности общественного труда => снижение издержек производства.

7. Ревальвация местной валюты.

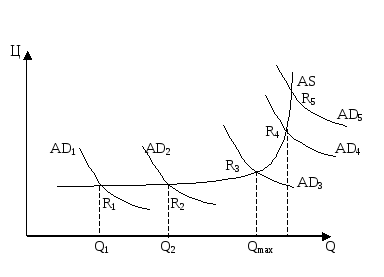

Макроэкономическое равновесие AD и AS – это ситуации, когда произведенный национальный доход полностью закупается, т. е. HДi = ADi = ASi(см. рис. 10).

Рис. 10. Равновесная модель взаимодействия AD и AS

R1– равновесие при неполной занятости в безинфляционном варианте.

R2– максимально возможный объем производства при неполной занятости и без инфляции.

R3 – равновесие при состоянии, близком к полной занятости и к инфляционной модели (но еще без инфляции в истинном смысле термина).

R4 – равновесие при достижении максимально возможногообъема реального ВП и максимуме (при «полной») занятости.

R5– равновесие в условиях инфляционной модели.

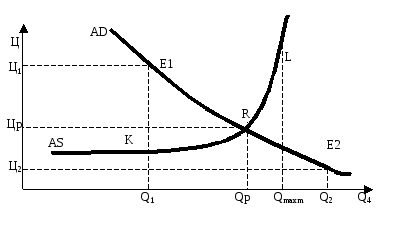

Кроме того, полезно рассмотреть ситуации перепроизводства (AS > AD) и дефицита (AS<AD) (см. рис. 11).

R – точка равновесия реального AD и AS,

Цр, – цена равновесия,

Qp– объем производства равновесный,

E1, Е2 – точки отклонения AD от ситуации совместного равновесия AD и AS,

(Ц1– Цp) – дефицит финансовых средств (при уровне цен Ц1),

(Q1– Qр) – перепроизводство (при уровне цен Ц1),

(Qp– Q2) – товарный дефицит (при уровне цен Ц2),

(Qmax – Q2) – абсолютный товарный дефицит (при полном использовании всех ресурсов),

(Qр – Qmax) – недопроизводство (по сравнению с ситуациейполного использования ресурсов).

Рис. 11. Перепроизводство и дефицит в модели взаимодействия AD и AS

Ситуации перепроизводства:

а) AS растет, AD постоянен: ситуация реализации ошибочных решений на основе ошибочных выводов маркетинговых исследований в отдельных отраслях;

б) AS постоянно, AD снижается: ситуация вхождения народного хозяйства в фазу депрессии;

в) AS растет, AD снижается: сочетание ситуаций а) и б).

Ситуация дефицита:

г) AS постоянно, AD растет: последствие популистской политики государственной администрации, т. е. правительства (например, увеличение окладов бюджетникам перед парламентскими выборами для обеспечения «политически правильного выбора»);

д) AS снижается, AD постоянен: ситуация понижения эффективности ресурсных отраслей (например, исчерпание легкодоступных месторождений полезных ископаемых);

е) AS снижается, AD растет: сочетание ситуаций г) и д).

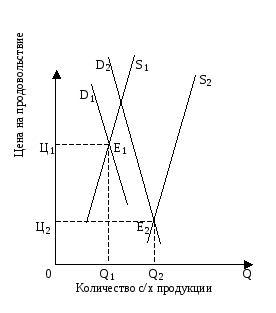

Существуют нетипичные взаимодействия AD и AS.

I. В первую очередь это ситуация перенасыщения рынка товарами определенного вида, происходящего за сравнительно короткий период, когда для восстановления равновесия принудительно сокращается совокупное предложение, поскольку регулирующая функция цены полностью утрачивается (наиболее известная из мировой эконо-мической истории типичная ситуация – уничтожение товарных запасов в фазе кризиса в XIX и первой трети XX века в развитых капиталистических странах). В современных условиях такая ситуация чаще всего может возникнуть на рынках сельхозпродукции, так как в развитых странах рыночной экономики существует устойчивое превышение предложения сельхозпродукции над спросом; как следствие, неэластичность спроса на сельхозпродукцию по изменению (рост) предложения влечет (в случае, например, рекордного урожая), обвальное снижение цен (см. рис. 12) с уровня Ц1 до Ц2. Доходы производителей упали с объема Ц1Е1Q10 до объема Ц2Е2Q20(соответствующие прямоугольники), так как (Ц1/Ц2) < (Q2/Q1).

Рис. 12. Модель взаимодействия AD и AS продукции АПК

II. Ситуация так называемых «ценовых шоков», возникающих в мировой экономике в результате резких скачков цен на отдельные специфические экспортные «мегатовары» – нефть, цветные металлы, фуражное зерно и т. д. Исходный импульс может иметь разные причины, но ситуация всегда одна и та же – резкое расхождение предложения и спроса по сравнению с обычной ситуацией:

а) политический фактор: наиболее известная в новейшей эконо-мической истории ситуации мгновенного четырехкратного повышенияцен на нефть (октябрь 1973 года) в результате решения стран ОПЕК (организация стран-экспортеров нефти) ввести согласованное квотирование нефтепоставок на мировой рынок как «наказание» для развитых капиталистических государств, поддерживающих Израиль в его борьбе с арабским миром и для установления «справедливых» цен на углеводородное сырье, ставшее основой энергетики Запада. Последствия такой политики ощущаются вплоть до настоящего времени:

• был дан толчок многолетней инфляции в развитых капиталистических странах;

• мировой НТП был переориентирован на разработку энергосберегающих технологий (энергопотребление в странах большой семерки практически не растет с начала 1980-х годов);

• огромный поток «нефтедолларов» как минимум на десятилетие отсрочил «назревшую и перезревшую» необходимость экономической перестройки в СССР.

Главное, что в течение почти двух десятилетий (до начала 90-х годов XX века) никакие равновесные цены не могли ввести мировую капиталистическую экономику в состояние устойчивого развития. Именно цены создали неустойчивость совокупного спроса и предложения, разрегулировали всю сложившуюся к тому времени макроэкономическую отраслевую структуру.

б) фактор экспортно-импортной зависимости: в 60–70-е годы XX века уровень мировых цен на фуражное зерно определялся, как это ни парадоксально, погодными условиями в СССР – самым крупным его покупателем на мировом рынке. Ожидаемый хороший урожайв СССР обещал зерновому рынку плохие перспективы и наоборот.

в) фактор конверсии: политические изменения в СССР и создание в странах НАТО нового поколения вооружений на рубеже 80–90-хгодов XX века создало ситуацию массовой распродажи стратегических (ранее неприкосновенных) запасов цветных металлов (меди, алюминия, цинка), принадлежащих соответствующим ВПК, что привело к длительному резкому падению цен на данные металлы.

III. Ситуация первого этапа реформирования в постсоциалисти-ческих странах (странах с переходной экономикой – Восточная Европаконца 80-х – начала 90-х годов XX века, СНГ – до середины 90-х годовXX века) – одновременное падение совокупного спроса и предложения как двух параллельных процессов (в фигуральном и буквальном смыслах (см. рис. 13)).

Рис. 13. Парадоксальное взаимодействие AD и AS в экономике переходного периода

Специфика данной ситуации в том, что в результате «шоковой терапии», т. е. либерализации ценообразования и фактического отказаот госрегулирования, одновременно разворачиваются процессы падения AD (из-за исчезновения сбережений и резкого падения реальной зарплаты) и сокращения производства, т. е. фактического предложения.

Из-за бурного роста цен кривая AD (см. рис. 13) является восходящей (но лишь номинально), следовательно, кривые AD и AS не пересекаются. Все номинальные доходы мгновенно превращались в «горячие деньги» и уходили на товарный, реже – валютный рынок, а производители испытывали одновременно колоссальные трудности со сбытом. Факторы этой ситуации:

1) монополизм производителей и торговых посредников;

2) мощная товарная «интервенция» импортных (более дешевых)товаров;

3) неразвитость рыночной инфрастуктуры;

4) длительное время устойчивые инфляционные ожидания как на рынке продавца, так и на рынке покупателя;

5) подчиненность правительственных структур требованиям МВФ, МБРР, «Парижскому» и «Лондонскому клубу» в части валютного, промышленного и внешнеторгового регулирования: фактическое лоббирование правительством иностранных экономических интересов и местной компрадорской бизнес-элиты.