Управление человеческими ресурсами / Управление затратами предприятия / РП_ФиК_Управление_затратами_ФиК

.pdfНегосударственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский университет управления и экономики» Красноярский институт экономики

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра «Финансы и кредит»

УТВЕРЖДАЮ Директор института экономики

______________ И.И. Орлов «_____» _____________ 2012г.

РАБОЧАЯ УЧЕБНАЯ ПРОГРАММА

дисциплины «УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ»

по специальности 080105 «Финансы и кредит»

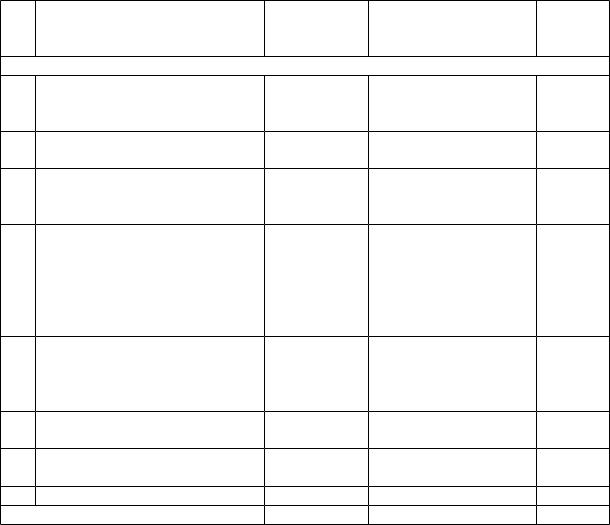

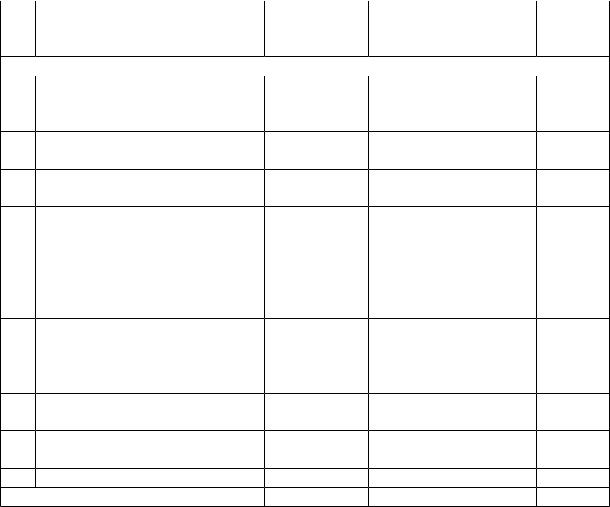

Вид учебной работы |

Всего |

Семестры |

|

часов |

|||

|

9 |

||

|

|

||

Общая трудоемкость дисциплины |

108 |

108 |

|

Аудиторные занятия, в том числе: |

54 |

54 |

|

Лекции |

36 |

36 |

|

семинары |

18 |

18 |

|

Курсовая работа |

|

|

|

Самостоятельная работа |

54 |

54 |

|

Отчётность |

|

экзамен |

Красноярск

2012

ЛИСТ РАССМОТРЕНИЯ И СОГЛАСОВАНИЯ

Рабочая учебная программа составлена на основании требований государственного образовательного стандарта высшего профессионального образования к содержанию и уровню подготовки выпускников по специальности 080105 «Финансы и кредит»

СОСТАВИТЕЛЬ: |

|

Лемескина Т.В., к.э.н., доцент |

/__________/ |

|

(подпись) |

Рабочая учебная программа обсуждена на заседании кафедры «Финансы и кредит»

________________20__г., протокол №____.

Заведующий кафедрой Рябова Н..Ю.. |

/____________/ |

|

(подпись) |

Рабочая учебная программа одобрена методическим советом института «____»______20___г., протокол №____.

Председатель методического совета Булак А.Г./_________________/

(подпись)

СОГЛАСОВАНО:

Заведующий кафедрой «Финансы и кредит» Рябова Н.Ю. /_______________/

(подпись) «____»__________________20___г.

Председатель методического совета

Булак А.Г. /______________/ (подпись)

3

I. ЦЕЛЕВАЯ УСТАНОВКА И ОРГАНИЗАЦИОННОМЕТОДИЧЕСКИЕ УКАЗАНИЯ

1.Цели и задачи обучения по дисциплине

Впроцессе предпринимательской деятельности хозяйствующие субъекты осуществляют разнообразные затраты, необходимые для организации производства и реализации продукции.

Одной из важнейших задач экономической работы на предприятии является определение затрат и результатов производства, а также их сопоставление. При реализации производственной программы деятельности предприятия необходим детальный анализ содержания затрат, их состава, структуры с тем, чтобы рассмотреть альтернативные варианты, оценить их эффективность в зависимости от изменения объема производства продукции, ее цены, оплаты труда и других факторов.

Экономист на основе анализа различных вариантов формирования затрат может выбрать наиболее подходящий для конкретных экономических условий деятельности своего предприятия. Управление затратами и издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом. Управление затратами обеспечивается всеми звеньями менеджмента на предприятии и предполагает определенный набор инструментов для достижения высоких экономических результатов.

Практическую помощь в изучении методов эффективного управления затратами предприятия призван оказать курс «Управление затратами на предприятии».

Цель управления затратами состоит в достижении планируемых (прогнозируемых) результатов деятельности предприятия наиболее экономичным способом.

Вкурсе «Управление затратами на предприятии» рассмотрен комплекс взаимосвязанных вопросов, знание которых необходимо для успешной работы в качестве сотрудника экономических служб современного предприятия.

Управление затратами – особый вид деятельности управленческого персонала, теоретической основой которой являются экономика предприятия, технология и организация производства, планирование, бухгалтерский учет, управление качеством продукции, техникоэкономический анализ и другие области научных знаний.

Цель изучения дисциплины |

«Управление затратами на |

предприятии» –подготовка студентов |

квалифицированно принимать |

решения в рыночной деятельности, связанные с использованием

материальных |

ресурсов |

предприятия, |

эффективным |

управлением |

затратами и |

издержками |

производства |

и реализации |

продукции, как |

4

основы стабильного экономического положения предприятия.

Предметом изучения дисциплины являются затраты предприятия, выступающие во всем многообразии их форм, приемы и методы управления затратами, связанные с деятельностью предприятия, направленные на выявление слабых и сильных сторон организации деятельности, исследование воздействия внешней среды, оценку эффективности принимаемых решений в сфере управления затратами. Субъектами управления считаются менеджеры – руководители производств, цехов, отделов, участков, бригад и т.д. Объектами управления рассматриваются затраты на разработку, подготовку производства, производство, реализацию, эксплуатацию (в случае необходимости) и утилизацию продукции.

Задачи обучения по дисциплине:

−приобретение студентами знаний в области управления затратами предприятия;

−изучение природы затрат и особенностей их формирования;

−изучение влияния затрат на финансовое состояние предприятия;

−изучение способов наиболее полного и эффективного использования материальных ресурсов предприятия.

Врезультате изучения дисциплины студенты должны:

−знать:

●теоретический материал, включающий вопросы планирования, калькулирования, анализа затрат в соответствии с учебной программой по данной дисциплине;

●методы учета и управления затратами предприятия (организации);

−уметь применять полученные знания на практике

−владеть комплексом традиционных и нетрадиционных методов, позволяющих эффективно управлять затратами на предприятии.

5

2. Организационно-методические указания

Дисциплина «Управление затратами на предприятии» входит в цикл специальных дисциплин.

Преподавание дисциплины базируется на знаниях, полученных при изучении таких дисциплин, как «Экономическая теория», «Финансы организации», «Экономика предприятия» и др. При изучении дисциплины предусмотрены следующие виды учебных занятий: лекции, практические занятия, самостоятельная подготовка.

На лекциях изучается теоретический материал, связанный с изучением вопросов планирования, калькулирования, анализа затрат, методов эффективного управления затратами.

На практических занятиях вырабатывается умение принимать решения в рыночной деятельности, связанные с использованием материальных ресурсов предприятия, эффективным управлением затратами и издержками производства и реализации продукции.

Во время самостоятельной работы студенты углубленно изучают теорию и методы учета и управления затратами.

Контроль успеваемости качества подготовки студентов по учебной дисциплине включает текущий контроль успеваемости, промежуточный контроль и итоговый контроль по дисциплине.

Текущий контроль успеваемости проводится в ходе учебных занятий в форме устного опроса.

Промежуточная аттестация предусматривает проверку контрольных работ.

Итоговый контроль по дисциплине проводится в форме экзамена. Знания, полученные при изучении данной дисциплины,

используются при написании выпускной квалификационной работы.

6

II.СОДЕРЖАНИЕ РАЗДЕЛОВ И ТЕМ ДИСЦИПЛИНЫ

Тема 1. Сущность и содержание управления затратами на предприятии

Сущность затрат. Соотношение понятий «затраты», «расходы» и «издержки». Особенности затрат как предмета управления. Задачи управления затратами на предприятии. Функции управления затратами (прогнозирование и планирование затрат, организация, координация и регулирование затрат, активизация и стимулирование, учет, анализ и мониторинг затрат). Принципы управления затратами.

Тема 2. Классификация затрат на производство

Задачи классификации затрат.

Основания классификации: по местам возникновения, по носителям издержек, по способу отнесения на себестоимость, по назначению, для калькулирования себестоимости и оценки готовой продукции, по порядку интегрирования в себестоимость выпущенной продукции, по составу, по экономическим элементам, по периодичности возникновения, по поведению в условиях изменения уровня деловой активности организации, по степени обобщения, для принятия управленческих решений, по степени охвата планированием, для контроля и регулирования, для оценки управленческой деятельности.

Тема 3. Планирование себестоимости продукции

Необходимость планирования затрат. Краткосрочное и долгосрочное планирование, заключающееся в выявлении состава затрат и их количественной оценке; задачи, решаемые в ходе планирования.

Система норм и нормативов использования основных видов ресурсов. Роль и значение нормирования используемых ресурсов. Нормы затрат живого труда. Нормы запасов и использования материальных ресурсов. Денежная оценка материально-производственных запасов. Нормы затрат прошлого труда, овеществленного в основных фондах и нематериальных активах.

Определение потребности в основных видах ресурсов. Определение потребности предприятием потребности в работниках. Определение величины материально-производственных запасов. Расчет оптимальной величины партии закупаемых материалов. Определение величины материально-производственных запасов в незавершенном производстве. Определение величины запаса готовой продукции. Определение потребности предприятия в основных средствах.

Смета затрат на производство продукции – составляющая плана по себестоимости. Этапы разработки сметы затрат на производство. Планирование основных экономических элементов сметы затрат на

7

производство продукции. Методы определения цены отпускаемых в производство материалов.

Тема 4. Методы учета затрат на производство и калькулирования себестоимости продукции

Метод учета затрат на производство и калькулирования себестоимости продукции как совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции.

Связь метода учета затрат и калькулирования себестоимости продукции в соответствии с особенностями производственного процесса, характером производимой продукции, ее составом, технологией изготовления, в зависимости от массовости производства.

Позаказный метод. Попередельный метод. Попроцессный метод.

Тема 5. Анализ затрат на производство и реализацию продукции

Виды анализа и их роль в управлении затратами предприятия. Виды анализа: перспективный, текущий, оперативный.

Анализ сметы затрат на производство продукции. Анализ сметы затрат подразделений предприятия – центров затрат.

Анализ себестоимости единицы продукции.

Факторный анализ отклонений по статьям калькуляции как средство контроля затрат. Анализ отклонений по основным материалам, по прямым трудовым затратам, по общепроизводственным расходам.

Анализ затрат на рубль выпускаемой продукции.

Тема 6. Затраты на управление качеством продукции

Состав затрат на качество (затраты на оценку, обеспечение, улучшение качества, на управление качеством). Основные характеристики качества продукции. Баланс затрат и качества продукции.

Использование функционально-стоимостного анализа (ФСА) при анализе затрат на производство изделий для снижения затрат на продукцию. Сущность ФСА. Методика проведения ФСА. Затраты и конкурентоспособность продукции.

Тема 7. Управление запасами и затраты предприятия

Виды запасов на предприятии в зависимости от: предметного содержания, фаз производства, функционального предназначения.

Учет материально-производственных запасов.

Оценка материальных запасов при их списании на затраты производства.

Влияние управления запасами на затраты предприятия и

8

экономический результат его работы.

Тема 8. Современные системы управления затратами

Метод управления затратами стандарт-кост. Сопоставление системы стандарт-кост и отечественного нормативного учета. Содержание метода управления затратами «директ-костинг».

СVP – анализ как метод определения наиболее выгодного соотношения между затратами, ценой и объемом производства продукции. Методы определения точки безубыточности: уравнения, маржинального дохода, графический.

Кайзен-костинг как инструмент снижения себестоимости и создания «дружественной» по отношению к человеку системы производства.

Таргет-костинг как эффективный рычаг производственного менеджмента. Концепция управления затратами, поддерживающая стратегию снижения затрат и позволяющая реализовать функции планирования производства новых продуктов, превентивного контроля издержек и определения целевой себестоимости в соответствии с рыночными реалиями.

Тема 9. Компьютеризация управления затратами на предприятии

Предпосылки компьютеризации управления затратами. Сфера компьютеризации управления затратами. Обеспечение компьютеризации управления затратами. Источники эффективности компьютеризации управления затратами.

9

III.РАСПРЕДЕЛЕНИЕ УЧЕБНОГО ВРЕМЕНИ ПО РАЗДЕЛАМ,

ТЕМАМ И ВИДАМ УЧЕБНЫХ ЗАНЯТИЙ

(очная форма обучения, срок обучения – 5 года)

№ Наименование разделов и тем |

Лекции |

Семинары |

Самост. |

|

тем |

|

|

|

работа |

1 |

Сущность и содержание |

4 |

2 |

5 |

|

управления затратами на |

|

|

|

|

предприятии |

|

|

|

2 |

Классификация затрат на |

4 |

2 |

5 |

|

производство |

|

|

|

3 |

Планирование себестоимости |

4 |

2 |

6 |

|

продукции |

|

|

|

4 |

Методы учета затрат на |

4 |

2 |

6 |

|

производство и |

|

|

|

|

калькулирования |

|

|

|

|

себестоимости продукции |

|

|

|

5 |

Анализ затрат на производство |

4 |

2 |

8 |

|

и реализацию продукции |

|

|

|

6 |

Затраты на управление |

4 |

2 |

6 |

|

качеством продукции |

|

|

|

7 |

Управление запасами и |

4 |

2 |

8 |

|

затраты предприятия |

|

|

|

8 |

Современные системы |

4 |

2 |

8 |

|

управления затратами |

|

|

|

9 |

Компьютеризация управления |

4 |

2 |

2 |

|

затратами на предприятии |

|

|

|

|

Экзамен |

|

|

|

Итого по дисциплине - 108 час. |

36 |

18 |

54 |

|

10

(заочная форма обучения, срок обучения – 6 лет)

№ Наименование разделов и тем |

Лекции |

Практика |

Самост. |

|

тем |

|

|

|

работа |

1 |

Сущность и содержание |

1 |

1 |

10 |

|

управления затратами на |

|

|

|

|

предприятии |

|

|

|

2 |

Классификация затрат на |

1 |

- |

12 |

|

производство |

|

|

|

3 |

Планирование себестоимости |

2 |

1 |

12 |

|

продукции |

|

|

|

4 |

Методы учета затрат на |

2 |

- |

10 |

|

производство и |

|

|

|

|

калькулирования |

|

|

|

|

себестоимости продукции |

|

|

|

5 |

Анализ затрат на производство |

1 |

- |

10 |

|

и реализацию продукции |

|

|

|

6 |

Затраты на управление |

2 |

- |

10 |

|

качеством продукции |

|

|

|

7 |

Управление запасами и |

1 |

- |

10 |

|

затраты предприятия |

|

|

|

8 |

Современные системы |

1 |

- |

10 |

|

управления затратами |

|

|

|

9 |

Компьютеризация управления |

1 |

- |

10 |

|

затратами на предприятии |

|

|

|

|

Экзамен |

|

|

|

Итого по дисциплине - 108 час. |

12 |

2 |

94 |

|