10. Затратный метод ценообразования

Затратный метод образования цены является, скорее всего, наиболее ранним из всех методов ценообразования. Суть этого метода сводится к тому, что цена образуется исходя из затрат продавца на производство и реализацию товара. В общем виде формулу расчета цены в соответствии с затратным методом ценообразования можно представить следующим образом:

, где

P - цена реализации товара;

Z - совокупные затраты продавца на производство и реализацию товара;

R - норма прибыли, заложенная в цене реализации товара;

T - величина косвенного налога;

Q - объем партии товара, объем производства.

Данный метод позволяет наиболее точно учитывать затраты организации в формировании цены, однако основным недостатком затратного подхода является его односторонность, то есть учет интересов только продавца. Суть метода не дает возможность отражать в цене изменения рыночной конъюнктуры, этапа жизненного цикла товара, ожиданий, вкусов и предпочтений потребителей. Более того, как правило, на практике полная фактическая себестоимость продукции формируется гораздо позже факта реализации (если речь идет об оптовой торговле). Поэтому информация о достоверной цене (то есть с учетом всех затрат организации) поступает несколько позже.

Говоря о затратном методе формирования цены необходимо отметить, что различают пассивное ценообразование и активное ценообразование. Пассивное ценообразование предполагает установление цены только лишь с учетом затрат организации и конкурентов. В данном случае речь не идет о максимизации прибыли, скорее всего, торговля ведется с целью возмещения произведенных затрат. Активное ценообразование в рамках затратного подхода предполагает различные методы управления такими показателями как цены, объем реализации, маржинальный доход, товарооборот посредством соотнесения величин постоянных и переменных затрат организации. Выбор пассивного или активного ценообразования зависит от конъюнктуры рынка, на котором находится данный товар. Если конъюнктура рынка неблагоприятная и рынок характеризуется как падающий, то компании, использующей указанный метод ценообразования, нет смысла применять активное ценообразование, поскольку реакция потребителя будет слабой, если рынок растет, то пассивное ценообразование не является оптимальным. В этом случае наиболее предпочтительным является вариант активного ценообразования.

В затратном методе наиболее важны классификации затрат организации, которые она использует в своем управленческом учете.

Наиболее часто на практике используется классификация затрат на постоянные и переменные затраты, которые в структуре цены помогают лучше выяснить поведение различных экономических показателей в зависимости от изменения их соотношения. Кроме того, затратный подход определения цены является базовым для анализа взаимосвязи цены, прибыли и издержек торговой организации.

Итак, исходя из различных способов отнесения затрат на себестоимость продукции, (товаров) среди затратных методов ценообразования выделяют следующие:

1) метод полных затрат;

2) метод прямых затрат;

3) метод точки безубыточности;

4) метод предельных (маржинальных) затрат;

5) метод учета рентабельности собственного капитала;

6) метод учета эффективности использования инвестиций.

Вычленение таких подметодов вовсе не означает их параллельное использование в системе ценообразования торговой организации. Как правило, на практике имеет место различное сочетание этих приемов.

Первый метод или, как его еще называют, FULL COST PRICING предполагает калькулирование стоимости той или иной группы товаров. Цена формируется путем отнесения всех затрат организации (постоянных и переменных) на себестоимость единицы продукта. Учет может проводиться как в абсолютном, так и в относительном выражении. В абсолютном выражении цена товара определяется как сумма всех затрат и соответствующей торговой наценки, в относительном - как сумма удельных затрат и соответствующей торговой наценки на единицу продукта.

Недостатком такого подхода является то, что очень сложно определить величину торговой наценки, однако подобный минус можно отнести и ко всем затратным методам ценообразования, так как во всех них величина торговой наценки трактуется как желаемая норма прибыли.

Следующий метод (метод прямых затрат, или direct costing) основывается лишь на переменных затратах торговой организации. Следует заметить, что именно для торговых организаций этот метод формирования цены является наиболее удобным, поскольку в компаниях, осуществляющих торговую деятельность большим количеством товаров разного рода и назначения, очень сложно, а точнее, трудоемко определить величину постоянных расходов на единицу реализуемой продукции.

Напомним, что классификация затрат на постоянные и переменные является условной, поскольку характер переменности или постоянности затраты организации сохраняют лишь в рамках определенной масштабной базы, то есть в пределах определенного интервала изменений объема реализации.

Так вот, в рамках этого диапазона к переменным затратам торговой организации относят затраты, величина которых изменяется пропорционально величине объема реализации. Величина удельных переменных затрат остается постоянной. Среди переменных затрат выделяют также затраты в зависимости от быстроты реагирования на изменение объема реализации: прогрессивные, пропорциональные и дегрессивные. Прогрессивные переменные затраты изменяются быстрее объема реализации. В данном случае коэффициент реагирования затрат (отношение изменения затрат к изменению объема реализации) составляет величину, превышающую единицу. Поэтому при снижении объема реализации и наличии прогрессивного элемента переменных затрат в составе цены, необходимо точно отслеживать такой процесс. Пропорциональные переменные затраты изменяются точно так же, как и динамика объема реализации. Как правило, к таким затратам относятся покупная стоимость товаров для перепродажи. К дегрессивным затратам относятся затраты торговой организации, которые растут медленнее роста объема реализации.

К постоянным затратам торговой организации относят затраты, которые в рамках масштабной базы остаются неизменной величиной, однако удельная величина таких затрат снижается при росте объема реализации. Доля постоянных затрат в цене товара определяет критический объем реализации товаров. То есть чем больше доля постоянных затрат в структуре цены, тем больше будет критический объем реализации. Другими словами точка безубыточности будет находиться тем дальше от начала оси Х, чем больше величина постоянных затрат в структуре цены. Поэтому изначально при определении стратегии ценообразования и выборе метода ценообразования необходимо изучить состав и структуры цены реализации. Напомним, что состав цены предполагает наличие элементов затрат торговой организации, а структура определяет их процентное соотношение между собой. В частности необходимо следить за соотношением переменных и постоянных затрат, поскольку именно это соотношение определяет силу действия операционного рычага.

В соответствии с данным методом цена реализации определяется как сумма переменных затрат торговой организации на единицу и удельной величины маржинального дохода. Маржинальный доход представляет собой сумму прибыли и постоянных затрат торговой организации (как уже говорилось выше, из-за сложности определения постоянных затрат на единицу используется именно такой показатель).

Метод директ-костинг позволяет не только формировать цену реализации товара, но и гибко реагировать на изменения рынка. Возможности этого метода позволяют "прогибаться" под действием конъюнктуры рыночной ниши, сохраняя при этом свои прежние экономические показатели. Так, если в условиях жесткой конкуренции торговая организация планирует снизить цену, то для того чтобы сохранить прежнюю величину маржинального дохода на единицу реализуемой продукции ей необходимо сопоставить.

Следующие показатели по приведенной формуле:

, где

- удельный маржинальный доход в базисном периоде;

- объем реализации в базисном периоде;

- удельный маржинальный доход в планируемом периоде;

- объем реализации в рассматриваемом периоде.

Более того, указанный метод позволяет определить критическую цену реализации, (то есть цены, ниже уровня которой продавать не выгодно для торговой организации). Очевидно, что при критической цене реализации прибыль торговой организации равна нулю.

Формула:

, где

P - критический уровень цены реализации товара;

- величина постоянных затрат торговой организации;

Q - объем реализации товара;

- удельные переменные затраты торговой организации.

Как можно заметить, возможность метода учета переменных затрат позволяет определить торговой организации максимальную величину скидки, которую продавец может предоставить покупателю.

Метод определения цены, основанный на точке безубыточности, ориентирует продавца скорее на заданный объем, чем на заданную цену. В общем виде точка безубыточности определяется по формуле:

,

где обозначения в формуле соответствуют обозначениям, принятым ранее.

Точка безубыточности позволяет определить зону убытков и прибылей продавца, запас финансовой прочности. Под запасом финансовой прочности понимается интервал объемов реализации, при нахождении в котором продавец получает прибыль при реализации товаров. Запас финансовой прочности также позволяет установить предельную границу величины предоставляемых скидок покупателю.

Метод предельных или маржинальных затрат используется, как правило, торговыми организациями при выведении нового товара на рынок, также он может быть использован при желании резко увеличить долю данной торговой организации на рынке или же сохранить прежний объем продаж. Посылкой к использованию этого метода является следующая ситуация. Допустим, что торговая организация в рассматриваемом периоде реализовала товара на сумму, которая покрыла не только переменные издержки, но и валовые постоянные издержки, однако план по реализации в натуральном выражении еще не достигнут. Тогда торговая организация может установить цену, только лишь исходя из величины переменных затрат, приходящихся на единицу реализуемой продукции.

Методы ценообразования, основанные на показателях рентабельности заключаются в том, что за основу берутся совокупные затраты торговой организации, а в качестве торговой наценки используются показатели рентабельности. Как правило, за основной показатель рентабельности берется рентабельность чистых активов компании, поскольку она отражает эффективность использования именно собственного имущества организации.

При формировании цены на основе метода оценки эффективности инвестиций кроме указанных совокупных затрат торговой организации в состав цены также включаются альтернативные издержки (издержки упущенной выгоды), цена инвестиционных ресурсов, а также обязательная надбавка, обеспечивающая возвратность инвестиционных ресурсов в соответствии с условиями договора. Как правило, данный метод ценообразования используется при выведении нового товара на рынок, либо при улучшении потребительских свойств уже существующего товара.

Таким образом, затратный метод ценообразования, хоть и не учитывает конъюнктурные изменения рынка, однако он позволяет проводить необходимый анализ поведения цены, затрат, выручки и объема реализации товаров. Поэтому в сочетании с другими методами ценообразования он может оказаться полезным и информативным методом в части получения и обработки необходимой информации бухгалтерского управленческого учета.

11.Выделяют следующие формы прямого государственного вмешательства в процесс ценообразования.

1. Общее замораживание цен или замораживание цен на конкретные виды товаров. Используется в случае высоких темпов инфляции в экономике.

2. Установление фиксированных цен и тарифов на товары и услуги. Цены фиксируются на определенном уровне по решению органов государственной власти, уровень фиксированных цен определяется также соответствующими органами власти. Предварительно должна быть определена норма прибыли (рентабельности), входящая в состав цены. Также должны разрешиться споры, возникающие в случае, если при фиксировании цен на определенном уровне предприниматели не будут получать нормативной прибыли. При введении фиксированной цены субъекты ценообразования должны продавать свою продукцию по ценам, не превосходящим уровень фиксированной цены.

3. Установление границ возможного роста цены на определенный временной промежуток или предельного уровня цены. Под предельным уровнем цены понимается уровень цены, выше или ниже которого цена не может устанавливаться. Такой метод регулирования цен играет большую роль в условиях дефицита, так как свободное повышение цен приводит в конечном итоге к сокращению производства.

Посредством установления предельного уровня цены можно оградить население от ценового диктата фирм и производителей, который может возникнуть, если на внутреннем рынке отсутствует конкуренция. На товары и услуги первостепенной важности предельный уровень цен могут определять местные органы управления.

4. Установление предельного норматива рентабельности. При данной форме прямого вмешательства при расчете цены на прибыль устанавливаются предельные нормативы рентабельности. Такая форма прямого вмешательства получила широкое распространение в России. Она применяется для регулирования цен на товары фирм—монополистов и на отдельные виды услуг, цены на которые устанавливаются местными органами управления.

Если по определенной продукции фактическая рентабельность больше установленного уровня, то предприятия обязаны снижать цены на нее. В дальнейшем данная продукция должна реализовываться по ценам с рентабельностью, не превышающей установленного предельного уровня.

В зарубежной практике этот метод почти не применяется.

5. Установление предельных размеров снабженческо—сбытовых и торговых наценок и надбавок может распространяться на все товары, которые реализуются на соответствующей территории.

6. Декларирование ценможет применяться для оптовых (отпускных) цен на отдельные группы товаров по решению органов исполнительной власти.

7. Установление рекомендательных цен на важнейшие виды продукции. Если цена устанавливается на уровне выше рекомендательного, то может использоваться прогрессивная ставка налога на прибыль, которая получена от продажи товаров, цены на которые выше рекомендованных.

8. Установление предельного уровня котировальных цен.

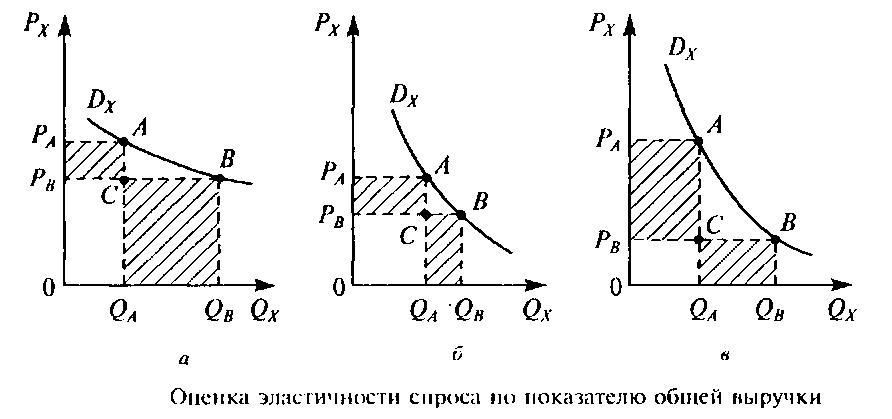

15. При рассмотрении эластичности спроса по цене возникает вопрос: что же происходит с выручкой (валовым доходом) фирмы при изменении цены на товар в случае эластичного спроса, неэластичного спроса и спроса единичной эластичности. Валовом доход определяется как произведение цены продукции на объем продаж (TR= PxQx). Как видим, в выражение TR (валового дохода), как и в формулу показателя эластичности спроса по цене, входят значения цены и объема товара (Рх и Qx). В этой связи логично предположить, что на изменение валового дохода могут оказывать воздействие величины эластичности спроса по цене.

Проанализируем, как изменяется выручка продавца в случае снижения цены на его продукцию при условии, что спрос на нее отличается высокой степенью эластичности . В этом случае снижение цены (Рх) вызовет такое увеличение объема В спроса (Qx), что произведение TR= PXQX, т. е. общая выручка, возрастет. Из графика видно, что общая выручка от реализации продукции в точке А меньше, чем в точке В при продаже продукции по более низким ценам, так как площадь прямоугольника PaAQaO меньше площади прямоугольника PBBQB0. При этом площадь РААСРВ — проигрыш от снижения цены, площадь CBQBQA — увеличение объема продаж от снижения цены.

SCBQBQA - SPaАСРВ — величина чистого выигрыша от снижения цены. С экономической точки зрения это означает, что в случае эластичного спроса снижение цены на единицу продукции полностью компенсируется значительным увеличением объемов реализуемой продукции. В случае увеличения цены данного товара мы столкнемся с обратной ситуацией — выручка продавца будет сокращаться. Проведенный анализ позволяет сделать вывод: если снижение цены товара влечет за собой увеличение выручки продавца, и наоборот, при росте цены выручка падает, то имеет место эластичный спрос.

На рисунке б изображена промежуточная ситуация — снижение цены на единицу изделия полностью компенсируется увеличением объемов продаж. Выручка в точке A (PAQA) равна произведению Рх и Qxb точке В. Здесь говорят о единичной эластичности спроса. При этом SCBQBQA = SpaACPb а чистый выигрыш Scbqbqa-Spaacpb=o.

Итак, если снижение цены на продаваемую продукцию не ведет к изменению выручки продавца (соответственно, рост цены также не вызывает изменений в выручке), имеет место спрос единичной эластичности.

Теперь о ситуации на рисунке в. В этом случае SPaAQaO<SPbBQвО, т. е. выручка в точке А меньше обшей выручки в точке в. SРAАСРв> SCBQBQA, т. е. проигрыш от снижения цены выше выигрыша от увеличения объема продаже Экономический смысл ситуации состоит в том, что для данного товара снижение цены на единицу продукции не компенсируется общим незначительным увеличением объема продаж. Таким образом, если снижение цены блага будет сопровождаться снижением величины общей выручки продавца (соответственно, увеличение цены повлечет за собой и увеличение выручки), то мы столкнемся с неэластичным спросом.

Итак, изменение объема продаж вследствие колебания величины потребительского спроса в связи с изменение цены, сказывается на объеме выручки и финансовом положении продавца.

Как уже было выяснено ранее, спрос — функция многих переменных. Кроме цены, на него оказывают воздействие множество других факторов, в качестве основных из них можно назвать доход потребителей; цены на взаимозаменяемые товары (товары-субституты); цены на взаимодополняющие товары исходя из этого, помимо концепции эластичности спроса по цене, выделяют понятия «эластичности спроса по доходу» и «перекрестной эластичности спроса».

16. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК В ЭКОНОМИКЕ

Основным документом, которым необходимо руководствоваться при формировании себестоимости продукции на предприятии, является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа. 1992 г. № 552 и последующими дополнениями и изменениями.

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

В соответствии с вышеупомянутым Положением все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

К материальным затратам относятся: сырье и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др.

Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда: в Пенсионный фонд — 28%; в Фонд социального страхования — 5,4%; в Фонд занятости — 1,5%, в Фонд обязательного медицинского страхования — 3,6%. Величина этих нормативов устанавливается в законодательном порядке и, естественно, может пересматриваться.

К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период.

Прочие затраты — это платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и др.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде: Сырье и материалы. Возвратные отходы (вычитаются). Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. Топливо и энергия на технологические цели. Заработная плата производственных рабочих. Отчисления на социальные нужды. Расходы на подготовку и освоение производства. Общепроизводственные расходы. Общехозяйственные расходы. Потери от брака. Прочие производственные расходы. Коммерческие расходы.

Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей — полную себестоимость продукции.

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей в технике, технологии и организации производства.

В состав коммерческих расходов включают: расходы на тару и упаковку; расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, на суда, автомобили и т.д.);

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

затраты на рекламу, прочие расходы по сбыту (расходы по хранению, подработке, подсортировке).

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством.

В состав общепроизводственных накладных издержек включаются:

расходы на содержание и эксплуатацию оборудования;

цеховые расходы на управление.

В свою очередь, расходы на содержание и эксплуатацию оборудования — это амортизация оборудования и транспортных средств (внутризаводского, транспорта); издержки на эксплуатацию оборудования в виде расходов смазочных, обтирочных, охлаждающих и других аналогичных материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, технические осмотры, уход; расходы на внутризаводское перемещение материалов, полуфабрикатов, продукции; износ малоценных и быстроизнашивающихся инструментов и приспособлений и другие расходы, связанные с использованием оборудования.

В цеховые, или производственные, накладные расходы на управление входят: заработная плата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и технику безопасности, на спецодежду и спецобувь; износ малоценного и быстроизнашивающегося инструмента и другие аналогичные затраты, связанные с управлением производственными подразделениями.

Каждая из этих групп накладных расходов имеет свою специфику, но их объединяет то, что они планируются и учитываются по местам их возникновения, т.е. по производственным подразделениям, а не по видам продукции, как это происходит с основными прямыми расходами. Обе эти группы — расходы комплексные, косвенно распределяемые между отдельными видами продукции и между законченной продукцией и незавершенным производством.

Планирование этих расходов осуществляется путем разработки на соответствующие дели годовых, квартальных смет с распределением на каждый месяц по каждой производственной единице, цеху в отдельности. Контроль за этими затратами осуществляется в соответствии со сметными размерами издержек.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр.

В их состав включают издержки на:

содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т. п.;

оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

подготовку и переподготовку кадров, расходы по набору рабочей силы;

текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

износ (амортизацию) основных средств, МБП и нематериальных активов;

ремонт зданий, сооружений и инвентаря общепроизводственного назначения и расходы, связанные с содержанием помещений, предоставляемых бесплатно для организации общественного питания;

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

Планирование этих расходов осуществляется по смете, по статьям и группам расходов. Учет организуется в ведомости в целом по предприятию и в группировке по статьям сметы, что позволяет осуществлять текущий контроль за ее исполнением.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам .

Классификация затрат на производство продукции

|

|

Признак классификации |

Подразделение затрат |

|

1. |

По экономической роли в процессе производства |

Основные и накладные |

|

2. |

По составу (однородности) |

Одноэлементные и комплексные |

|

3. |

По способу включения в себестоимость продукции |

Прямые и косвенные |

|

4. |

По отношению ж объему производства |

Условно-переменные и условно-постоянные |

|

5. |

По периодичности возникновения |

Текущие и единовременные |

|

6. |

По участию в процессе производства |

Производственные и коммерческие |

|

7. |

По эффективности |

Производительные и непроизводительные |

Основными называются затраты, непосредственно связанные с технологическим процессом производства, — на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты — затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты — затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.

17. 1. Краткосрочные и долгосрочные периоды

Деятельность может быть краткосрочной или долгосрочной, в зависимости от соотношения постоянных и переменных факторов, постоянных и переменных издержек. Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения всех занятых ресурсов. Большая часть видов живого труда, сырья, топлива, энергии может быть изменена легко и быстро. Другие ресурсы требуют больше времени для освоения.

В некоторых отраслях тяжелой промышленности изменения мощностей может занять несколько лет. Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды.

Краткосрочный период - это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для применения степени интенсивности использования фиксированных мощностей. Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего числа работников, сырья и других ресурсов. Существующие мощности в пределах краткосрочного периода могут использоваться с разной степенью интенсивности.

С точки зрения действующих фирм, долговременный период - это период времени достаточно продолжительный, чтобы изменить качества всех занятых, включая и производственные, мощностей. С точки зрения отрасли долговременный период так же включает в себя достаточно времени, чтобы действующие в ней фирмы смогли реформироваться и покинуть отрасль, а новые фирмы возникнуть и вступить в отрасль. Если краткосрочный период представляет собой период фиксированных мощностей, то долговременный период - период изменяющихся мощностей. Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем периодом продолжительности.

Кратчайший период представляет собой короткий период времени, намного короче краткосрочного периода. Общее правило поведения фирмы в долгосрочном периоде: фирма остается в деле, если предполагаемый доход от реализации ее продукции больше, чем валовые издержки фирмы. В краткосрочном периоде, когда еще остались непогашенные обязательства, фирма, терпящая убытки, может прекратить коммерческую деятельность, объявив себя банкротом, либо продолжить ее. В этом случае она производит продукцию, которая, будучи реализована, принесет доход и позволит фирме свести убытки к минимуму. Если у предприятия осталось неоплаченным хоть одно обязательство из разряда постоянных, то предприятие находится в краткосрочном периоде и не может выйти из дела, т.е. прекратить деятельность (оно может только объявить себя банкротом). Банкротство влечет за собой опись имущества, его продажу, оплату долга из вырученных сумм. Такого исхода по возможности стараются избежать, и прежде чем выходить из него, предприниматель старается оплатить все долги по постоянным издержкам. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т.е. продолжать дело или прекратить его.