Структура затрат на производство услуг

К затратам на производство услуг относятся:

затраты на охрану труда, технику безопасности и спецодежду;

затраты на содержание здания (освещение, отопление, водообеспечение, уборка помещений, амортизация здания и оборудования, содержание и обслуживание оборудования);

заработная плата работников.

Затраты на охрану труда, технику безопасности и спецодежду принимаем равным 300 рублей на одного рабочего, т.е.:

руб.

руб.

Затраты на содержание здания

рассчитываются исходя из площадей всех

помещений здания сервисного центра по

следующей формуле:

рассчитываются исходя из площадей всех

помещений здания сервисного центра по

следующей формуле:

,

(6.2)

,

(6.2)

где

- затраты на освещение помещений;

- затраты на освещение помещений;

- затраты на отопление помещений;

- затраты на отопление помещений;

- затраты на водообеспечение;

- затраты на водообеспечение;

- затраты на уборку помещений;

- затраты на уборку помещений;

- затраты на амортизацию здания и

оборудования;

- затраты на амортизацию здания и

оборудования;

- затраты на содержание и обслуживание

оборудования.

- затраты на содержание и обслуживание

оборудования.

Затраты на освещение определим по следующей формуле:

,

(6.3)

,

(6.3)

где

- расход электроэнергии на освещение,

кВт/ч;

- расход электроэнергии на освещение,

кВт/ч;

- цена 1 кВт/ч электроэнергии (

- цена 1 кВт/ч электроэнергии ( руб/кВт-ч).

руб/кВт-ч).

кВтч

кВтч

руб

руб

Так как проектируемый сервисный центр использует централизованное отопление, то затраты на отопление определим по следующей формуле:

,

(6.4)

,

(6.4)

где

- количество расходуемой тепловой

энергии, Гкал;

- количество расходуемой тепловой

энергии, Гкал;

- стоимость 1 Гкал тепловой энергии,

- стоимость 1 Гкал тепловой энергии, руб/Гкал

руб/Гкал

Таблица 19. Продолжительность эксплуатации светильников в год.

|

Квартал |

Число рабочих дней |

Время горения светильников в день, час |

Общее время горения светильников, час |

|

I квартал |

57 |

6 |

342 |

|

IIквартал |

62 |

4 |

248 |

|

III квартал |

65 |

2 |

130 |

|

IVквартал |

65 |

8 |

520 |

|

Итого: |

|

|

1240 |

Тепловую энергию, расходуемую на отопление здания вычислим по следующей формуле:

,

(6.5)

,

(6.5)

где

- норма потребления на отопление в месяц,

- норма потребления на отопление в месяц, Гкал/кв.м;

Гкал/кв.м;

- отапливаемая площадь здания.

- отапливаемая площадь здания.

Гкал

Гкал

руб

руб

Затраты на водоресурсы, потребляемые работниками:

,

(6.6)

,

(6.6)

где

м3- норма водопотребления на один

рабочий пост (ОНТП-01-91);

м3- норма водопотребления на один

рабочий пост (ОНТП-01-91);

- число рабочих постов центра;

- число рабочих постов центра;

- тариф за 1 м3воды,

- тариф за 1 м3воды, руб/м3;

руб/м3;

- тариф по очистке 1 м3стоков,

- тариф по очистке 1 м3стоков, руб/м3;

руб/м3;

- число рабочих дней центра в году.

- число рабочих дней центра в году.

руб

руб

Затраты на содержание и обслуживание оборудования:

,

(6.7)

,

(6.7)

где

- затраты на электроэнергию на

производственные цели;

- затраты на электроэнергию на

производственные цели;

- затраты на ремонт оборудования.

- затраты на ремонт оборудования.

Затраты на электроэнергию на производственные цели вычислим по следующей формуле:

,

(6.8)

,

(6.8)

где

- расход электроэнергии на производственные

цели, кВтч;

- расход электроэнергии на производственные

цели, кВтч;

- стоимость 1 кВтч

потребляемой электроэнергии.

- стоимость 1 кВтч

потребляемой электроэнергии.

,

(6.9)

,

(6.9)

где

- мощность электрооборудования, кВт;

- мощность электрооборудования, кВт;

- действительный годовой фонд рабочего

времени единицы оборудования;

- действительный годовой фонд рабочего

времени единицы оборудования;

- число смен в сутки,

- число смен в сутки, ;

;

-

коэффициент загрузки оборудования,

-

коэффициент загрузки оборудования, ;

;

- коэффициент одновременности работы

оборудования,

- коэффициент одновременности работы

оборудования, ;

;

- коэффициент полезного действия сети,

- коэффициент полезного действия сети, ;

;

- коэффициент полезного действия

установок (двигателей).

- коэффициент полезного действия

установок (двигателей).

Мощность электрооборудования приведена в таблице 19.

Действительный годовой фонд рабочего времени оборудования в год:

,

(6.10)

,

(6.10)

где

- продолжительность смены,

- продолжительность смены, ч;

ч;

- процент потерь времени, связанных с

профилактикой и ремонтом оборудования,

- процент потерь времени, связанных с

профилактикой и ремонтом оборудования, .

.

ч

ч

кВтч

кВтч

руб

руб

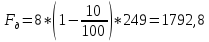

Затраты на ремонт оборудования составляют 10% от стоимости оборудования:

руб

руб

руб

руб

Затраты на амортизацию

складываются из величины амортизационных

отчислений на здание и оборудование.

складываются из величины амортизационных

отчислений на здание и оборудование.

Таблица 20.Мощность оборудования.

|

№ п/п |

Наименование оборудования |

Марка |

Кол-во единиц |

Мощность электродвигателя, кВт |

Общая мощность, кВт | |

|

1 |

Подъемник двухстоечный |

Trommelberg TST 40C |

3 |

2,2 |

6,6 | |

|

2 |

Подъемник четырехстоечный |

Trommelberg TST 440B |

1 |

2,2 |

2,2 | |

|

3 |

Сверлильный станок |

Stalex WTZ-13J |

1 |

0,375 |

0,375 | |

|

4 |

Точильный станок |

Sturm BG60202 |

1 |

0,4 |

0,4 | |

|

5 |

Пуско-зарядное устройство |

Helvi RAPID 280 |

1 |

0,3 |

0,3 | |

|

6 |

Аппарат высокого давления |

Portotecnica OPTIMA-H D1310P M |

2 |

3,3 |

6,8 | |

|

7 |

Балансировочный стенд |

AE&T BL520 |

1 |

0,75 |

0,75 | |

|

8 |

Шиномонтажный стенд |

AE&T 810 |

1 |

0,55 |

0,55 | |

|

Итого: |

17,98 | |||||

Затраты на амортизацию здания определим по следующей формуле:

,

(6.11)

,

(6.11)

где

- первоначальная стоимость здания;

- первоначальная стоимость здания;

- величина амортизационных отчислений,

определяемая по единым нормам амортизации

основных фондов (ЕНАОФ),

- величина амортизационных отчислений,

определяемая по единым нормам амортизации

основных фондов (ЕНАОФ), .

.

руб

руб

Затраты на амортизацию оборудования:

,

(6.12)

,

(6.12)

где

- стоимость оборудования;

- стоимость оборудования; - величина амортизации, исходя из ЕНАОФ,.

- величина амортизации, исходя из ЕНАОФ,.

руб

руб

руб

руб

руб

руб

Фонд заработной платы

В проектируемом сервисном техническом центре используется сдельно-премиальная система оплаты труда. Таким образом, основной фонд заработной платы производственных рабочих равен:

,

(5.13)

,

(5.13)

где

- фонд заработной платы по тарифу;

- фонд заработной платы по тарифу;

- премия за производственные показатели.

- премия за производственные показатели.

Фонд заработной платы по тарифу:

,

(6.14)

,

(6.14)

где

- часовая тарифная ставка;

- часовая тарифная ставка;

- годовой объем работ участка;

- годовой объем работ участка;

1,25 - северный коэффициент.

Премия за производственные показатели:

(6.15)

(6.15)

Произведем расчет основного фонда заработной платы для производственных рабочих по участкам:

участок ТО и ТР

Часовая ставка равна 200 рублей.

руб

руб

руб

руб

руб

руб

участок мойки

Часовая тарифная ставка 130рублей.

руб

руб

руб

руб

руб

руб

Общий размер основного фонда заработной платы для всех производственных рабочих равен сумме основных фондов заработной платы каждого работника:

руб

руб

Фонд дополнительной заработной платы составляет 10 – 50% от основной заработной платы. Принимаем 10%. Тогда фонд дополнительной заработной платы составит:

руб

руб

Результаты расчета фонда заработной платы работников сервисного центра приведены в таблице 21.

В смету затрат на заработную плату также входят взносы в Пенсионный фонд на страховую и накопительную часть пенсии, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальный фонд обязательного медицинского страхования. Тарифы страховых взносов приведены в приложении .

Таблица 21. Годовой фонд заработной платы работников сервисного центра.

|

Категория работников |

Основная заработная плата, руб. |

Дополнительная заработная плата, руб. |

Годовой фонд заработной платы, руб. | |

|

ИТР |

- |

- |

- | |

|

Производственные рабочие |

2460926,81 |

246092,68 |

2707019,49 | |

|

Вспомогательные рабочие |

- |

- |

96000 | |

|

Счетно-конторский персонал |

- |

- |

144000 | |

|

Уборщица |

|

|

108000 | |

|

Итого: |

3055019,49 | |||

Таблица 22. Затраты на производство услуг

|

Наименование статьи затрат |

Величина затрат, руб. |

Удельный вес затрат, % |

|

1 |

2 |

3 |

в том числе

|

1146189,93 2400

1143789,93

35067,2 117840

93091,14

307904,59

369732 220155

|

17,08 0,04

17,04

0,65 0,23

1,52

5,22

5,84 3,58 |

Продолжение табл. 22

|

1 |

2 |

3 |

|

2707019,49 -

96000

144000

108000

|

31,40 -

1,30

1,95

1,56

|

|

III. Страховые взносы

Итого: |

672104,29

88595,57

155805,99

5117715,27 |

7,97

1,05

1,85

100 |

Размер взносов:

Пенсионный фонд

руб

руб

Фонд социального страхования

руб

руб

Федеральный фонд обязательного медицинского страхования

руб

руб

Общая величина страховых взносов составляет:

руб

руб

Затраты на производство услуг приведены в таблице 19.