Задача №5.

Визначити за даними задачі 1:

абсолютні і відносні характеристики структурних зрушень;

узагальнюючі характеристики інтенсивності структурних зрушень.

Розв’язання.

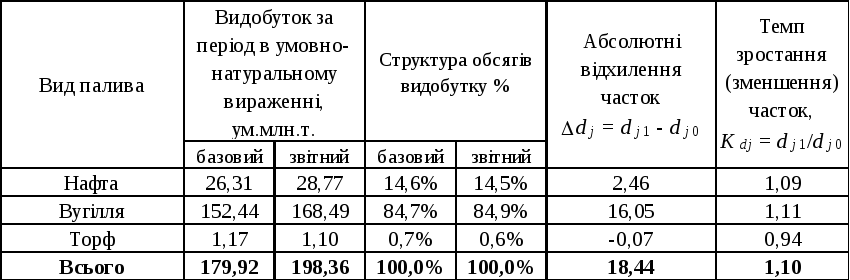

Використовуючи дані задачі 1, розрахуємо структуру обсягів видобутку палива, абсолютні відхилення часток і темп зростання (зменшення) часток. Розрахунки разом із розрахунковими формулами подамо у вигляді таблиці:

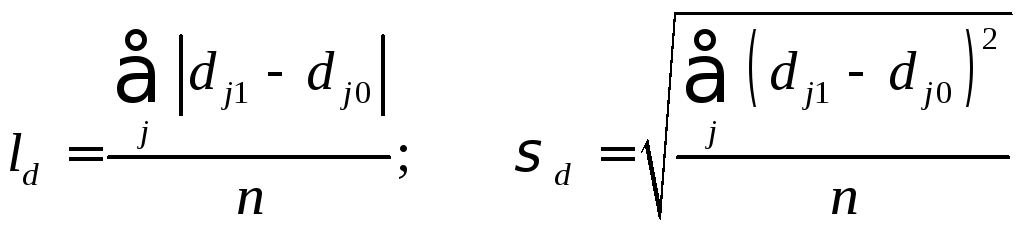

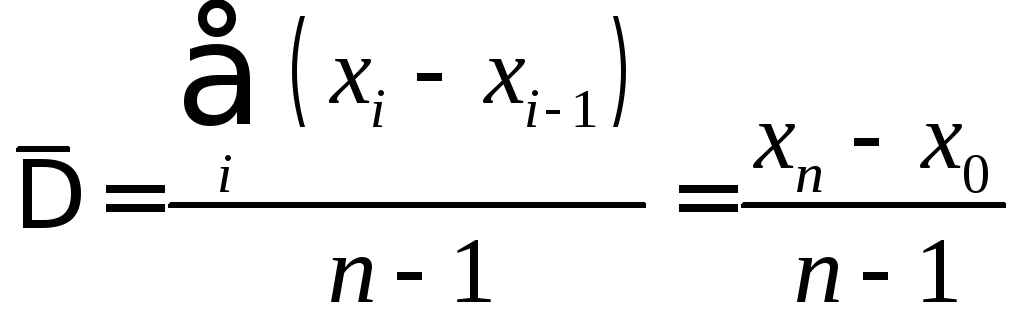

Як узагальнюючі характеристики інтенсивності структурних зрушень застосовують лінійний ld та середній квадратичний d коефіцієнти. Їх обчислюють на основі абсолютних приростів часток за формулами:

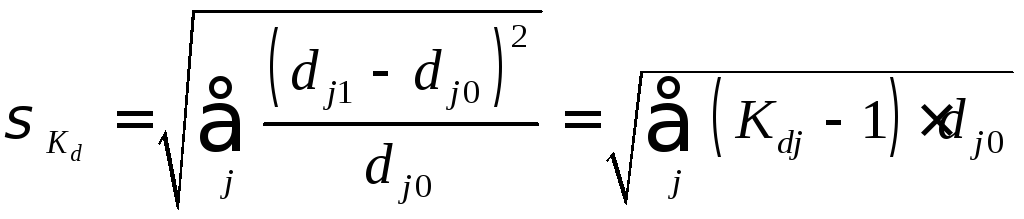

Знаючи теми зростання часток, можна обчислити квадратичний коефіцієнт за формулою:

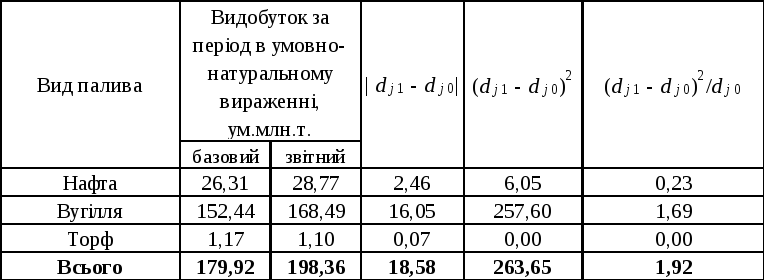

Тоді отримуємо:

![]()

Задача №6.

Провести аналіз ряду динаміки. Визначити базисні та ланцюгові абсолютні прирости, темпи зростання та темпи приросту; абсолютне значення одного відсотку приросту; середній абсолютний приріст; середньорічний темп зростання.

Визначити тенденцію зростання обсягу виробництва продукції за допомогою лінійного тренду. Дати економічну інтерпретацію параметрам рівняння, припускаючи, що виявлена тенденція збережеться. Визначити очікувані обсяги виробництва продукції у 2005 та 2006 роках і довірчі межі прогнозного рівняння з ймовірністю 0,95. Оцінити автокореляцію залишкових величин.

Обсяг виробництва продукції за рік, млн.Т

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

17,6 |

16,0 |

17,6 |

18,0 |

18,2 |

18,4 |

18,7 |

Розв’язання.

Базисний рік – 1998 рік;

– обсяги виробництва продукції

відповідно за

1998 рік, 1999 рік, 2000 рік,

2001 рік, 2002 рік, 2003 рік, 2004 рік.

– обсяги виробництва продукції

відповідно за

1998 рік, 1999 рік, 2000 рік,

2001 рік, 2002 рік, 2003 рік, 2004 рік.

Абсолютний

приріст базисний

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() .

.

Абсолютний

приріст ланцюговий

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() .

.

Темпи

зростання базисні

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() або

або

![]() .

.

Темпи

зростання ланцюгові

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() або

або

![]() .

.

Темпи

приросту базисні

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() .

.

Темпи

приросту ланцюгові

за

![]() -й

рік (

-й

рік (![]() ):

):

![]() .

.

Якщо темпи росту дані в %, то замість 1 необхідно відняти 100 %.

Показник абсолютного значення 1 % приросту:

![]() .

.

Обчислимо по наведеним вище формулах відповідні величини. Всі отримані результати запишемо в розрахункову таблицю.

Середній абсолютний приріст розраховується як середня арифметична проста з ланцюгових абсолютних приростів:

У нашому випадку маємо:

![]()

Середній річний темп росту обчислюється по формулі середньої геометричної:

У нашому випадку маємо:

![]() або

101,02 %.

або

101,02 %.

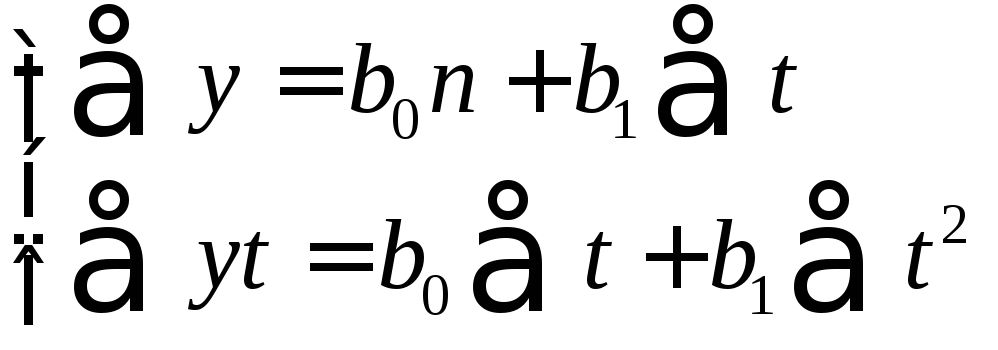

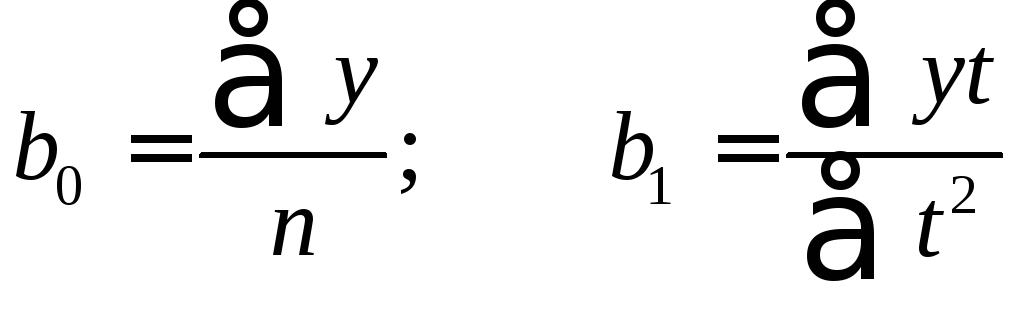

Визначимо тенденцію зростання обсягу виробництва продукції за допомогою лінійного тренду:

![]() .

.

Для визначення параметрів рівняння необхідно скласти систему нормальних рівнянь:

Якщо

початок відліку часу перенести середину

ряду, то

![]() ,

а отже

,

а отже

.

.

Складемо розрахункову таблицю:

|

Рік |

Обсяги виробництва y |

t |

t2 |

y t |

yt |

|

1 |

17,6 |

-3 |

9 |

-52,8 |

16,86 |

|

2 |

16,0 |

-2 |

4 |

-32,0 |

17,17 |

|

3 |

17,6 |

-1 |

1 |

-17,6 |

17,48 |

|

4 |

18,0 |

0 |

0 |

0,0 |

17,79 |

|

5 |

18,2 |

1 |

1 |

18,2 |

18,10 |

|

6 |

18,4 |

2 |

4 |

36,8 |

18,41 |

|

7 |

18,7 |

3 |

9 |

56,1 |

18,72 |

|

|

124,5 |

0 |

28 |

8,7 |

124,5 |

Використовуючи дані таблиці, отримуємо:

В

отриманому трендовому рівнянні параметр

![]() показує середньорічний обсяг виробництва,

а параметр

показує середньорічний обсяг виробництва,

а параметр![]() - щорічний абсолютний приріст обсягу

виробництва.

- щорічний абсолютний приріст обсягу

виробництва.

Використовуючи отримане рівняння, розраховуємо теоретичні значення yt і заносимо їх у таблицю.

Зробимо прогноз на 2005 і 2006 роки:

![]()

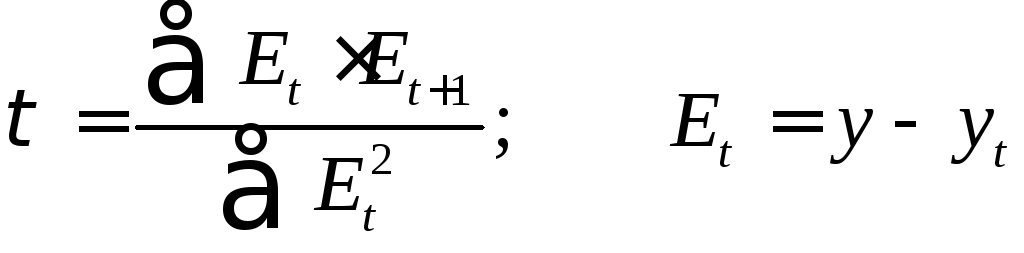

Для оцінки автокореляції залишкових величин розрахуємо коефіцієнт автокореляції:

.

.

Складаємо розрахункову таблицю:

|

Рік |

Обсяги виробництва y |

yt |

Et = y – yt |

Et2 = (y – yt)2 |

Et+1 |

Et Et+1 |

|

1 |

17,6 |

16,86 |

0,74 |

0,55 |

-1,17 |

-0,87 |

|

2 |

16 |

17,17 |

-1,17 |

1,37 |

0,12 |

-0,14 |

|

3 |

17,6 |

17,48 |

0,12 |

0,01 |

0,21 |

0,03 |

|

4 |

18 |

17,79 |

0,21 |

0,04 |

0,10 |

0,02 |

|

5 |

18,2 |

18,10 |

0,10 |

0,01 |

-0,01 |

0,00 |

|

6 |

18,4 |

18,41 |

-0,01 |

0,00 |

-0,02 |

0,00 |

|

7 |

18,7 |

18,72 |

-0,02 |

0,00 |

0,00 |

0,00 |

|

|

124,5 |

124,5 |

---- |

1,98 |

---- |

-0,96 |

Тоді отримуємо:

![]() .

.

За таблицю знаходимо критичне значення коефіцієнта автокореляції:

кр = 0,37

Оскільки < кр, то автокореляція залишків відсутня.

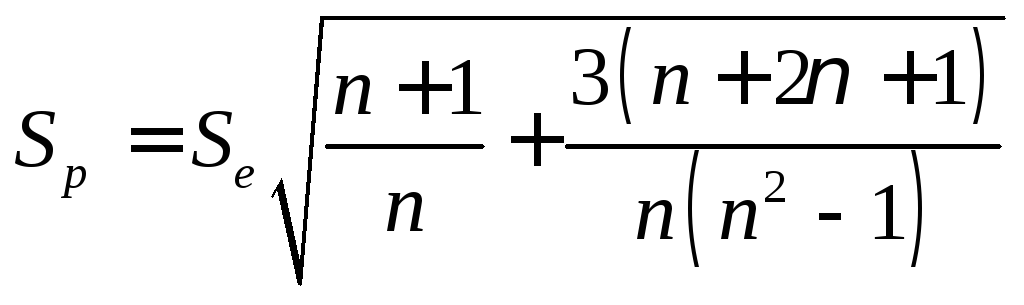

Знайдемо інтервальну оцінку прогнозу, тобто його довірчі межі, для ймовірності 1 – = 0,95 за формулою:

![]() ,

,

де

– помилка прогнозу;

– помилка прогнозу;

![]() –оцінка

залишкової дисперсії;

–оцінка

залишкової дисперсії;

t = 2,447 – довірче число для прийнятого рівня ймовірності 0,95 і ступенів вільності n–m = 7–1 = 6;

n – кількість років у періоді; m – число параметрів рівняння;

– період упередження.

Для прогнозу на 2005 рік маємо:

= 1;

![]()

Для прогнозу на 2006 рік маємо:

= 2;

![]()