4-earth_main

.pdfНаличие земель у населения

|

2003 |

2004 |

2005 |

2006 |

2007 |

Приусадебные земли |

|

|

|

|

|

площадь, тыс. га |

225,8 |

230,3 |

224,4 |

212,5 |

262,9 |

число семей, тыс. |

1 729,9 |

1 701,9 |

1 601,2 |

1 500,1 |

1 566,3 |

в среднем на 1 семью, га |

0,13 |

0,14 |

0,14 |

0,14 |

0,17 |

Коллективные и индивидуальные сады: |

|

|

|

|

|

площадь, тыс. га |

83,0 |

82,2 |

71,3 |

64,1 |

64,8 |

число семей, тыс. |

771,1 |

761,5 |

578,3 |

540,9 |

531,8 |

в среднем на 1 семью, га |

0,11 |

0,11 |

0,12 |

0,12 |

0,12 |

Коллективные и индивидуальные огороды: |

|

|

|

|

|

площадь, тыс. га |

77,3 |

76,4 |

75,0 |

71,3 |

67,7 |

число семей, тыс. |

641,5 |

622,1 |

590,7 |

589,9 |

564,9 |

в среднем на 1 семью, га |

0,12 |

0,12 |

0,13 |

0,12 |

0,12 |

Развитие сельского хозяйства в значительной степени определяется природно-климатическими условиями республики. Казахстан располагается в зоне рискованного земледелия. Зонирование территории республики показывает, что 41,1% территории приходится на пустынную зону, 13,7% - на полупустынную зону. Земледельческая зона (степная и сухостепная зоны) занимает 32,6% территории. По мнению экспертов, биоклиматический потенциал земледельческой зоны Казахстана в 2,7 раза ниже, чем в Северной Америке и Западной Европе. Относительно низким является и качество земли. Из 22,1 млн. га пашни только 4,2 млн. га имеют балл бонитета свыше 50 единиц, на которой возможно эффективное возделывание сельскохозяйственных культур. Еще 11,4 млн. га пашни имеет балл бонитета от 30 до 50 единиц, где гарантируется получение неплохих урожаев только в благоприятные годы. И без того низкое естественное плодородие на значительной площади пашни в Казахстане еще более снизилось за годы рыночных реформ, что обусловлено нарушением агротехники возделывания сельскохозяйственных культур, вызванным резким ухудшением финансового состояния сельхозпроизводителей.

За годы рыночных реформ произошли изменения не только в распределении земельного фонда по категориям землепользователей, но и ухудшилось их качество. На качественное состояние земель в значительной степени оказывает влияние загрязнение их токсичными веществами.

Земли промышленных центров Казахстана, как правило, загрязнены тяжелыми металлами и токсичными химическими веществами. Значительная роль в их загрязнении принадлежит автотранспорту. Практически во всех крупных городах республики остро стоит вопрос хранения и переработки постоянно возрастающих объемов бытовых отходов. Места их складирования, как правило, не отвечают санитарно-

гигиеническим нормам, отрицательно влияют на состояние окружающей среды, в том числе и на состояние земель.

В результате многолетней деятельности предприятий, осуществляющих геологоразведочные работы, добычу и переработку урановых руд, образовалось 118 отвалов вскрышных пород, некондиционных руд и отходов переработки радиоактивных руд на площади 1,4 тыс. га.

Предприятия, осуществляющие добычу углей, черных металлов, фосфоритов и боратов в Костанайской, Карагандинской, Актюбинской, ВосточноКазахстанской, Павлодарской, Жамбылской, Западно-Казахстанской и Атырауской областях, накопили отвалы горного и перерабатывающего производств на площади около 25 тыс. га.

Горнорудные предприятия, осуществляющие добычу и переработку цветных и благородных металлов, накопили отвалы отходов производства на площади 9,2 тыс. га. Наибольшие площади загрязненных земель этими отходами находятся в Восточно-Казахстанской, Павлодарской и Карагандинской областях.

Повышение объемов добычи нефти и газа при нарушении экологических и санитарно-гигиенических требований привело к нефтехимическому загрязнению почв, особенно в западных регионах республики.

Обобщая изложенное, можно отметить, что Казахстан располагает большими земельными ресурсами для ведения сельскохозяйственного производства. Однако довольно значительная их часть (порядка 100 млн. га) в настоящее время не используется и является потенциалом для роста производства продукции растениеводства и животноводства в стране.

22

Экономическая эффективность сельскохозяйственных земель

Несмотря на наличие больших ресурсов и потенциала аграрного производства, эффективность использования сельскохозяйственных земель в Казахстане очень низкая.

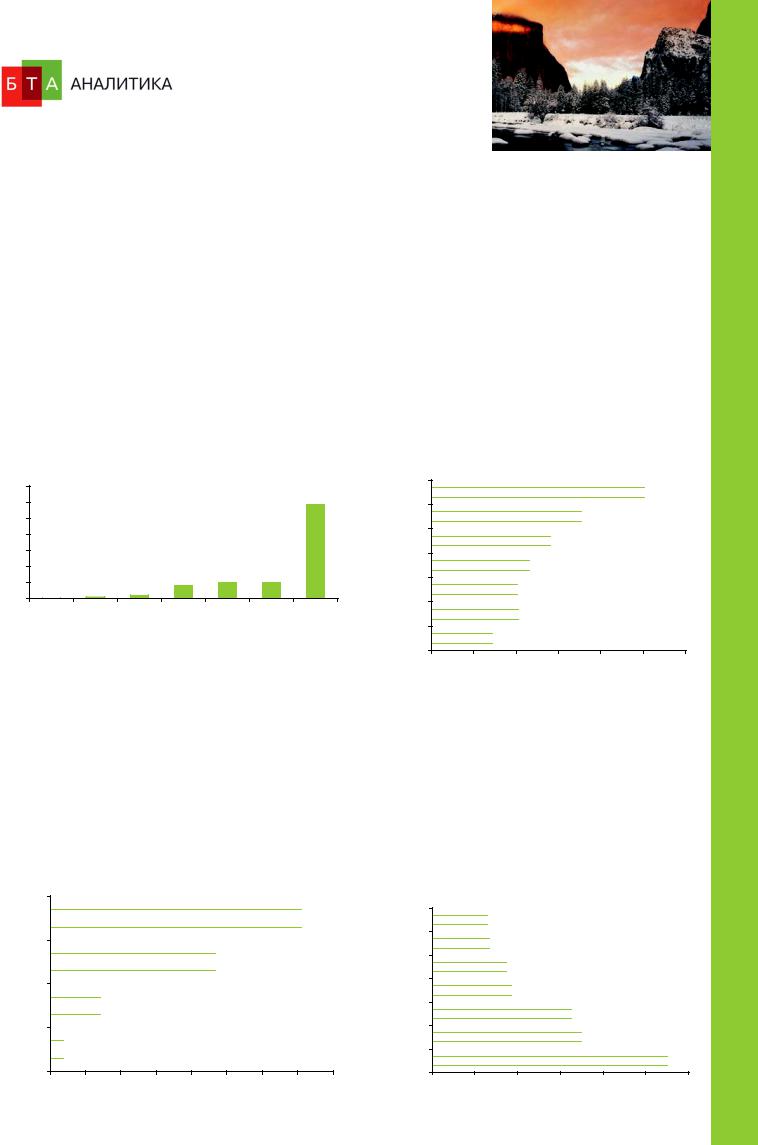

В Казахстане одна из самых низких в мире средняя урожайность сельскохозяйственных культур и продуктивность скота и птицы. Например, по средней урожайности зерновых (12 ц/га) республика занимает 142 место в мире, а по среднему надою молока от одной коровы (2169 кг в год) в 3 раза уступает таким странам с развитым животноводством, как США (6673 кг), Дания (6265 кг), Швеция (6213 кг). Одним из главных показателей низкой эффективности сельскохозяйственного производства являются значительные и ежегодные отклонения объемов сельхозпродукции

Объем производства валовой продукции сельского |

||||||

хозяйства на 1 га сельхозугодий, долл. США |

||||||

14000 |

|

|

|

|

|

|

12000 |

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

8000 |

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

0 |

|

США |

|

|

|

Япония |

Казахстан |

Россия |

Великобритания |

Германия |

Франция |

||

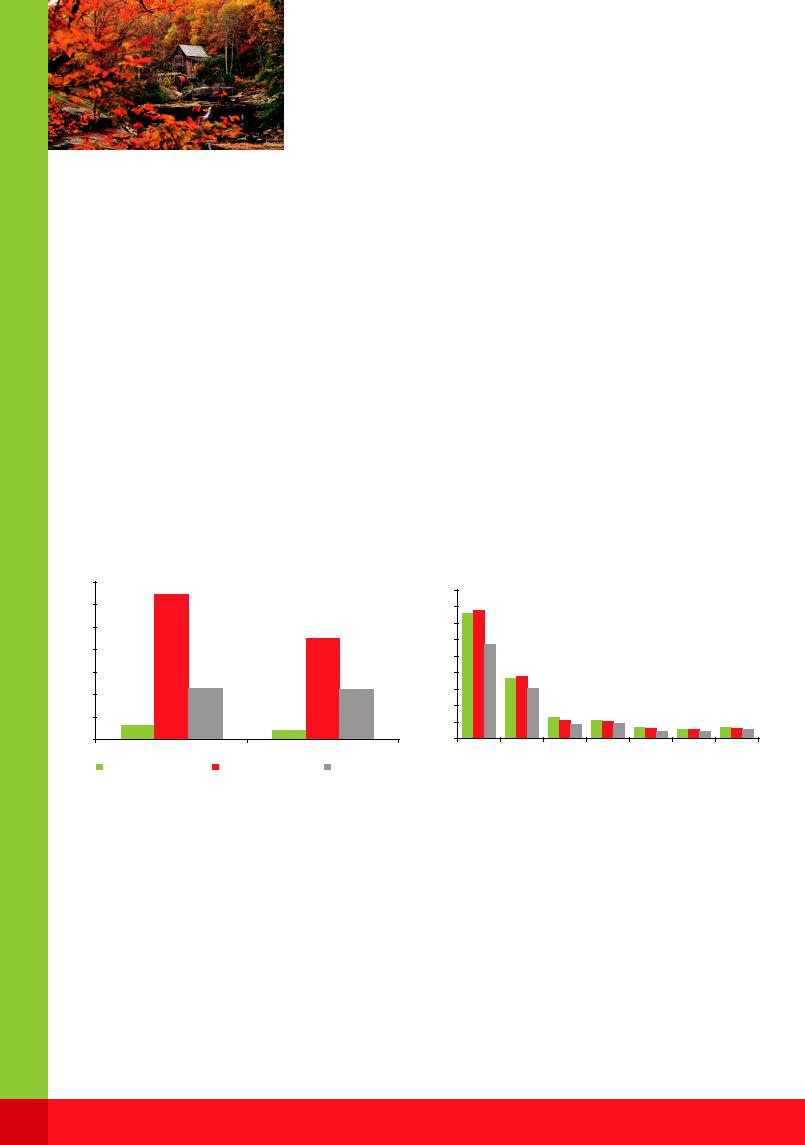

Численность занятых в сельском хозяйстве Казахстана составляет 2,3 млн. человек или 15% от общей численности населения в стране. В России данный показатель выше лишь на 586 тыс. человек, но в сумме в 25 странах Евросоюза численность занятых в сельском хозяйстве не превышает 9,5 млн. человек. При этом показатель производительности труда в аграрном секторе Казахстана в 4 раза отстает от показателя в России, в 12,8 раз – Германии и в 19,5 раза

–от среднего показателя по ЕС-25.

Втоже время на 1 занятого в сельском хозяйстве в

Объем производства сельхозпродукции на 1 занятого в отрасли, тыс. долл. США

ЕС-25

Германия

Россия

Казахстан

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

в стране в зависимости от погодных условий. Объем производства на 1 га сельхозугодий в стране составляет 12,8 тыс. тенге (105 долл. США), в то время как, например, в Германии - 1961 долл. США, а в Японии -11720 долл. США.

В результате, казахстанские сельхозпроизводители зарабатывают в среднем в 12,5 раз меньше, чем в приведенных странах.

Однако объем производства сельхозпродукции в стране на 1 жителя составляет 68,5 тыс. тенге или 559,7 долл. США, что в 1,4 раза больше чем в Германии и Великобритании, в 1,2 раза - чем в Японии, но на 21% меньше чем в США и на 45% - во Франции. Это обусловлено низкой плотностью населения Казахстана, что позволяет, даже при существующих объемах производства, экспортировать значительную часть продукции.

Объем производства сельхозпродукции на 1 жителя, долл. США

Франция

США

Казахстан

Япония

Германия

Великобритания

Россия

0 |

200 |

400 |

600 |

800 |

1000 |

1200 |

России приходится в среднем 56 га сельхозугодий, в Германии – 24, а в Казахстане - 35 га. Таким образом,

в1,4 раза меньшая, чем в Казахстане площадь сельхозугодий, позволяет Германии производить в 13 раз больше продукции на 1 работника. Площадь пашни на 1 занятого в отрасли в России составляет 35 га, в Германии - 16,6, а в Казахстане - 9,4 га. Это свидетельствует о том, что с наименьшей эффективностью

встране используются пастбища и площади многолетних насаждений.

Объем производства продукции сельского хозяйства на 100 долл. США стоимости пашни, долл.

США

США

Россия

Германия

Франция

Япония

Великобритания

Казахстан

0 |

20 |

40 |

60 |

80 |

100 |

120 |

ДЕКАБРЬ 2008 |

23 |

|

|

Однако, при том, что сельскохозяйственные земли в Казахстане используются неэффективно, их стоимость существенно занижена. Так, каждый доллар США, вложенный в пашню в Казахстане, дает 1,1 долл. продукции. В то же время в России аналогичные показатель составляет 0,27 долл., в Германии – 0,35, во Франции – 0,37, в США – 0,26, в Японии – 0,75

Рынок сельскохозяйственных земель в Казахстане

Земельная реформа в аграрном секторе внесла значительные изменения в структуру землепользования и определила приоритеты развития негосударственных агороформирований (юридических и физических лиц). За этими землепользователями закреплен 83,4 млн. га сельхозугодий, что составляет 95,7% от площади всех сельхозугодий. За 10 лет количество крестьянских (фермерских) хозяйств увеличилось более чем в 3 раза, а площадь землепользования государственных сельскохозяйственных организаций за эти годы уменьшилась от 5,9 млн. га

–4%, до 2,0 млн. га – или 2,5%.

Спринятием в июне 2003г. Земельного кодекса Республики Казахстан введена частная собственность на земли сельскохозяйственного назначения. В настоящее время сформирован специальный земельный фонд на площади 15,1 млн. га, в том числе пашни 575,4 тыс. га.

Средняя оценочная стоимость 1 га пашни в Казахстане составляет в среднем 44 тыс. тенге (360 долл. США), пастбищ - 5,8 тыс. тенге (около 47 долл. США). В процессе продажи, согласно Земельному Кодексу, к этим ценам применяются поправочные коэффициенты, определяемые местными властями. При этом стоимость 1 га пашни в Казахстане колеблется от 19 до 71 тыс. тенге. Кроме того, размер льготной цены на земельные участки сельскохозяйственного назначения по всем административно-территориальным единицам в стране составляет 75% от кадастровой (оценочной) стоимости земельного участка, продаваемого в частную собственность.

Несмотря на самую низкую стоимость земель сельскохозяйственного назначения по сравнению с другими странами, рынок земли в Казахстане раз-

долл. США. Это свидетельствует о том, что вложения в землю в Казахстане пока являются более выгодными по сравнению с другими странами. В первую очередь это обусловлено низкой оценочной стоимостью пашни в Казахстане, которая в среднем в 22,7 раза ниже, чем в приведенных странах.

В Казахстане действуют две формы стоимости земли: рыночная и нормативная кадастровая (оценочная) стоимости. Рыночная стоимость формируется на вторичном рынке земли, то есть в условиях соотношения спроса

ипредложения. Нормативная кадастровая стоимость формируется на первичном рынке земли и регулируется путем нормативного показателя, то есть базовой ставки платы за 1 кв.м земельного участка (базовые ставки)

исоответствующих поправочных коэффициентов. При определении кадастровой (оценочной) стоимости земельных участков, предоставляемых государством для ведения сельскохозяйственного производства, применяются поправочные коэффициенты (повышающие или понижающие) в зависимости от качественного состояния земельного участка, его местоположения, водообеспеченности, удаленности от центров обслуживания. При наличии нескольких факторов, повышающих или понижающих кадастровую (оценочную) стоимость земельного участка, коэффициенты перемножаются. При этом лица, заинтересованные в предоставлении права частной собственности на земельный участок (земельные участки) для ведения крестьянского или фермерского хозяйства, товарного сельскохозяйственного производства и лесоразведении, могут приобрести право частной собственности на земельный участок по цене, равной кадастровой (оценочной) стоимости земельного участка, либо по льготной цене, определяемой от его кадастровой (оценочной) стоимости1.

вивается очень медленно. В настоящее время он практически отсутствует. Так, согласно данным землеустроительной службы республики, по состоянию на 1. 10. 2007г. в частную собственность было приобретено лишь 14,5 тыс. земельных участков сельскохозяйственного назначения, площадь которых составила 499,4 тыс. га. Эта площадь не превышает 0,6% от площади сельхозугодий в стране, закрепленных за землепользователями и 0,2% от общей площади сельхозугодий, имеющихся в республике.

Продано в частную собственность сельскохозяйственных земель на 1.10.2007г.

|

Площадь, тыс. га Общая стоимость, млрд. тенге |

Средняя стоимость 1 га, тенге |

|

|

|

|

|

Физическим лицам |

269,3 |

7,3 |

27107,3 |

Юридическим лицам |

230,1 |

2,9 |

12603,2 |

Пока спросом пользуются только земли пригород- |

За четыре года действия частной собственности на |

||

ных районов. Несмотря на то, что стоимость таких |

земли сельскохозяйственного назначения в среднем |

||

участков, как правило, выше, она оправдывается |

продавалось 124,8 тыс. га в год. Скорее всего, про- |

||

низкими затратами на транспортировку продукции, |

дажа земель в частную собственность в стране не |

||

возможностью выбора покупателей с учетом более |

оправдает прогнозы международных экспертов, со- |

||

благоприятной конъюнктуры рынка. |

гласно которым, в течение первых 10 лет в Казахста- |

||

24

не должно быть выкуплено не более 15% (33,4 млн. га) сельскохозяйственных земель, а также - более пессимистичные прогнозы Агентства по земельным ресурсам – 7% земель (15,6 млн. га) за этот же период.

При этом рынок земли в стране более менее активизировался лишь в последние годы, поскольку в начале действия реформы существовало множество препятствий для выкупа земли, в том числе и недоступная по тем временам стоимость земельных участков, обусловленная низкими доходами сельского населения и многих сельхозпроизводителей. Так, согласно исследованию, проведенному РГП ИЭИ, по состоянию на 1 мая 2004 г. (через год, после введения частной собственности на сельскохозяйственные земли) в Алматинской области было продано 12,1 тыс. га земель сельскохозяйственного назначения, что соответствовало только 0,2% от общей площади этой категории земель в области. Причем 22% проданных земельных участков было приобретено по льготной цене в рассрочку, остальные земли покупались по полной стоимости. В то же время в северном регионе Казахстана процесс приобретения земель сельскохозяйственного назначения в частную собственность оказался еще более пассивным, чем в Алматинской области. Только в Северо-Казахстанской области в 2004г. была осуществлена продажа 1 земельного участка в частную собственность. Как показал опрос, 40% сельчан не имело возможности даже оплатить оформление и переоформление прав на землю, в том числе на условную земельную долю. Опрос подтвердил, что основной фактор, сдерживающий и сельхозпроизводителей, и сельских жителей от выкупа земли в частную собственность – это недоступная стоимость земельных участков. При этом главной причиной для сельхозпроизводителей являлись низкие доходы от основного вида деятельности, а для сельских жителей – отсутствие средств на обработку земли.

Несмотря на рост доходов сельского населения и сельхозпроизводителей за пять лет действия частной собственности на земли сельскохозяйственного назначения, рынок земли продолжает быть пассивным. Это еще раз подтверждает, что земли сельскохозяйственного назначения недостаточно привлекательны для вложения капитала.

Низкая привлекательность объясняется тремя причинами:

1.Большинство сельских жителей реально оценивает свои возможности в использовании земельных участков по назначению (у них нет средств на ведение производства).

2.Значительная часть сельхозпроизводителей (85% от числа действующих акционерных обществ и хо-

зяйственных товариществ и 92% сельскохозяйственных кооперативов) в Казахстане пользуется правом землепользования (арендуют земельные участки у государства) и считает это наиболее удобным, так как это право позволяет им осуществлять залоговые операции с землей.

3. Низкая эффективность сельскохозяйственного производства в республике сопровождается нестабильными доходами и создает неуверенность в завтрашнем дне. В результате действующие производители не спешат выкупать землю в частную собственность, а новые инвесторы – вкладываться в новые земли.

В то же время в ближайшей перспективе ситуация может измениться. Это обусловлено тем, что ограниченные ресурсы все больше обостряют продовольственную напряженность в мире. Нехватка доступных посевных площадей под расширенное воспроизводство сельхозкультур для удовлетворения растущего мирового спроса, который обусловлен не только ростом населения планеты, но и увеличением использования продовольственных культур в технических целях (производство биотоплива), является основной причиной удорожания продовольствия во всем мире, роста голодающего населения. По расчетам экспертов, мировые темпы роста населения при сохранении существующих технологий обработки земли могут привести к тому, что мировой потенциал земель сельхозназначения будет исчерпан уже к 2050г.

На фоне других стран Казахстан имеет большие перспективы в обеспечении своей продовольственной безопасности, а также может внести свой вклад в решение продовольственных проблем в мировом масштабе. Так, если для обеспечения пищей 1 человека требуется 0,5 га сельхозугодий , то в Казахстане на 1 жителя приходится 14,4 га сельхозугодий, из которых 46% (6,7 га) – находится в запасе. Площадь пашни на душу населения в мире за последние 10 лет сократилась почти в 2 раза - с 0,45 га до 0,22 га. В то же время обеспеченность пахотными землями в Казахстане составляет 1,5 га на человека, что в 6 раз больше среднемирового показателя. При этом, в Канаде на 1 жителя приходится 1,48 га, России – 0,85 га, США – 0,63 га, в Японии – 0,03 га.

Таким образом, на фоне ограниченности мировых земельных ресурсов, а также высокой степени освоенности пригодных для производства продуктов питания территорий, Казахстан обладает одним из самых высоких в мире потенциалов развития сельскохозяйственного производства. Это, в свою очередь, предоставляет стране потенциальную возможность стать одним из основных поставщиков продовольствия на внешние рынки и существенно повысить эффективность инвестиций в аграрный сектор страны.

ДЕКАБРЬ 2008 |

25 |

|

|

Наличие большого потенциала в сельском хозяй- |

стане имеют самую низкую стоимость по сравнению |

стве в ближайшем будущем существенно повысит |

с другими странами (оценочная стоимость пашни в |

инвестиционную привлекательность земель сельхоз- |

Казахстане в среднем в 22,7 раза ниже, чем в при- |

назначения в Казахстане. Подтверждением тому яв- |

веденных в отчете странах). Однако повышение стои- |

ляется решение правительства Саудовской Аравии |

мости сельскохозяйственных земель в республике не |

вкладывать инвестиции в аграрный сектор страны, |

произойдет до тех пор, пока не появится спрос на них, |

а также намерение правительства Египта совместно |

то есть пока не заработает полноценный рынок. А этот |

с казахстанскими компаниями осваивать залежные |

процесс возможен только в случае повышения эффек- |

земли и вести производство зерновых культур. В |

тивности использования земель сельхозназначения, |

свою очередь это повысит эффективность использо- |

когда отдача от них будет выше текущей хотя бы 4 раза. |

вания сельскохозяйственных земель и стимулирует |

При условии достижения такого уровня эффективно- |

рост спроса на нее. |

сти сельхозпроизводства, как в России, казахстан- |

|

ские сельхозпроизводители будут зарабатывать с 1 га |

Краткие выводы по рынку сельскохозяйствен- |

сельхозугодий в 2 раза больше, чем российские. |

ных земель в Казахстане: |

|

Земли сельскохозяйственного назначения в Казах- |

|

Рынок земель несельскохозяйственного назначения

Земельные участки на территории городов, на протяжении последних 4-5 лет стали, также как и жилая недвижимость, одним из объектов вложения средств. Благодаря земельной реформе и экономическим преобразованиям земельный рынок городов стал особо выгодным. В результате, рыночная стоимость земельных участков стала искусственно «надуваться».

Так, например, если в южной столице за период с 2001 по 2005гг. цены росли планомерно на 30-50%, то в 2006г. они резко увеличились в 3-4 раза. Стоимость сотки в верхней части города выросла до 200-300 тыс. долл.

Основными факторами роста цен на земельные участки стали выкуп для государственных нужд и под строительство различных многофункциональных комплексов.

Как показывает анализ, в настоящее время рынок земли городов находится в стадии стагнации.

Текущая ситуация на рынке г.Алматы.

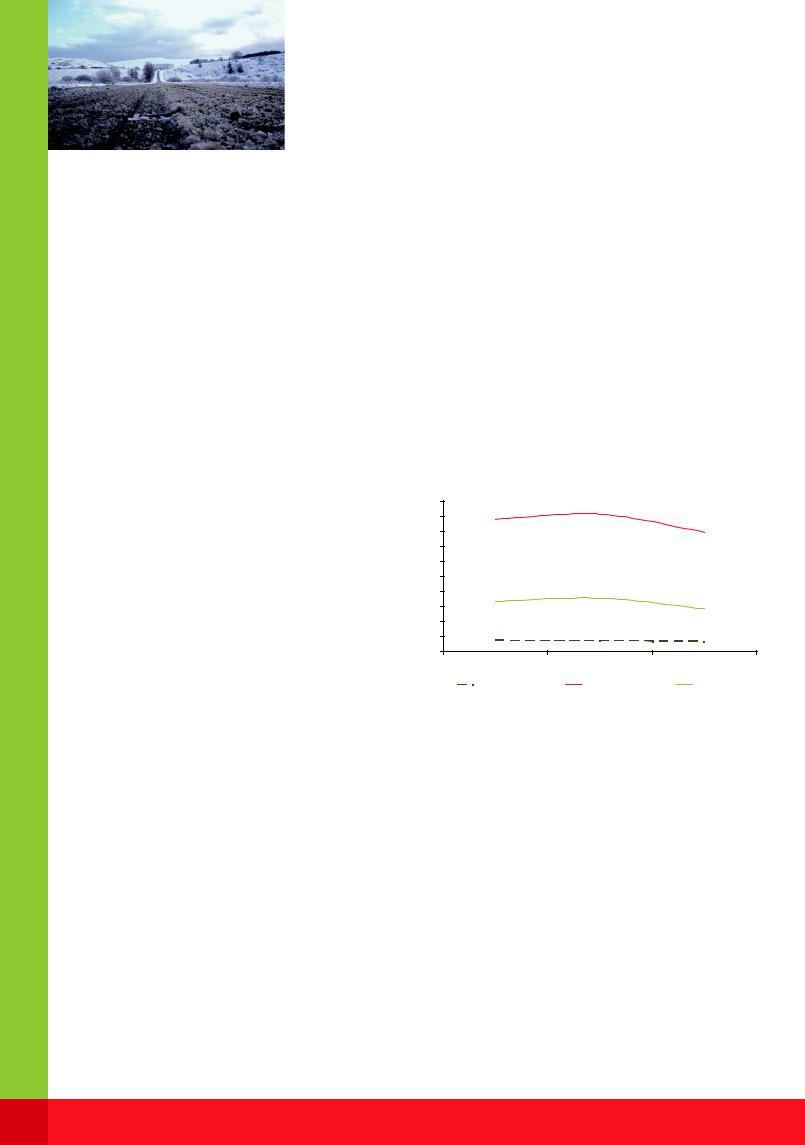

Одним из наиболее сильно ощутивших на себе снижение цен на земельные участки является рынок Алматы. Если за период с августа прошлого года до начала лета текущего года цены, вслед за ценами на жилую недвижимость, снижались постепенно, то за последние несколько месяцев темпы снижения несколько ускорились. Согласно данным аналитического портала kn, рынок земельных участков города

впоследний месяц осени сильно упал.

Втечение месяца средняя стоимость предложения земельных участков по городу сократилась на 20% и зафиксировалась на отметке 28279$/сот. Деловая активность за истекший период значительно снизилась, количество предложений составило 362 объ-

Индекс цен на земельные участки в г. Алматы

тыс.$/сотку |

|

|

|

100 |

|

91,5 |

|

90 |

88,1 |

|

|

|

|

||

|

|

|

|

80 |

|

|

79,5 |

70 |

|

|

|

60 |

|

|

|

50 |

|

|

|

40 |

33,3 |

35,3 |

|

30 |

|

|

28,3 |

|

|

|

|

20 |

|

|

|

10 |

7,1 |

6,9 |

6,4 |

0 |

|

|

|

|

сент. 08 |

окт. 08 |

нояб. 08 |

|

min |

max |

сред. |

екта, что на 21% ниже прошлого показателя. Общая площадь земельных участков, выставленных на продажу, составляет 11553 сотки, что в денежном выражении равна $337 млн.

При рассмотрении участков в разрезе целевого их использования было отмечено, что в основном на продажу были выставлены земельные участки – под индивидуальное жилищное строительство (ИЖС) и многоэтажное жилищное строительство (МЖС), коммерцию, дачное строительство и личное крестьянское хозяйство.

Участки под коммерцию предполагают застройку под офисы, СТО, торговые и развлекательные помещения, производственные и промышленные базы, склады, гостиницы, кафе, рестораны и прочие.

За ноябрь месяц значительно сократилось количество объектов под ИЖС, дачные застройки и крестьянское хозяйство на 16%, 63% и 61% соответственно по сравнению с предыдущим месяцем.

В разрезе районов лидирующие позиции по предложению земельных участков занимает Ауэзовский

26

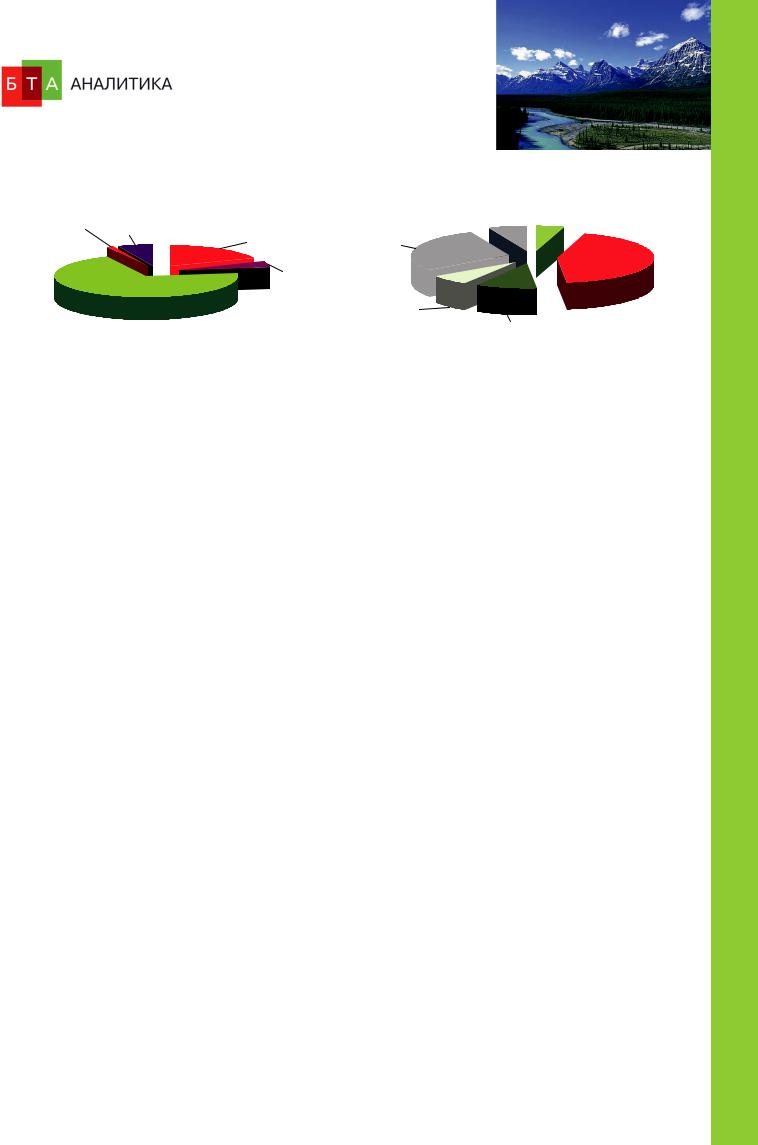

Структура предложения земельных участков по |

Структура предложения земельных участков в |

|||||||||||||||

виду назначения в г.Алматы в ноябре 2008г. |

разрезе районов г.Алматы в ноябре 2008г. |

|||||||||||||||

|

|

|

Дачные |

Под |

|

|

|

|

Турксибский; |

Алмалинский; |

||||||

Крестьянское |

участки |

|

|

|

|

6% |

|

5% |

||||||||

коммерцию |

|

|

|

|

|

|||||||||||

6% |

|

|

|

|

|

|

|

|||||||||

хозяйство |

|

|

18% |

|

|

Медеуский; 28% |

|

|

Ауэзовский; |

|||||||

|

|

|

|

|

|

|

|

|||||||||

1% |

|

|

|

|

|

|

|

|

МЖМ |

|

|

|

|

|

|

44% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4% |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ИЖС |

|

|

|

|

|

|

|

Жетысуйский; |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

7% |

Бостандыкский; |

|

|||||||

71% |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

10% |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

район – 44%, что объясняется наличием в данном |

В ноябре, по отношению к октябрю, снижение сред- |

|||||||||||||||

районе частного сектора с прилегающей террито- |

ней стоимости одной сотки земли наблюдается во |

|||||||||||||||

рией. Наименьшее количество предложения при- |

всех районах города, кроме Ауэзовского, где рост |

|||||||||||||||

ходится на Алмалинский – 5%. Хотя самые дорогие |

составил 7%. Максимально сократились цены в Ал- |

|||||||||||||||

земельные участки располагаются именно в данном |

малинском районе - на 49%, а минимально – в Жеты- |

|||||||||||||||

районе, что объясняется ограниченным предложе- |

суйском – 2%. |

|

|

|

||||||||||||

нием и расположением его в центральной части го- |

|

|

|

|

|

|

|

|||||||||

рода. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Средняя стоимость за единицу площади земли в |

|

|

|

|

|

|

|

|||||||||

Алмалинском районе составила 53843$. |

|

|

|

|

|

|

|

|||||||||

Объёмы предложения земельных участков в разрезе районов г. Алматы в ноябре 2008г.

|

Кол-во |

Общая |

Общая |

Средний ценовой |

Средний ценовой |

Изменение |

|

Район |

площадь, |

стоимость |

показатель в |

показатель в |

|||

объектов |

|

||||||

|

сотка |

объектов, $ |

октябре, $/сот |

ноябре, $/сот |

% $/сот. |

||

|

|

||||||

|

|

|

|

|

|

|

Алмалинский |

17 |

397 |

38 163 500 |

Ауэзовский |

158 |

3372 |

70 221 569 |

Бостандыкский |

37 |

766 |

36 210 250 |

Жетысуйский |

24 |

1210 |

87 613 750 |

Медеуский |

103 |

3053 |

70 317 969 |

Турксибский |

23 |

1414 |

6 512 750 |

По городу |

362 |

10211 |

309 039 787 |

Цена на землю в городе сильно дифференцирована и зависит от месторасположения, набора коммуникаций, имеющихся построек. При расчете среднего ценового показателя по районам были исключены участки, предназначенные под дачное строительство, крестьянское хозяйство и земли из близлежа-

105 923 |

53 843 |

-49,17 |

-52 080 |

27 648 |

29 578 |

+6,98 |

1 930 |

63 940 |

48 999 |

-23,37 |

-14 941 |

41 034 |

40 209 |

-2,01 |

-825 |

46 327 |

35 213 |

-23,99 |

-11 114 |

8 876 |

8 220 |

-7,39 |

-656 |

35 348 |

28 279 |

-20,00 |

-7069 |

щих поселков.

Основное влияние на ценовой показатель в районах оказывают цены земельных участков, предназначенных для застройки под коммерческую недвижимость и многоэтажное жилищное строительство (МЖС).

Средняя стоимость земельных участков по районам г. Алматы в ноябре 2008г. в $/сот.

Назначение зем. участков/районы |

Алмалинс |

Ауэзовск Бостанды Жетысуйс Медеуски |

Турксибс |

По |

|||

|

кий |

ий |

кский |

кий |

й |

кий |

городу |

Промышленные и производственные |

|

9000 |

|

21480 |

8155 |

5940 |

9837 |

базы |

|

|

|

|

|

|

|

Гостиницы, рестораны, кафе |

121043 |

43541 |

18919 |

|

64453 |

|

50350 |

Торговые помещения, магазины |

104300 |

21098 |

73390 |

40772 |

68034 |

23450 |

46799 |

Административные здания, офисы |

182129 |

45106 |

87793 |

71875 |

51191 |

|

76695 |

Складские помещения |

1508 |

|

|

|

|

4820 |

2696 |

СТО, автомойки |

73484 |

25790 |

57212 |

57696 |

32378 |

30043 |

42728 |

Под коммерцию |

47997 |

24924 |

51389 |

43655 |

35857 |

11917 |

24278 |

МЖМ |

108333 |

84429 |

57438 |

114775 |

59199 |

7115 |

54217 |

ИЖС |

30021 |

20750 |

39856 |

12974 |

12190 |

6550 |

17181 |

Крестьянское хозяйство |

4167 |

1244 |

3030 |

|

2599 |

443 |

1784 |

Дачи |

2689 |

5519 |

10576 |

|

7911 |

1250 |

4347 |

По району |

53843 |

35213 |

48999 |

40209 |

29578 |

8220 |

28279 |

ДЕКАБРЬ 2008 |

27 |

|

|

Таким образом, снижение цен на земельные участки продолжается. Спекуляция прекращается, спрос практически отсутствует. Исключение составляет лишь сегмент земельных участков, расположенных в центральных районах города с выгодным месторасположением и развитой инфраструктурой. Относительная стабильность цен этих участков объясняется ее ограниченным предложением.

Снижение средней стоимости земли в Алматы за последние 1,5 года составило 50-80% и предпосылки к дальнейшему сокращению цен на землю сохраняются.

Ситуация на рынке г.Астаны.

По данным аналитического портала kn, основными тенденциями на рынке земельных участков Астаны за последние три месяца стали остановка роста цен на землю в центральных районах города и продолжение снижения стоимости на участки с менее выгодным расположением и в пригородах столицы. С августа по ноябрь средняя цена сотки земли сократилась на 7,4% и составила 4168$/сотку.

Средняя стоимость земельных участков в |

||

|

г.Астана в ноябре 2008г. |

|

$/сотку |

|

|

35000 |

|

|

30000 |

|

|

25000 |

|

|

20000 |

|

|

15000 |

|

|

10000 |

|

|

5000 |

|

|

0 |

|

|

Правобережье |

Левобережье |

|

дешевая |

дорогая |

средняя |

Наиболее высокой стоимостью по сравнению с другими прилегающими населенными пунктами отличается поселок Коктал. Здесь стоимость в ноябре текущего года в среднем была равна 6105$/сотку. В то время как сотка земли в наиболее отдаленном поселке Талапкер составляла 1085$, что на 16,7% ниже значения индекса в январе 2008г.

На основании вышеизложенного можно сделать вывод, что тенденция на рынке земли в Астане изменилась. Если с начала года земельные участки, за исключением отдаленных и лишенных инфраструктуры, стабильно дорожали, то в течение последних трех месяцев (с августа по ноябрь) коррекции подверглись почти все сегменты. Наиболее устойчивой к стагнации оказалась лишь земля в центре города, предназначенная, как правило, под коммерческую застройку. Наряду с основным фактором, влияющим на снижение цен на землю - снижение объемов кре-

Несмотря на общие тенденции снижения цен на рынке недвижимости, с начала 2008г. по август текущего года в Астане и ее предместьях наблюдался рост стоимости земли в среднем на 9%.

При рассмотрении рынка в разрезе поселков и микрорайонов отмечается, что стоимость земли на левом берегу Астаны ниже правобережья примерно на 28%, что связанно с достаточно ограниченной площадью свободных земель на правом берегу, наличием всех коммуникаций и инфраструктуры. Вместе с тем, за период с августа по ноябрь текущего года на левом берегу стоимость сотки земли осталась неизменной, в то время как на правом берегу в среднем падение составило 26%.

В сегменте загородных земельных участков также отмечается тенденция снижения стоимости земельных участков. Наиболее дорогой также является земля, охваченная программами строительства, имеющая в наличие развитую либо развивающуюся инфраструктуру, коммуникации.

Средняя стоимость земельных участков в |

||||

г.Астана и прилегающих районах |

|

|||

$/сотку |

|

|

|

|

18000 |

|

|

|

|

16000 |

|

|

|

|

14000 |

|

|

|

|

12000 |

|

|

|

|

10000 |

|

|

|

|

8000 |

|

|

|

|

6000 |

|

|

|

|

4000 |

|

|

|

|

2000 |

|

|

|

|

0 |

|

|

|

|

г.Астана |

Коктал |

Ильинка |

Косши Каражар Коянды |

Талапкер |

|

янв. 08 |

|

авг. 08 |

|

нояб. 08 |

|

|

|

|||

|

|

|

дитования экономики (МСБ, приобретения и строительства жилья), дополнительное давление на цены будет оказывать также и сезонное замедление деловой активности.

При этом кризис строительной отросли и сложности с ликвидностью банковской системы сделали рынок земли менее востребованным на рынке недвижимости.

С учетом нынешних тенденций в ближайшие месяцы темп падения стоимости «дорогой» земли будет составлять 1-2%, «дешевой» — 2,5-3% в месяц.

Вместе с тем, по мнению некоторых специалистов, настоящий обвал стоимости земельных участков еще впереди. И это будет гораздо серьезней, чем обвал на рынке недвижимости.

28

Развитие ситуации в других регионах Казахстана

Аналогичная ситуация с ценами на земельные участки складывается и в других регионах республики.

Например, в Караганде за последние три месяца, средняя стоимость одной сотки сократилась на 15% и составила в ноябре 3486$/сотку.

При этом по сегменту минимальных цен спад составил почти 40%, тогда как по максимальным ценам лишь 25%.

Как указывалось выше, со снижением инвестиционной привлекательности рынка недвижимости, снизилась стоимость земельных участков и в особенности земельных участков с большими площадями, которые в основном принадлежат государству, и реализация которых проводилась через аукционы акиматами. С начала проведения аукционов у местных властей появилась возможность продажи участков не по кадастровой стоимости, а по рыночной цене, что соответственно увеличило поступления средств в бюджет. Однако в связи со снижением спроса со стороны покупателей проведение аукционов стало неэффективным, уменьшились поступления в бюджет. В последнее время наблюдалось даже продажа участков по кадастровой стоимости.

К примеру, в Астане из-за снижения стоимости продаж земельных участков, в первом полугодии текущего года сократились поступления в бюджет до 2,167 млрд. тг при прогнозе 16,8 млрд. тг.

По данным начальника отдела земельных отношений акимата Шымкента, в городе также наблюдается спад объемов продаж земельных участков. На аукционе в октябре был продан всего один участок под гараж за 450 тыс. тенге. Предыдущие пять аукционов не состоялись из-за отсутствия участников.

Падение спроса на земельные участки обусловлено финансовыми трудностями, а не качеством участков, выставляемых на продажу. Были предложены участки с выгодной логистикой (вдоль республиканских трасс), с привлекательным целевым назначением, однако интереса инвесторов это не вызвало.

Вместе с тем, существует и другая проблема. По данным отдела земельных отношений, многие предприниматели, ранее купившие землю на аукционах, так и не заплатили за нее. По прошлому году задолженность составляла около 950 млн. тг, из них 600 млн. тг было взыскано, иски еще на 100 млн. тг находятся в судах, над возвратом остальной суммы сейчас работают соответствующие органы. По итогам 2008г. задолженность по 81 неплательщику со-

Индекс цен на земельные участки в г. Караганде |

||||

$/сотку |

|

|

|

|

14000 |

12610 |

|

|

|

|

|

|

|

|

12000 |

|

|

|

|

10000 |

9562 |

|

|

|

8000 |

|

|

|

|

6000 |

|

5373 |

|

|

4000 |

|

3486 |

|

|

2000 |

|

|

1378 |

836 |

|

|

|

|

|

0 |

|

|

|

|

|

max |

сред. |

min |

|

|

октябрь 2008 |

|

ноябрь 2008 |

|

ставляет 223 млн. тг. По данным отдела земельных отношений, в 2007г. было проведено 8 земельных аукционов, на которых было продано 132 участка под промышленно-гражданское строительство (ПГС) и 176 участков под индивидуально-жилищное строительство (ИЖС). Общая сумма вырученных средств составила 4,4 млрд. тг.

В 2008г. было проведено 12 земельных аукционов, на которых продано 45 участков под ПГС и 7 участков - под ИЖС. Было выручено около 1,5 млрд. тенге.

Из вышеизложенного следует, что тенденция снижения спроса на земельные участки отражается и на поступлении средств в бюджет. Земельные аукционы являлись одной из значимых статей пополнения городского бюджета. С целью сохранения интереса со стороны покупателей представители местных акиматов намереваются предложить правительству снизить цену земельных участков в два раза.

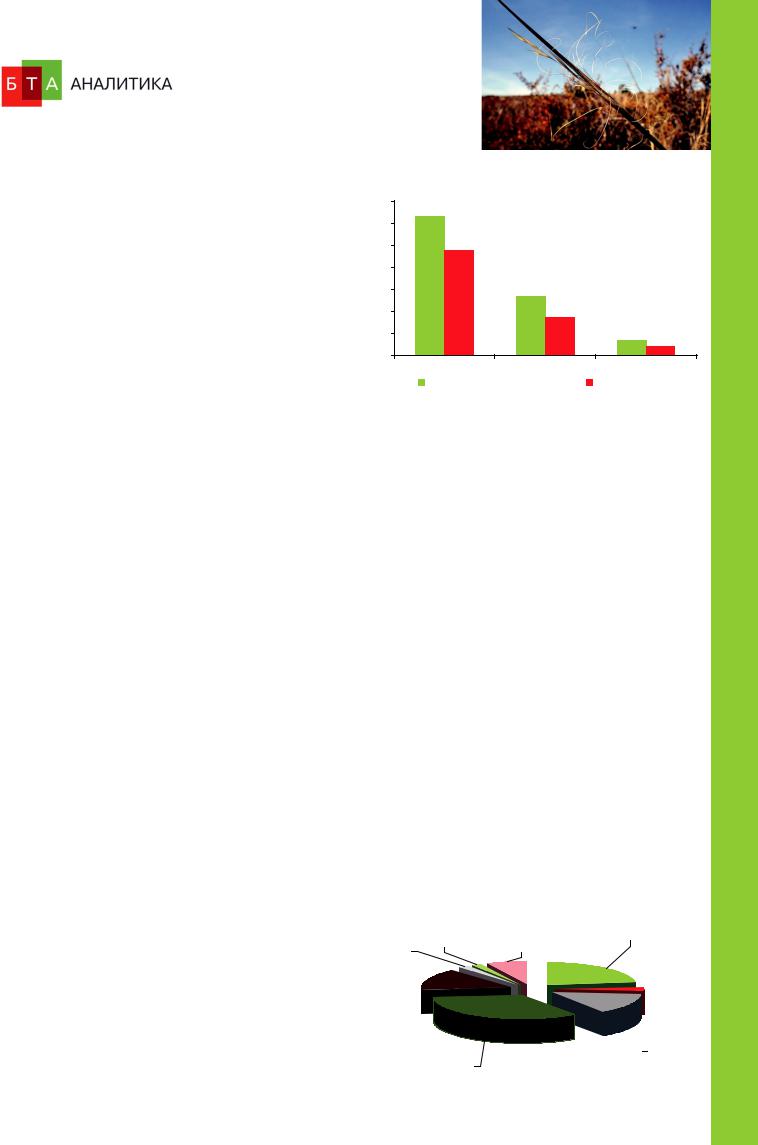

Ситуация с залоговым имуществом. Согласно открытой информации десяти наиболее крупных банков о реализуемой залоговой недвижимости, количество выставленной на продажу жилой недвижимости составляет 151 объект. Наибольшее количество залоговых квартир находится у АО «Нурбанк» – около 50, у АО «Темир Банк» - 23, у АО «БТА Банк» и у АО «Каспий Банк» - 22 и 23, у АО «КазКоммерцбанк» - 11.

Структура залоговых земель в разрезе 10 банков

|

АО "Альянс |

АО |

АО" Темир |

|

"Казкоммерцб |

банк" |

|

|

банк" |

||

|

анк" |

23% |

|

|

2% |

||

АО "БЦК" |

7% |

|

|

|

|

||

2% |

|

|

АО "Народный |

|

|

|

|

АО "Банк |

|

|

банк РК" |

|

|

3% |

|

"Каспийский" |

|

|

|

|

|

|

|

15% |

|

|

|

АО "БТА" АО "Нурбанк" 15%

АО "БТА" АО "Нурбанк" 15%

33%

ДЕКАБРЬ 2008 |

29 |

|

|

По мнению заместителя председателя совета Казахстанской ассоциации оценщиков г-на Калинина А., в настоящее время в залоге у банков сосредоточено до 10-12% земель Алматы, в основном в верхней части города и площадью более 3 тыс. га.

Ввиду стремительного роста строительства в 2005-2007гг., банками выдавались кредиты на возведение комплексов под залог земельных участков. Однако как показал анализ базы залоговых земельных участков, выставленных на реализацию наиболее крупными банками, их доля в общем объеме реализуемого банками имущества совсем незначительна. Соответственно можно полагать, что, возможная реализация земельных участков по сниженой рыночной стоимости не окажет значительного влияния на изменение ситуации на рынке.

Краткие выводы. Проведенный анализ рынка земель несельскохозяйственного назначения показал, что земля как объект недвижимого имущества и как одно из направлений вложения капитала, в целом пока сохраняет свою привлекательность. Также как и любой другой рынок, рынок земельных участков подвержен

цикличности рыночных колебаний, и в настоящее время, в связи с ухудшением ситуации в целом в экономике страны, переживает стадию снижения цен и уменьшения активности. Однако темпы снижения цен на землю значительно ниже, чем по объектам строительства. В то же время финансовый кризис приведет к тому, что в ближайшие полтора-два года, по оценке БТА Аналитика, можно ожидать дальнейшего снижения рыночной стоимости земли. Особенно в городах Алматы и Астана, где вслед за недвижимостью был «раздут» и рынок земли.

Оживление на рынке земельных участков будет во многом зависеть от улучшения платежеспособности населения, положения в банковском и строительном секторах. Важными факторами роста будут также планы развития городов, которые будут стимулировать строительный сектор.

Учитывая растущие потребности населения в комфортном частном собственном загородном доме, а также развитие областных центров (урбанизацию) можно предположить, что спрос на землю сохранится.

30

Завершённые и обновлённые исследования в 2008 г. |

|

Мобильный банкинг |

январь |

Анализ рынка вольфрама |

январь |

Рынок кирпича и современных стеновых материалов |

февраль |

Аналитическое исследование по жилищному строительству |

февраль |

Обзор экономики Украины и Узбекистана |

февраль |

Туризм в Казахстане (состояние, тенденции, прогноз развития) |

февраль |

Обзор рынка риса |

март |

Банковский сектор Казахстана в условиях мирового кредитного кризиса 2007 |

март |

О состоянии рынка услуг в сфере рекламы и PR в Казахстане |

март |

Анализ развития нефтедобывающей отрасли в Казахстане |

апрель |

Проблемы и риски транспортной сферы Казахстана |

апрель |

Состояние и перспективы чёрной металлургии в РК |

апрель |

О деловой активности предприятий, формирующих внутренний спрос |

апрель |

Обзор мирового рынка IPO,1 квартал 2008 г. |

май |

Динамика первичного рынка жилой недвижимости Алматы (3-4 кв. 2007 - 1 кв. 2008) |

май |

Состояние рынка недвижимости и строительства Казахстана по итогам 1 кв. 2008г. |

май |

Краткий обзор инвестиционной привлекательности Республики Куба |

май |

Банковский сектор Украины |

июнь |

Возможности развития страхового бизнеса в РК |

июнь |

Краткий анализ сопоставления динамики акций компаний, вырабатывающих солнечную энергию |

июнь |

Обзор банковского сектора РФ, 1 квартал 2008 г. |

июнь |

Состояние и перспективы развития рынка складской недвижимости |

июнь |

Анализ рынка базовых ферросплавов |

июнь |

Анализ состояния и перспективы развития рынка сахара |

июнь |

Анализ макросреды 2007 с прогнозом до 2013г. |

июнь |

Инвестиционная оценка российских банков |

июль |

Состояние и перспетивы развития рынка велосипедов |

июль |

Анализ изменений потоков капитала на мировом фондовом рынке |

июль |

Анализ и перспективы развития потребительского рынка |

июль |

Состояние и перспективы развития рынка гостиничной недвижимости Казахстана |

июль |

Тенденции на мировой долговом рынке |

август |

Глобальный рынок производных инструментов |

август |

Мировой и казахстанский рынок недвижимости в 1 полугодии 2008г. |

август |

Рынок продуктов питания |

август |

Рынок банковских карт и процессинг в России |

август |

Мир и СНГ |

август |

Оценка современного состояния нефтяной отрасли |

август |

Лизинг в России |

август |

Состояние и перспективы развития рынка натуральных соков |

август |

Инвестиции США в иностранный капитал |

сентябрь |

Иностранные инвестиции в США |

сентябрь |

Исследование мировых хеджевых фондов |

сентябрь |

Мировой рынок денежных инструментов |

сентябрь |

Состояние и перспективы развития связи |

сентябрь |

Современное состяние рынка галлия |

сентябрь |

Анализ развития производства золота |

октябрь |

Глобальный рынок секьюритизации (ABS, MBS, CDO) |

октябрь |

Анализ современного состояния черной металлургии Казахстана |

ноябрь |

Анализ рынка вторичных металлов |

ноябрь |

О состоянии лифтового хозяйства в Казахстане |

ноябрь |

Анализ развития нефтеперабатывающей отрасли |

ноябрь |

Глобальные первичные дилеры |

ноябрь |

Глобальный рынок CDS |

ноябрь |

Анализ развития угольной отрасли |

ноябрь |

Анализ фармацевтической отрасли и рынка |

ноябрь |

Опыт стран по борьбе с финансовым кризисом |

ноябрь |

План спасения финансовой системы США TARP |

ноябрь |

Инвестиционная привлекательность рынка продуктов детского питания |

декабрь |

Анализ медной отрасли |

декабрь |

Развитие газовой отрасли |

декабрь |

Анализ рынка цемента |

декабрь |

Мировой кризис и прогнозные сценарии развития экономики Казахстана на 2009 год |

декабрь |

Анализ рынка листового стекла |

декабрь |

Рынок земли в Казахстане (состояние, тенденции развития) |

декабрь |

Рынки зерна,муки, хлопка, масличных, мяса, молока |

декабрь |

Международный валютный рынок Forex |

декабрь |

Анализ развития электроэнергетики |

декабрь |

Обзор финансовых и отраслевых рынков |

ежедневно |

Лист глобального инвестора |

ежедневно |

Рыночные позиции банков Казахстана |

ежемесячно |

Экономический Экспресс |

ежемесячно |

Финансовый Бюллетень |

ежемесячно |

Обзор рынка жилой недвижимости |

ежеквартально |

Мир и СНГ |

ежеквартально |

Малый и средний бизнес (МСБ) |

ежеквартально |

Прогноз курсов валют, ставок ФРС, ЕЦБ, LIBOR, биржевых товаров, цен на недвижимость, фондовых |

|

индексов |

периодично |

Аналитические материалы предоставляются сотрудникам группы БТА в режиме согласованного доступа, клиентам группы БТА по запросу у начальника Управления внешнего анализа и прогнозирования

ДЕКАБРЬ 2008 |

31 |

|

|