Деякі формалізації мір ризику за неточного логічного виведення

З попереднього параграфа випливає, що практичним критерієм вірності оцінки мір достовірності з точки зору особи, що приймає рішення, повинен стати виграш у разі, якщо ці міри оцінюються вірно, та програш–уразі, якщо вони оцінюються невірно. Необхідна якась кількісна оцінка функції виграшу, яка визначає виграш при прийнятті вірного рішення та програш–при прийнятті невірних рішень. Можна, крім того, сказати, що задана тим чи іншим чином функція виграшу є також мірою ризику, який зумовлений невірними оцінками.

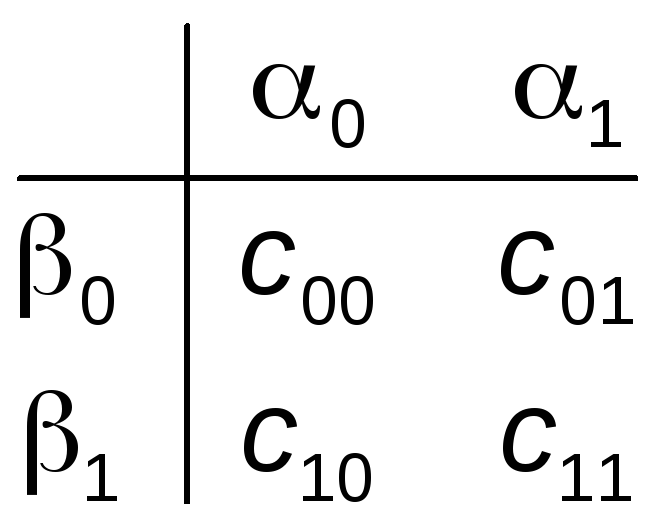

Одна з класичних мір ризику пов'язана з прийняттям рішень про те, відбудеться чи не відбудеться деяка подія. Можливі два типи рішень:

0–приймається рішення про те, що подія відбудеться;1–приймається рішення про те, що подія не відбудеться; Можливі дві ситуації:

0–подія насправді відбувається;

1–подія насправді не відбувається.

Розглядається матриця виграшів (абоматриця ризиків):

Тут cij – виграш у разі, якщо приймається рішенняiа фактично має місце ситуаціяj.

Коефіцієнти сij можуть бути додатними, нульовими або від'ємними. Додатному коефіцієнту відповідає фактичний виграш, а від'ємному – фактичний програш. Слід розрізняти абсолютні та відносні виграші та програші. Так, виграш за невірного рішення може бути додатним, але меншим порівняно з тим, яким він міг би бути при вірному рішенні, і тоді йтиметься про відносний програш.

Слід зазначити, що коефіцієнти cij також можуть бути відомими неточно.

Очевидно, в переважній c00 c10,c01 c11більшості випадків виконується властивість (правильне рішення повинно збільшити виграш порівняно з неправильним).

Далі, якщо міра об'єктивної невизначеності (ймовірність) події дорівнює то ймовірність того, що подія не відбудеться, дорівнює 1–. Тоді очікувані виграшіR0 таR1, при прийнятті рішень відповідно0та1, можна оцінити як

R0 = c00 + (1– )c01;

R1 = c10 + (1– )c11;

Тоді слід прийняти те рішення ідля якого відповідний виграшRі набуває більшого значення.Інша можлива міра ризику пов'язана з оцінкою міри достовірності деякої події А (ця оцінка може носити суб'єктивний характер). Дану міру ризику можна задати функцієюgA(,) – виграш у разі, якщо міра достовірності подіїА оцінюється яку той час, коли вона дорівнює.

Видається доцільним висунути щодо введеної таким чином функції виграшу такі вимоги:

1) Домінування вірних рішень: для будь-якихтавиконується співвідношення

gA(,) gA(,).

2) Монотонність: для будь-яких,1 та2справедливим є твердження: якщо(,1) <(,2) , то gA(,1) > gA(,2) . Тут(,) – міра близькості (відстань) між та. Змістовно це означає, що чим точніше ми оцінили істинне значення міри достовірності, тим на більший виграш ми можемо розраховувати.

Ясно, що з властивості 2) випливає властивість 1); зворотне невірне.

В цілому вимоги 1) та 2) є досить розумними та реалістичними, хоча можна навести багато прикладів, коли вони обидві не виконуються.

Деякі проблеми виведення

Нехай ми маємо продукційне правило АВ (якщо А, то В) при цьому коефіцієнт упевненості цього правила дорівнює. З погляду теорії ймовірностей цей коефіцієнт упевненості можна проінтерпретувати якР (В\А) – умовну ймовірністьВ за умовиА.

Нехай коефіцієнт упевненості твердження А дорівнює. Тут ми розглядаємо коефіцієнти упевненості окремих тверджень як їх ймовірності.

Чому дорівнює =Р(В) –коефіцієнт упевненості висновкуВ. Зразу ж необхідно сказати,що ми не можемо обчислити Р(В) точно– для цього не вистачає інформації. Натомість ми можемо обчислити інтервал, до якого потрапить ця ймовірність.

Очевидно, події А таА складають повну групу подій. Тоді відповідно до формули повної ймовірності маємо:

=P(B)=P(A)P(B\A)+P(A) P(B\A)=+(1–) P(B\A)

У цій формулі фігурує невідоме значення Р(В\А), і саме тому точне обчисленняне є можливим. Але, оскільки 0 <Р(В\А) < 1, маємо

P(B) + (1–)

[, + (1–)]

Отже, інтервал невизначеності для висновку В є тим меншим, чим більшим є коефіцієнт упевненості умовиА. Якщо = 1,визначається точно.

Якщо ж =0, інтервал невизначеності длястановить [0, 1], а це еквівалентно повній відсутності будь-якої корисної інформації.

Ми бачимо, що навіть у найпростіших випадках пряме застосування те-оретико-ймовірнісних співвідношень спричиняє проблеми. Ситуація ще більше ускладнюється, якщо невизначеність носить "суб'єктивний" характер. Тому необхідно мати наближені, але простіші методики обчислення коефіцієнтів упевненості, які у більшості випадків давали б прийнятний результат.

Схема EMYCIN

Однією з найпростіших і найдавніших схем неточного логічного виведення була схема MYCIN, розроблена для однойменної експертної системи, що визначала наявність мікроорганізмів у крові. Згодом вона була модифікована, і ця модифікація дістала назвуEMYCIN. СхемаEMYCINдобре себе зарекомендувала та широко використовується і сьогодні.

У схемі EMYCINз кожним твердженнямА пов'язується коефіцієнт впевненості р (А), який змінюється від - 1 до 1. Значення - 1 відповідає достовірній хибності, 0 — повній невизначеності, 1 — достовірній істинності. Хоча механізмEMYCINтісно пов'язаний з ймовірнісними методами, зрозуміло, що введені таким чином коефіцієнти упевненості не є ймовірностями.

Якщо ми маємо правило АВ, коефіцієнт упевненості якого дорівнює(АВ), токоефіцієнт упевненості висновку дорівнює:

(В) =(А)(АВ)

Коефіцієнт упевненості заперечення обчислюється за формулою:

(A) = – (А)

Коефіцієнт упевненості кон'юнкції тверджень А та В обчислюється як мінімум коефіцієнтів упевненості окремих складових:

(A В) =min((А),(В)).

Коефіцієнт упевненості диз'юнкції твердженьАтаВ можна обчислювати як максимум:

(A В) =max((А),(В)).

Але частіше правило (A В)C замінюють двома правиламиAC,BCі далі застосовують формули комбінування свідоцтв, описані нижче.

Комбінування свідоцтв. Нехай ми маємо два правила зі спільною правою частиною:AC,BC. З використанням раніше наведених формул ми можемо розрахувати два коефіцієнти упевненості для висновкуС. Нехай за першим правилом ми отримали коефіцієнт упевненості1, а за другим – коефіцієнт упевненості2. Як поєднати ці два коефіцієнти упевненості та отримати комбінований коефіцієнт?

Схема EMYCINрозрізняє три випадки:

Випадок 1: 1 0;2 0. Це означає, що обидва правила свідчать в одному напрямі на користь висновку, і, таким чином, підсилюють одне одного. Тоді комбінований коефіцієнт розраховується за формулою:

= 1 + 2 – 12

Випадок 2: 1 0;2 0. Обидва правила свідчать проти висновку. Комбінований коефіцієнт розраховується за формулою

= 1 + 2 + 12

Випадок 3: коефіцієнти різного знака. Маємо суперечність: одне правило свідчить на користь висновку, а інше – проти нього. Тоді комбінований коефіцієнт обчислюється за формулою:

![]()

(результат визначається вагомішим свідченням, але його вплив дещо послаблюється).

Сьогодні не існує абсолютно досконалого і загальноприйнятого механізму логічного виведення при недостовірних даних.