4. Краткосрочная и долгосрочная финансовая политика.

1.Учетную политику организации;

2. Уровень и динамику финансовых результатов деятельности организации;

3. Имущественное и финансовое состояние организации;

4. Деловую активность и эффективность деятельности организации;

5. Управление структурой капитала организации;

6. Политику привлечения новых финансовых ресурсов;

7. Управление капиталом, вложенным в основные средства (основным капиталом);

8. Управление оборотными средствами;

9. Управление финансовыми рисками;

9. Системы бюджетирования и бизнес-планирования;

10. Системы безналичных расчетов.

Для более подробной характеристики главы отчета следует оформить следующие таблицы:

Таблица 1-Элементы учетной политики, оказывающие наибольшее влияние на формирование финансового результата организации.

|

Элементы учетной политики |

Организация |

|

Способ амортизации основных средств Способ амортизации нематериальных активов Способ оценки материально-производственных запасов при отпуске в производство и при ином выбытии Порядок учета затрат на производство и калькулирование себестоимости продукции ( работ, услуг) Способ оценки финансовых вложений при их выбытии Порядок оценки финансовых вложений, по которым можно определить текущую рыночную стоимость |

|

Финансовый менеджмент.

Во время прохождения производственно-профессиональной практики в выбранной организации студент по дисциплине «Финансовый менеджмент» должен рассмотреть:

Состояние внеоборотных активов ( изменения за 3 года, эффективность их использования, их удельный вес в составе активов).

Состояние оборотных средств в целом, эффективность их использования .

Состояние основных производственных фондов предприятия, изменения за 3 года, эффективность их использования;

Состояние дебиторской задолженности за 3 года, перечень основных дебиторов.

Состояние кредиторской задолженности, перечень основных кредиторов за 3-года.

Состояние запасов и затрат.

Состояние собственного капитала ( эффективность его использования, его состав, структуру, определить его удельный вес в составе пассива, определить его влияние изменений на финансовое положение, проанализировать соотношение собственных и заемных средств).

Состояние заемного капитала (эффективность использования кредитов и займов, провести анализ и оценить кредитоспособность организации, рассчитать ЭФР и сделать соответствующие выводы о целесообразности привлечения заемного капитала).

Себестоимость основных видов продукции (исследовать состав и структуру затрат на производство в целом и на основные виды продукции, определить соотношение постоянных и переменных затрат в общей их сумме и в сумме реализованной продукции, проанализировать изменения себестоимости основных видов продукции рассчитать порог рентабельности, запас финансовой прочности, провести расчет ЭОР и сделать выводы о степени предпринимательского риска).

Инвестиционную политику и направление инвестиций, эффективность от вложения средств.

Ценовую политику предприятия, методы формирования цен.

Формирование и распределение прибыли, дивидендная политика.

Управление финансовыми результатами (проанализировать выручку от продаж, провести расчет плановой выручки от продаж и разработать конкретные меры, направленное на ее увеличение, проанализировать показатели прибыли предприятия, провести анализ прибыли от продаж, определить рентабельность продаж, определить факторы, влияющие на формирование прибылей и убытков. (внешние- не зависящие от предприятия или не контролируемые им, внутренние- зависящие от предприятия и контролируемые им).

Финансовое состояние предприятия, его платежеспособность, финансовую устойчивость, деловую активность, провести расчет коэффициентов, определить тип финансовой устойчивости.

Для более подробной характеристики оформить таблицы:

Таблица 1- Динамика дебиторской и кредиторской задолженности

|

Показатели |

200… |

200… |

200… |

200…г.в % к 200…г. |

Изменения + - |

|

Дебиторская задолженность | |||||

|

Остаток на начало года Возникло Погашено Остаток на конец года |

|

|

|

|

|

|

Кредиторская задолженность | |||||

|

Остаток на начало года Возникло Погашено Остаток на конец года |

|

|

|

|

|

|

Соотношение дебиторской и кредиторской задолженности |

|

|

|

|

|

|

Коэффициенты оборачиваемости дебиторской задолженности (разы) Период оборачиваемости (дни) |

|

|

|

|

|

|

Коэффициенты оборачиваемости кредиторской задолженности (разы) Период оборачиваемости (дни) |

|

|

|

|

|

Таблица 2- Анализ динамики состава и структуры внеоборотных активов

|

Показатели |

на начало периода |

На конец периода |

Изменения (+ -) | ||||

|

тыс. руб. |

уд.вес % |

тыс. руб. |

уд.вес % |

тыс. руб. |

уд.вес % |

В % к изменению общей величины активов | |

|

Нематериальные активы Основные средства Незавершенное строительство Доходные вложения в материальные ценности Долгосрочные финансовые вложения Отложенные налоговые активы Долгосрочная дебиторская задолженность Прочие внеоборотные активы Итого внеоборотных активов. |

|

|

|

|

|

|

|

На основании таблицы 2 выявить тип стратегии предприятия в отношении долгосрочных инвестиций. (например, высокий удельный вес нематериальных активов свидетельствует об инновационном характере стратегии предприятия, т.е. ориентация на вложения в интеллектуальную собственность);

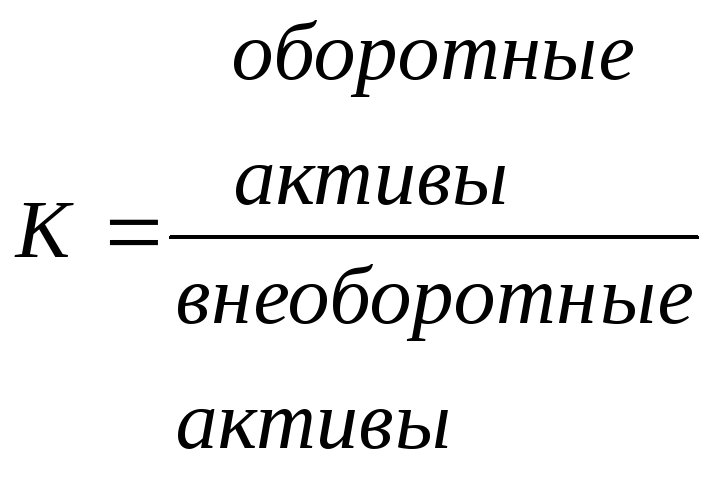

Проанализировать коэффициент соотношения оборотных и внеоборотных активов:

Провести анализ движения и технического состояния основных средств. Для этого рассчитать показатели:

- Коэффициент обновления основных средств (Кобн.)

![]() ,

где

,

где

Fнов.- стоимость введенных в данном периоде основных средств.

Fк.г.- их стоимость в конце анализируемого периода.

- Коэффициент выбытия основных средств (Квыб.)

![]() ,

где

,

где

Fвыб.- стоимость выбывших за данный период (обычно год) основных средств.

Fн.г.- их стоимость на начало периода.

- Коэффициент интенсивности обновления основных средств (Кинт.)

![]() ,

этот показатель характеризует темпы

технического прогресса.

,

этот показатель характеризует темпы

технического прогресса.

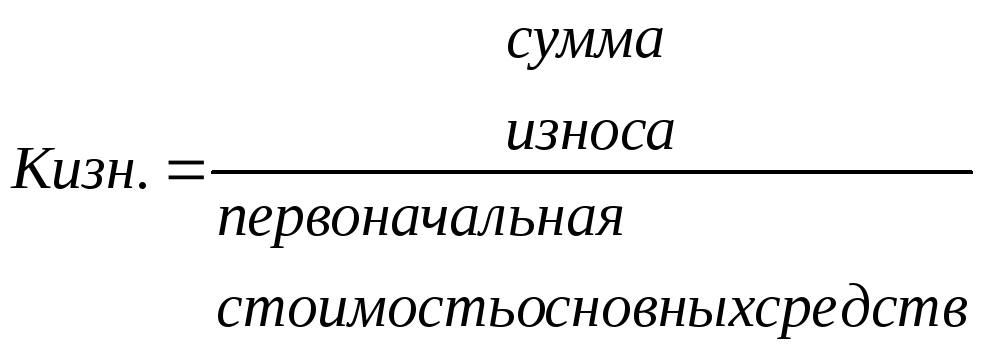

- Коэффициент износа (Кизн.)

этот показатель определяет возрастной состав средств.

- Коэффициент годности (Кгодн.)

![]() Этот

показатель характеризует долю изношенной

и долю годной к эксплуатации части

основных средств.

Этот

показатель характеризует долю изношенной

и долю годной к эксплуатации части

основных средств.

- Коэффициент рентабельности внеоборотных активов.

Коэффициент рентабельности внеоборотных активов = прибыль/итог раздела 1 баланса.

Таблица 3- Экономическая эффективность использования основных фондов.

|

Показатели |

200…г. |

200…г. |

200…г. |

200…г. в % к 200…г. |

|

Стоимость валовой продукции, тыс.руб. Среднегодовая стоимость основных фондов, тыс.руб. Площадь с-х угодий, га Прибыль от реализации, тыс.руб. Среднесписочная численность работников, чел. Фондооснащенность, тыс.руб. Фондовооруженность, тыс.руб. Фондоотдача, руб. Фондорентабельность, руб. Фондоемкость, руб. |

|

|

|

|

Таблица 4. Состав и структура оборотного капитала

|

Название |

Годы |

Изменения | |||||||

|

200…г. |

200…г. |

200…г. |

тыс. руб. |

Доля в % | |||||

|

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

тыс. руб. |

доля в % | ||||

|

Запасы Дебиторская задолженность Денежные средства Прочие Всего |

|

|

|

|

|

|

|

| |

Таблица 5- Анализ структуры оборотных активов

|

Показатели |

На начало периода |

На конец периода |

Изменения (+ - ) | ||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

В % к изменению общей величины оборотных активов | |

|

Запасы НДС по приобретенным ценностям Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы. Итого оборотных активов. |

|

|

|

|

|

|

|

Таблица 6- Анализ структуры запасов

|

Показатели |

На начало периода |

На конец периода |

Изменения (+ - ) | ||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

В % к изменениям общей величины оборотных активов | |

|

Сырье, материалы Животные на выкармливании и откорме Затраты в незавершенное производство Готовая продукция Товары отгруженные Расходы будущих периодов Прочие затраты и запасы Итого запасов |

|

|

|

|

|

|

|

выяснить применение методы нормирование оборотных средств на предприятии и рассчитать норматив (в денежном выражении) отдельного элемента оборотных средств и в целом.

![]() ,

где

,

где

Нпэл- норматив отдельного элемента оборотных средств,

Оэл- оборот (расход, выпуск) по данному элементу за период,

Тд- продолжительность периода, дни,

Нэл- норма (в днях) оборотных средств по данному элементу

![]() -

однодневных расходов данного элемента

оборотных средств.

-

однодневных расходов данного элемента

оборотных средств.

Норматив в целом по оборотным средствам = сумме нормативов по отдельным элементам.

Общая норма оборотных = общий норматив оборотных средств

средств однодневный расход по смете затрат на производство

определить источники формирования оборотного капитала (собственные, заемные)

рассчитать величину СОС и оценить обеспеченность организации ими.

СОС = СК+ЗКд.-F, где

СОС- собственные оборотные средства,

СК- итог раздела 3 пассива баланса,

ЗКд- итог раздела 4 пассива баланса,

F- итог раздела 1 актива баланса.

Рассчитать показатель обеспеченности собственными средствами (Ко/об.а)

![]() ,

где

,

где

Ко/об.а- коэффициент обеспеченности,

Ес-СОС,

Е- величина оборотных активов, т.е. итог по разделу 2 актива баланса.

Для его оценки проанализировать его динамику, и сравнить его с общепринятым нормативом Ко/об.а≥0.

рассчитать оборачиваемость оборотных средств и провести анализ.

Таблица 7- Анализ оборачиваемости оборотных активов

|

Показатели |

200…г. |

200…г. |

200…г. |

Отклонения (+ - ) |

|

1.выручка от продажи, тыс.руб. 2.средняя величина оборотных средств, тыс.руб. 3.оборачиваемость оборотных средств, число оборотов (п.1:п.2) 4.коэффициент закрепления оборотных средств на 1 руб.продукции, руб. (п.2:п.1) 5.оборачивоемость оборотных средств, дни (п.2*Т):N 6.оборачиваемость материальных оборотных средств (выручка от реализации/запасы) |

|

|

|

|

где Т- продолжительность периода в днях (год стандартизируется как 360 дней, квартал -90дней, месяц-30дней),

N- выручка от продаж.

Таблица 8- Анализ оборачиваемости запасов, дебиторской задолженности и кредиторской задолженности

|

Показатели |

200…г. |

200…г. |

200…г. |

Отклонения (+ - ) |

|

1.выручка от продажи, тыс.руб. 2.средняя величина, тыс.руб. 2.1. запасов 2.2. дебиторской задолженности 2.3. кредиторской задолженности 3. оборачиваемость, число оборотов (п.1:п.2) 3.1. запасов 3.2.дебиторской задолженности 3.3. кредиторской задолженности 4.оборачиваемость оборотных средств, дни (п.2*Т): N 4.1.запасов 4.2.дебиторской задолженности 4.3. кредиторской задолженности 5. Продолжительность операционного цикла, дни (п.4.1.+п.4.2.) 6. Продолжительность финансового цикла, дни (п.4.1.+п.4.2.+п.4.3.) |

|

|

|

|

оценить эффективность использования оборотных средств на основе высвобождения оборотных средств, произошедшие за счет ускорения оборачиваемости оборотных средств в отчетном году по сравнению с предыдущим годом.

,

где

,

где

![]() -

относительное отклонение в оборотных

средствах,

-

относительное отклонение в оборотных

средствах,

![]() -

отчетный год, средняя величина оборотных

активов,

-

отчетный год, средняя величина оборотных

активов,

![]() -предыдущий

год, средняя величина оборотных активов,

-предыдущий

год, средняя величина оборотных активов,

![]() -

выручка от реализации отчетного

года/предыдущий год выручка от реализации.

-

выручка от реализации отчетного

года/предыдущий год выручка от реализации.

Выяснить абсолютное или относительное высвобождение оборотных средств ( абсолютное- оборотные средства можно изъять из оборота, т.е. сумма оборотных активов уменьшиться, относительное – уменьшается потребность в оборотных средствах относительно темпов роста продукции).

Таблица 9- Динамика и структура собственного и заемного капитала

|

Источник капитала |

200…г. |

200…г. |

200…г. |

Изменения | ||||

|

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

тыс. руб. |

Доля в % | |

|

Собственный капитал Заемный капитал Итого: Оборачиваемость капитала (выручка от реализации/ валюта баланса) |

|

|

|

|

|

|

|

|

Проанализировать и оценить кредитоспособность организации. Для этого проанализировать в динамике по сравнению с нормативами основные коэффициенты кредитоспособности:

|

Наименование коэффициента |

Порядок расчёта |

Нормативный коэффициент |

На начало периода |

На ко-нец пе риода | |||

|

Коэффициенты финансовой устойчивости | |||||||

|

1.Коэффициент автономии

2.Коэффициент соотношения заёмных и собственных средств

3.Коэффициент маневренности |

итог раздела IIIбаланса (пассив) / валюта баланса

итог раздела IVбаланса (пассив) + итог разделаVбаланса (пассив) / итог разделаIIIбаланса (пассивов)

итог раздела IIIбаланса (пассив) + итог разделаIVбаланса (пассив) – итог разделаIбаланса (актив) / итог разделаIVбаланса (пассив) |

|

|

| |||

|

4.Коэффициент обеспеченности запасов и затрат собственными источниками |

итог раздела IIIбаланса (пассив) + итог разделаIVбаланса (пассив) – итог разделаIбаланса (актив) / (запасы + НДС) |

|

|

| |||

|

Коэффициенты платежеспособности | |||||||

|

5. Коэффициент абсолютной ликвидности 6. Коэффициент критической ликвидности 7. Коэффициент текущей ликвидности (покрытия) |

Наиболее ликвидные активы/краткосрочная задолженность Наиболее ликвидные активы+ быстрореализуемые активы /краткосрочная задолженность Итог раздела IIбаланса/краткосрочная задолженность |

|

|

| |||

Таблица 10 – Показатели рентабельности и деловой активности

|

Наименование коэффициента |

Порядок расчёта |

Значение коэффициента | |

|

На начало периода |

На конец периода | ||

|

1 |

2 |

3 |

4 |

|

1.Рентабельности продаж

2.Рентабельности всего капитала

|

Прибыль / выручка от реализации

Прибыль / валюта баланса

|

|

|

|

3.Рентабельность внеоборотных активов

4.Рентабельность собственного капитала

5. Общей оборачиваемости капитала

6.Оборачиваемость мобильных средств

7.Оборачиваемости материальных оборотных средств. |

Прибыль / итог раздела Iбаланса

Прибыль / итог раздела IIIбаланса

Выручка от реализации / валюта баланса

Выручка от реализации / итог раздела IIбаланса (актив)

Выручка реализации / запасы |

|

|

Позитивная динамика рентабельности активов на фоне опережающего её повышения рентабельности собственного капитала свидетельствует об эффективном использовании заемных средств.

Рассчитать ЭФР, т.е. способность увеличивать рентабельность собственного капитала посредством использования заемных средств. Отрицательный ЭФР приводит к снижению рентабельности.

Таблица 11- Затраты по элементам на производство продукции

|

Показатели |

Годы |

Изменение | ||||||

|

|

200.. г. |

200.. г. |

200.. г. |

| ||||

|

|

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

тыс. руб. |

доля в % |

|

1.Материальные затраты |

|

|

|

|

|

|

|

|

|

2. Затраты на оплату труда |

|

|

|

|

|

|

|

|

|

3. Отчисления на социальные нужды |

|

|

|

|

|

|

|

|

|

4.Амортизация |

|

|

|

|

|

|

|

|

|

5. Прочие затраты |

|

|

|

|

|

|

|

|

|

Итого производственных затрат |

|

|

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

Таблица 12- Вспомогательная таблица для расчета ЭОР

|

Показатели |

Годы |

Изменения |

200…г. в % к 200…г. | ||

|

200…г |

200…г |

200…г | |||

|

1. Коэффициент соотношения себестоимости реализованной и себестоимости произведенной продукции. (п3:п2);(п5:4) 2. Величина постоянных затрат в себестоимости произведенной продукции, тыс.руб. 3. Величина постоянных затрат в себестоимости реализованной продукции, тыс.руб. 4. Величина переменных затрат в себестоимости произведенной продукции, тыс.руб. 5. Величина переменных затрат в себестоимости реализованной продукции, тыс.руб. |

|

|

|

|

|

Коэффициент соотношения указывает на долю реализуемой продукции в общей величине производимой продукции.

Рассчитать порог рентабельности, финансовую прочность, ЭОР (расчет оформить в таблицу).

Таблица 13- Анализ показателей прибыли предприятия

|

Показатели |

Годы |

Изменения |

Темпы динамики % | ||

|

200…г |

200…г |

200…г | |||

|

тыс. руб. |

тыс. руб. |

тыс. руб. | |||

|

Доходы и расходы по обычным видам деятельности 1. Выручка от продажи товаров (за минусом НДС и т.д.). 2. Себестоимость проданных товаров. 3. Валовая прибыль (стр.1-2). 4. Коммерческие расходы. 5. Управленческие расходы. 6. Прибыль (убыток) от продаж.(стр. 1-2-4-5). Операционные доходы и расходы 7. % к получению.

Внереализационные доходы и расходы

|

|

|

|

|

|

Определить

рентабельность продаж.

![]() ,

где

,

где

Кр- коэффициент рентабельности,

Р- прибыль от продаж,

N – выручка от продаж.

Для общего анализа финансового состояния организации рекомендуется провести анализ актива и пассива баланса.

Таблица 14 - Баланс в агрегированном виде, тыс. руб.

|

Актив |

Период |

Пассив |

Период | ||

|

На начало |

На конец |

На начало |

На конец | ||

|

1 |

3 |

4 |

5 |

7 |

8 |

|

Основные средства |

|

|

Собственные средства |

|

|

|

Незавершенное строительство |

|

|

Долгосрочные кредиты и займы |

|

|

|

Запасы |

|

|

Краткосрочные кредиты и займы |

|

|

|

НДС по приобретенным ценностям |

|

|

Кредиторская задолженность |

|

|

|

Дебиторская задолженность сроком погашения менее 1 года |

|

|

Резервы предстоящих расходов |

|

|

|

Денежные средства |

|

|

Прочие долгосрочные обязательства |

|

|

|

Прочие оборотные активы |

|

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

Таблица15 - Результаты расчётов для анализа актива баланса, тыс. руб.

|

Наименование статей |

Абсолютные величины |

Удельный вес,% |

Изменения | |||||

|

На начало |

На конец |

На начало |

На конец |

В обсолютных величинах |

В удельных величинах |

В % к началу |

В % к итогам | |

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6:2х100 |

9=6: 3х100 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Внеоборотные активы Основные средства Незавершенное строительство

|

|

|

|

|

|

|

|

|

|

Оборотные активы в т.ч. Запасы НДС по приобретённым ценностям Дебиторская задолженность со сроком погашения менее года. Денежные средства. Прочие |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

Таблица 16 - Результаты расчетов для анализа пассива баланса, тыс. руб.

|

Наименование статей |

Абсолютные величины |

Удельный вес,% |

Изменения | |||||

|

На начало |

На конец |

На начало |

На конец |

В обсолютных величинах |

В удельных величинах |

В % к началу |

В % к итогам | |

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6:2х100 |

9=6:(-97)х100 |

|

Капитал и резервы |

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|

Краткосрочные обязательства, В том числе Заемные средства Кредиторская задолженность Другие краткосрочные пассивы |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|