Завора

.pdf3. СТРУКТУРА ПРОЦЕНТНИХ СТАВОК.

Будь-яка процентна ставка k на ринку є сумою безризикової, або безпечної, процентної ставки kб та премії за ризик kр:

k = kб + kр |

(8) |

Безризикова процентна ставка – це номінальна процентна ставка за короткостроковими державними цінними паперами, яка є, в свою чергу, сумою двох складових — реальної процентної ставки k0 та поправки на інфляцію kі.

kб = k0 + kі;

В Україні, де фінансовий ринок перебуває в стадії розвитку, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку України.

Ставка рефінансування – це виражена у процентах плата за кредити, що надаються комерційним банкам.

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування, – це виражена у процентах плата, яку бере Національний банк України за рефінансування комерційних банків через купівлю векселів до настання строку платежу за ними і утримує з номінальної суми векселя.

41

Складова процентної ставки кр відображає ризик інвестування в конкретний фінансовий актив і є сумою трьох складових

kр = kл + kп + kч (9)

де kл — премія за ризик ліквідності; kп — премія за ризик неплатежу; kч

— премія за ризик, пов'язаний з терміном обігу даного фінансового

активу.

При розрахунку дохідності окремих фінансових активів чи портфеля активів використовують різні типи процентних ставок: середні арифметичні, середні геометричні чи внутрішні.

Середня арифметична процентна ставка

к |

|

|

к |

к |

|

.... к |

|

; |

|

1 |

|

2 |

|

n |

|||

|

|

|

|

|

|

|||

|

а |

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

де кі — дохідність активу за і-й період; n — кількість періодів.

Середня геометрична процентна ставка

k |

г |

n 1 k |

(1 k |

2 |

) ...(1 k |

n |

) 1; |

|

1 |

|

|

|

Внутрішня процентна ставка

n |

CF |

і |

Ц pn |

|

Ц = |

і |

n |

||

i 1 |

1 kв |

|

|

1 kв |

де Цро — ринкова ціна активу (чи портфеля активів) у початковий момент часу; Црп — ринкова ціна портфеля на кінець n-го періоду; СFi — грошовий потік (дохід за активом) за і-й період.

42

4. ТЕОРІЇ ЗМІНИ СТРУКТУРИ ВІДСОТКОВИХ СТАВОК У ЧАСІ.

Теорія неупередженого (безстороннього) очікування – пояснює нахил кривої щодо майбутніх процентних ставок та деякою впевненістю інвесторів у зміні ставок.

Теорія переваги ліквідності – передбачає, що в інвесторів відсутня впевненість у зміні процентних ставок.

Теорія ринкової сегментації – передбачає, що процентна ставка за цінними паперами окремих термінів дії визначається попитом і пропозицією на них.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1.Мартенс А. Инвестиции: Курс лекций по совр. финан. теории. К.: – Киев. инвест. агентство, 1997. – С. 169 – 175.

2.Суторміна В. М., Федосов В. М., Рязанова Н. С. Фінанси зарубіжних корпорацій. – К.: Либідь, 1993. – С. 169 – 175.

3.Шарп У., Александер Г., Бейли Дж. Инвестиции. М. – : ИНФРА-М, 1997.

– С. 207 – 226.

43

ТЕМА 5.

РИЗИК І ЦІНА КАПІТАЛУ

1.Теорія ефективного фінансового ринку.

2.Поняття й класифікація фінансових ризиків.

3.Методи оцінювання ризику на фінансовому ринку.

4.Методи управління фінансовими ризиками.

Ключові терміни та поняття: теорія ефективного фінансового ринку; фінансові ризики; оцінювання ризику на фінансовому ринку; управління фінансовими ризиками.

1. ТЕОРІЯ ЕФЕКТИВНОГО ФІНАНСОВОГО РИНКУ.

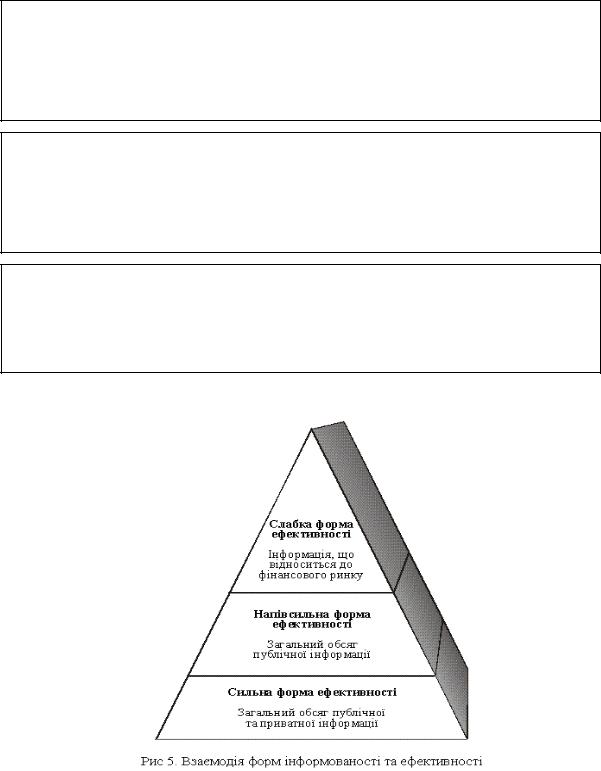

Ефективним називається ринок, на якому ціни відбивають усю інформацію про фінансові інструменти (наприклад, цінні папери).

Сутність теорії ефективного фінансового ринку полягає в тому, що ефективним можна вважати лише інформований ринок. Він виокремлює три рівні інформованості і відповідно три рівні ефективності: слабка форма ефективності, напівсильна і сильна.

Ефективність ринку залежить:

1)від швидкості зміни цін за надходження нової інформації;

2)від правильності відображення інформації у цінах (якість відображення інформації).

Американський економіст Ю. Фама у 60-х роках XX ст. розробив оригінальний підхід дослідження ефективності фінансових ринків. Підхід базується на здатності ринку реагувати на певну інформацію. Для цього всю інформацію він розподілив на три типи:

історична;

суспільно-доступна, що міститься у фінансовій звітності емітентів цінних паперів, організаторів торгівлі цінними паперами, у засобах масової інформації;

інсайдерська, або службова інформація, якою володіють лише окремі особи.

Прибічникам теорії ефективності фінансового ринку вдалося довести, що сучасний ринок може перебувати у слабкій чи напівсильній формі ефективності. Спроба підтвердити наявність ринку у сильній формі зазнала невдачі.

44

Перша форма ефективності фінансового ринку – слабка форма (weak).

Якщо ринок у слабкій формі ефективності, то у поточних цінах відображається вся інформація про зміни, що відбулися у минулому з даними цінними паперами та їх емітентами, зміни цін та обсягів торгівлі. Учасники ринку не можуть використовувати історичну інформацію для отримання постійних високих доходів на ринку.

Друга форма – напівсильна форма (semi-strong) ефективності фінансового ринку. Ціни повністю відбивають усю історичну, а також усю суспільно доступну інформацію; неможливість отримання додаткових доходів учасниками ринку, якщо вони користуються результатами аналізу цієї інформації. Вищі доходи можуть отримати лише особи, які володіють службовою інформацією.

Третя форма – сильна форма (strong) ефективності фінансового ринку: у

поточних ринкових цінах відбивається повністю вся інформація. Вищих доходів не можуть отримати навіть ті особи, що володіють службовою інформацією. Усі учасники ринку отримують доходи, що відповідають ризику інвестування коштів у конкретні фінансові інструменти.

45

Значення теорії ефективного фінансового ринку:

1)зроблено спробу знайти зв’язок між цінами та інформацією на ринку. Інформація розглядається як умова, необхідна для встановлення оптимальних цін та співвідношень між цінами на різні цінні папери;

2)розподіл та перерозподіл фінансових ресурсів на ефективному ринку є більш оптимальним;

3)якщо ринок ефективний, то на появу будь-якої нової інформації буде миттєва реакція, яка відображається в змінах цін;

4)кожен учасник операції на ефективному ринку може розраховувати тільки на отримання очікуваних доходів, що відповідають ризику і отримати більш високі доходи можна лише випадково;

5)теорія ефективного фінансового ринку змінює ставлення учасників ринку до ролі аналітиків та консультантів на ринку;

6)неможливо постійно отримувати підвищену дохідність шляхом аналізу публічної інформації загальнодоступними методами, у той же час оригінальні методи також можуть бути недосконалими і не результативними;

7)оцінка ризику та цінних паперів визначається на ринку, і суб'єкти ринку не можуть впливати на результати оцінювання.

8)жоден технічний аналіз, що розглядає минулі рухи цін на акції, або фундаментальний аналіз, який аналізує більш базову інформацію щодо перспектив розвитку як окремих компаній, так і економіки в цілому, не дають постійних переваг в отриманні доходів. Єдиним шляхом для отримання більш високих довготермінових доходів від інвестицій є прийняття більш високих ризиків.

2.ПОНЯТТЯ Й КЛАСИФІКАЦІЯ ФІНАНСОВИХ РИЗИКІВ.

Уринковій економіці функціонування фінансової системи потребує врахування ризику. Поняття ризику характеризує невизначеність

настання певних подій у майбутньому, а його ступінь – розмір цієї невизначеності.

Уцілому ризик у ділових операціях – це економічна категорія, що відображає ступінь успіху (невдачі) фірми в досягненні своїх цілей з урахуванням впливу різних

факторів як прямої, так і непрямої дії.

46

При виборі юридичною або фізичною особою напряму вкладення капіталу одним із головних критеріїв служить оцінка ризику, яка передбачає:

а) визначення ризику; б) дослідження основних видів ризику за певними ознаками;

в) вибір методів оцінки ризику, яким може бути експертний, соціальноекономічних експериментів, економіко-математичне моделювання та інші; г) підбір методів управління ризиком (лімітування, диверсифікація, страхування тощо).

До фінансових ризиків відносять кредитний,

процентний, валютний, галузевий, ліквідності та структури капіталу, операційний, а також ризик країни.

Операційний ризик пов’язаний із помилкою або неправильною організацією, неправильним вибором методу проведення тієї чи іншої фінансової операції. До цього виду ризику відносять і можливі помилки менеджерів.

Інфляційний ризик визначається ступенем точності прогнозування інфляції та її впливу на результат фінансово-господарської діяльності.

Кредитний ризик розглядається як ризик непогашення кредиту і несплати процентів за ним.

Процентний ризик виникає у разі зміни процентних ставок за кредитними ресурсами, що надаються.

Валютні ризики можливі у разі зміни курсів валют, а також політичної ситуації, коли курси валют незмінні, а можливості вільного обігу валют обмежені. Ці ризики пов’язані з переоцінкою статей балансу закордонних філій підприємств у національну валюту та при зворотних операціях.

Галузевий – пов’язаний зі специфікою діяльності окремих галузей, проявляється в змінах інвестиційної якості та курсової вартості цінних паперів і відповідних втратах інвесторів;

47

Загальноекономічний відображає вплив на економіку країни змін, що відбуваються в інших країнах, пов’язаних із зміною у валютній політиці, економічній і політичній ситуаціях, рівня інфляції тощо;

Країни – це основний фінансовий ризик, що є сукупністю політичного, економічного та трансфертного ризиків і пов’язаний з дійсними та очікуваними політичними й економічними умовами в країні і впливом цих умов на здатність уряду країни, окремих корпорацій та фізичних осіб виконувати зобов’язання по зовнішньому боргу.

Для оцінювання ризику країни використовують показники:

коефіцієнт обслуговування боргу,

відношення резервної позиції в Міжнародному валютному фонді до обсягу імпорту,

рівень інфляції,

відношення обсягу експорту до валового національного продукту,

Галузевий – пов’язаний зі специфікою діяльності окремих галузей, проявляється в змінах інвестиційної якості та курсової вартості цінних паперів і відповідних втратах інвесторів;

Валютні ризики властиві кліринговим розрахункам і товарообмінним, бартерним операціям і, у свою чергу, поділяються на економічний,

бухгалтерський та операційний ризики

економічний відображає вплив економічних процесів країни – зміни в економічній та політичній ситуації, валютній політиці, що проводиться урядом, рівень інфляції тощо на вартість активів;

бухгалтерський – це ризик зміни облікової вартості активів чи пасивів при зміні валютних курсів із урахуванням, що в іноземній (національній) валюті їх вартість залишається незмінною;

операційний – ризик несприятливих змін валютного курсу за період до часу проведення запланованої валютної операції, ефективно управляється за допомогою інструментів строкового ринку: ф’ючерсів, форвардів, опціонів, свопів).

48

Фінансовий ризик як міру економічної або соціальної невизначеності можна охарактеризувати:

за величиною: високий; середній; низький;

за ступенем допустимості – допустимий ризик, коли втрачається частина доходу; критичний (локальний) ризик, при якому повністю втрачаються доходи і виникає необхідність відшкодовувати втрати; катастрофічний ризик повної втрати майна;

за об’єктами – ризик підприємця, підприємства, банку, страхової компанії, тобто окремих юридичних і фізичних осіб;

за видом діяльності – ризик виробничої, посередницької, торговельної, транспортної, консалтингової, страхової, охоронної та іншої діяльності;

за економічним змістом – чистий ризик як об’єктивна можливість зазнати збитків (нульового результату) і спекулятивний ризик як суб’єктивна можливість отримання позитивного або негативного результату певної діяльності;

за характером – операційний, інфляційний, кредитний, процентний, валютний.

за можливістю усунення ризики поділяють на не диверсифіковані, що не підлягають усуненню, і диверсифіковані, для яких існують можливі шляхи подолання.

За іншими критеріями виділяють такі основні види ризику:

селективний ризик – ризик неправильного вибору цінних паперів для інвестування при формуванні портфеля; часовий ризик – ризик емісії, купівлі або продажу цінного папера у невідповідний час, що тягне за собою втрати;

ризик законодавчих змін, пов’язаний із змінами умов емісії, яка може бути визнана недійсною тощо; інфляційний ризик – ризик того, що при високій інфляції доходи,

які отримують інвестори за фінансовими інструментами, знецінюються швидше, ніж зростають, інвестор зазнає реальних втрат.

49

3. МЕТОДИ ОЦІНЮВАННЯ РИЗИКУ НА ФІНАНСОВОМУ РИНКУ.

Фінансовий ризик, як і будь-який ризик, має математично виражену ймовірність настання втрат, яка спирається на статистичні дані і може бути розрахована з досить високою точністю.

Визначення фінансового ризику здійснюється під час формування проблеми прийняття фінансового рішення та вивчення ситуації, пов’язаної з ним, і полягає у:

виявленні причин і факторів, які збільшують чи зменшують конкретний тип фінансового ризику;

проведенні аналізу й ідентифікації виявлених причин і чинників;

виділенні етапів і робіт, під час яких можуть виникати передумови фінансового ризику.

Для оцінювання фінансових інструментів з точки зору ризику та дохідності використовуються різні теоретичні підходи.

Основні положення теорії портфеля, автором якої є американський економіст Г. Марковіц

Основним результатом започаткованої ним теорії стала розробка основних принципів побудови ефективного портфеля, а саме такого, який максимізує очікуваний дохід при задовільному ступені ризику.

При розробці теорії портфеля Марковіцем було зроблено ряд припущень:

задача побудови ефективного портфеля розв’язується в рамках двопараметричної задачі, тобто до уваги беруться лише два параметри інвестицій – дохід та ризик;

інвестором ставиться задача максимізації доходу за портфелем при задовільному ступені ризику;

портфель цінних паперів формується інвестором із ризикових активів, майбутній дохід за якими наперед не визначений;

інвестор вважається не схильним до ризику;

розподіл ймовірностей для портфеля цінних паперів вважається нормальним (слід зауважити, що розподіл ймовірностей для одного активу (наприклад, тільки для одних акцій) далекий від нормального, тоді як розподіл ймовірностей для портфеля цінних паперів можна вважати нормальним);

визначення дохідності та ризиковості портфеля здійснюється впродовж одного часового періоду, як правило, одного року.

50