2.3. Аналіз основних економічних та фінансових показників діяльності підприємства

Для виконання даного підрозділу я зібрав вихідні дані (фінансову, бухгалтерську, статистичну та оперативну звітність) відповідно до теми передкваліфікаційної роботи.

Основними регулятивно-правовими актами, які визначають економічні відносини, є: Закони України, а також Постанови Кабінету Міністрів України, згідно якого приймаються рішення щодо норм і нормативів виконання роботи. До системи норм і нормативів входять такі їх групи:

– нормативи ефективності загального виробництва;

– норми й нормативи затрат праці та зарплати;

– норми і нормативи затрат та запасу сировини, матеріалів, палива й енергії та інших видів нормованих оборотних фондів;

– нормативи капіталовкладень і капітального будівництва;

– фінансові норми і нормативи;

– норми грошових (комплексних) затрат на виробництво, тощо;

– соціально-економічні норми та нормативи.

Планова інформація – це сукупність даних про склад запланованого об’єкта і тенденцію його розвитку. Вона відображена в оперативних, поточних та перспективних планах, а також у довготермінових прогнозах розвитку підприємств, об’єднань і галузей економіки.

Господарський облік організований в єдину систему контролю за виконанням завдань і складається з трьох самостійних, але міцно пов’язаних між собою видів обліку: оперативного, бухгалтерського й статистичного. Відповідно до цього класифікують і види облікової інформації та звітність.

Бухгалтерська звітність – це система пов’язаних між собою показників, що характеризують кругообіг господарських засобів.

Оперативна звітність призначена переважно для поточного контролю й управління у середині окремих підприємств і об’єднань. Вона містить дані про виробництво важливих видів продукції, про хід поставок матеріалів та палива, про виконання договорів поставок замовникам комплектуючих виробів та напівфабрикатів тощо.

Фінансова звітність згідно з П(С)БО – це бухгалтерська звітність, що відображає фінансовий та економічний стан підприємства і результати його діяльності за звітний період.

Фінансова звітність складається з: форми №1 “Баланс”, форми №2 “Звіт про фінансові результати”, форми №3 “Звіт про рух грошових коштів”, форми №4 “Звіт про власний капітал”, форми №5 “Примітки до річної фінансової звітності”, примітки до звітів.

Для виконання розрахунків даної роботи та аналізу фінансово-економічних показників зібрано таку статистичну звітність: форму №1-підприємництво “Звіт про основні показники діяльності підприємства”, форму №11-ОЗ “Звіт про наявність та рух основних засобів, амортизацію (знос)”, форми 1-ПВ “Звіт із праці” (місячна, квартальна, річна), форма 3-ПВ “Звіт про використання робочого часу”, форма 6-ПВ “Звіт про кількість працівників, їхній якісний склад та професійне навчання” (річна), форма 1-Б “Звіт про фінансові результати і дебіторську та кредиторську заборгованість” (місячна) тощо.

Основні фінансово-економічні показники розраховую в табличній формі №2.

|

Показники |

Од. виміру |

Джерела інформації, розрахунок |

Роки |

Відхилення | |||||||

|

2009 |

2010 |

2011 |

2011 до 2009 |

2011 до 2010 | |||||||

|

Абсо-лютне |

Темп приросту, % |

Абсо-лютне |

Темп приросту, % | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=6-4 |

8=6/4*100-100 |

9=6-5 |

10=6/5*100-100 | ||

|

1. Середня вартість сукупного капіталу |

Тис. грн. |

Форма 1 «Баланс» |

4945,5 |

7198 |

13866 |

8920,5 |

180,38 |

6668 |

92,64 | ||

|

2. Середня вартість власного капіталу |

Тис. грн. |

Форма 1 «Баланс» |

1805 |

2716,5 |

7166,5 |

5361,5 |

297,04 |

4450 |

163,81 | ||

|

3. Ресурси підприємства | |||||||||||

|

3.1. Основні засоби: |

|

|

|

|

|

|

|

|

| ||

|

3.1.1. За первісною вартістю на кінець року |

Тис. грн. |

Форма 1 «Баланс» |

3372 |

5818 |

7874

|

4502 |

133,51 |

2056 |

35,34 | ||

|

3.1.2. За залишковою вартістю на кінець року |

Тис. грн. |

Форма 1 «Баланс» |

1959 |

3969 |

5249 |

3290 |

167,94 |

1280 |

32,25 | ||

|

3.1.3. Знос на кінець року |

Тис. грн. |

Форма 1 «Баланс» |

1413 |

1849 |

2625

|

1212 |

85,77 |

776 |

41,97 | ||

|

3.1.4. Середньорічна вартість |

Тис. грн. |

Форма 1 «Баланс» |

2115,5 |

2964 |

4609 |

2493,5 |

117,87 |

1645 |

55,5 | ||

|

3.2. Нематеріальні активи: |

|

|

|

|

|

|

|

|

| ||

|

3.2.1. За первісною вартістю на кінець року |

Тис. грн. |

Форма 1 «Баланс» |

- |

- |

- |

- |

- |

- |

- | ||

Таблиця

2.1.

–

Фінансово-економічні показники діяльності

підприємства за три останніх роки

Таблиця

2.1.

–

Фінансово-економічні показники діяльності

підприємства за три останніх роки

Продовження

таблиці 2.1.

Продовження

таблиці 2.1.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

3.3. Оборотні активи: |

|

|

|

|

|

|

|

|

|

|

3.3.1. Усього на кінець року |

Тис. грн. |

Форма 1 «Баланс» |

2280 |

4547 |

11041 |

8761 |

384,25 |

6494 |

142,82 |

|

3.3.2. Середні залишки оборотних засобів |

Тис. грн. |

Форма 1 «Баланс» |

2030 |

6827 |

7794 |

5764 |

283,94 |

967 |

14,16 |

|

3.4.Середньооблікова чисельність: |

|

|

|

|

|

|

|

|

|

|

3.4.1. працівників |

Осіб |

Форма №1-підприємництво, |

243 |

261 |

268 |

25 |

10,29 |

7 |

2,68 |

|

3.4.2. робітників |

Осіб |

Оперативна звітність |

217 |

217 |

221 |

4 |

1,84 |

4 |

1,84 |

|

3.4.3. персоналу в еквіваленті повної зайнятості |

Осіб |

ф№1-ПВ (місячна-річна) |

230 |

210 |

232 |

2 |

0,87 |

22 |

10,48 |

|

4. Економічні показники | |||||||||

|

4.1. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

22987 |

34969 |

78793 |

55806 |

242,77 |

43824 |

125,32 |

Продовження

таблиці 2.1.

Продовження

таблиці 2.1.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

4.2. Обсяг виробництва продукції, робіт, послуг |

Тис. грн. |

Оперативна звітність |

19373,7 |

30154,5 |

67460,1 |

48086,4 |

248,2 |

37305,6 |

123,71 | |

|

4.3. Обсяг реалізованої продукції, робіт, послуг |

Тис. грн. |

Ф.1-підпри-ємництво |

19373,7 |

30154,5 |

67460,1 |

48086,4 |

248,2 |

37305,6 |

123,71 | |

|

4.4. Операційні витрати з реалізованої продукції, робіт, послуг |

Тис. грн. |

Ф.1-підпри-ємництво |

18367,9 |

28102,2 |

57305,6 |

38937,7 |

211,99 |

29203,4 |

103,92 | |

|

4.5. Операційні витрати |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

16801 |

22537 |

40930 |

24129 |

143,62 |

18393 |

81,61 | |

|

4.6. Фонд оплати праці усіх працівників |

Тис. грн. |

Форма №1-ПВ (місячна-річна) |

2444,8 |

3748,4 |

4515,3 |

2070,5 |

84,69 |

766,9 |

20,46 | |

|

4.7. Середньомісячна заробітна плата одного працівника |

Фоп/сер обл./12 грн |

На основі форми 1-підпри-ємництво та форми №1-ПВ |

838,41 |

1196,81 |

1404,01 |

565,6 |

67,46 |

207,2 |

17,31 | |

|

5. Фінансові результати | ||||||||||

|

5.1. Валовий прибуток (збиток) |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

2544 |

4553 |

14232 |

11688 |

459,43 |

9679 |

212,59 | |

Продовження

таблиці 2.1.

Продовження

таблиці 2.1.

|

5.2. Прибуток (збиток) від операційної діяльності |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

1052 |

1887 |

9917 |

8865 |

842,68 |

8030 |

425,54 | |

|

5.3. Прибуток (збиток) від звичайної діяльності до оподаткування |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

1023 |

1779 |

9713 |

8690 |

849,46 |

7934 |

445,98 | |

|

5.4 Чистий прибуток (збиток) |

Тис. грн. |

Форма 2 «Звіт про фінансові результати» |

658 |

1165 |

7746 |

7088 |

1077,2 |

6581 |

564,89 | |

|

6. Показники ефективності використання ресурсів та витрат |

|

|

|

|

|

|

|

|

| |

|

6.1. Продуктивність праці одного працівника (ПП1 пр.) |

Тис. грн. / особу |

ПП1 пр. = п.4.2./п.3.4.1. |

79,73 |

115,53 |

251,72 |

171,99 |

215,72 |

136,19 |

117,88 | |

|

6.2. Продуктивність праці одного робітника (ПП1р.) |

Тис. грн. / особу |

ПП1 р = п.4.2./п.3.4.2. |

89,28 |

138,96 |

305,25 |

215,97 |

241,9 |

166,29 |

119,67 | |

|

6.3. Коефіцієнт зносу основних засобів на кінець року |

Сума зносу ОЗ/первісну ОЗ |

На основі форми 1 «Баланс» |

0,42 |

0,32 |

0,33 |

-0,09 |

-21,43

|

0,01 |

3,13 | |

|

|

Продовження таблиці 2.1. | |||||||||

|

6.4. Коефіцієнт оновлення основних засобів |

Надійшли/первісну баланс |

На основі форми №5 «Примітки до річної фінансової звітності» |

0,04 |

0,73 |

0,35 |

0,31 |

775 |

-0,38 |

-52,05 | |

|

6.5. Коефіцієнт вибуття основних засобів |

Вибули/первісну баланс |

На основі форми №5 «Примітки до річної фінансової звітності» |

- |

- |

- |

- |

-

|

- |

- | |

|

6.6. Фондовіддача |

Грн./ грн. |

п.4.2./п.3.1.4 |

9,16 |

10,17 |

14,64 |

5,48 |

59,83 |

4,47 |

43,95 | |

|

6.7.Фондоозброєність праці робітників |

Тис.грн./ особу |

п.3.1.4/п.3.4.2 |

9,75 |

13,66 |

20,85 |

11,1 |

113,85 |

7,19 |

52,64 | |

|

6.8. Коефіцієнт обіговості оборотних засобів |

Обо-роти |

п.4.1./п.3.3.2 |

11,32 |

5,12 |

10,11 |

-1,21 |

-10,69 |

4,99 |

97,46 | |

Продовження

таблиці 2.1.

Продовження

таблиці 2.1.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |||||||

|

6.9. Середній період обороту оборотних засобів |

Дні |

360 дн./п.6.8 |

31,8 |

70,31 |

35,61 |

3,81 |

11,98 |

-34,7 |

-49,35 | |||||||

|

6.10. Коефіцієнт обіговості активів (капіталовіддача) |

Обо-роти |

п.4.1./п.1 |

4,65 |

4,86 |

5,68 |

1,03 |

22,15 |

0,82 |

16,87 | |||||||

|

6.11. Операційні витрати з реалізованої продукції на 1грн. реалізації |

коп. |

п.4.4 / п.4.3*100 |

94,81 |

93,19 |

84,95 |

-9,86 |

-10,4 |

-8,24 |

-8,84 | |||||||

|

7. Показники рентабельності підприємства | ||||||||||||||||

|

7.1. Рентабельність сукупного капіталу |

% |

п.5.3/п.1*100 |

20,69 |

24,72 |

70,05 |

49,36 |

238,57 |

45,33 |

183,37 | |||||||

|

7.2. Рентабельність власного капіталу |

% |

п.5.4/п.2*100 |

36,45 |

42,89 |

108,08 |

71,63 |

196,52 |

65,19 |

151,99 | |||||||

|

7.3. Рентабельність господарських ресурсів |

% |

п.5.3/(п.3.1.4+п.3.3.2+п.4.6)*100 |

15,52 |

13,14 |

57,41 |

41,89 |

269,91 |

44,27 |

336,91 | |||||||

|

7.4.Рентабельність продукції |

% |

п.5.2/п.4.5*100 |

6,26 |

8,37 |

24,23 |

17,97 |

287,06 |

15,86 |

189,49 | |||||||

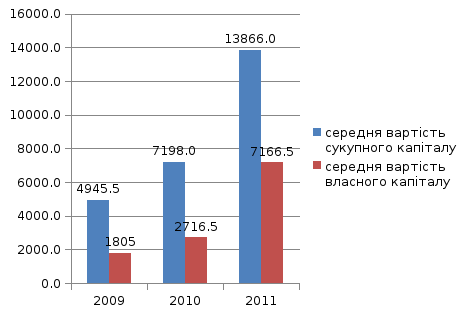

Рисунок 2.3.1. Середня вартість сукупного та власного капіталу ТОВ «Завод Кобзаренка» за 2009-2011 рр.

Як видно з рисунка 2.3.1. середня вартість сукупного капіталу у 2010 р. у порівнянні з 2009 р. збільшилась з 4945,5 до 7198,0 тис. грн., а у 2011 р. в порівнянні з попереднім роком цей показник збільшився на 6668 тис. грн., що складає 92,64%.

Що стосується середньої вартості власного капіталу, то тут також спостерігається тенденція до збільшення.

Рисунок 2.3.2. Динаміка середньої вартості основних і оборотних активів ТОВ «Завод Кобзаренка»

Можемо зробити висновок про те, що середньорічна вартість основних активів у 2011 р. в порівнянні з 2009 р. та 2010 р. збільшилась на 2493,5 тис. грн., і 1645 тис. грн. відповідно.

Середні залишки оборотних засобів у 2010 р. в порівнянні з минулим роком збільшились майже у 3 рази, а у 2011 р. в порівнянні з 2010 р. спостерігається збільшення на 14,16%.

Рисунок 2.3.3. Динаміка чистого доходу та обсягу реалізованої продукції ТОВ «Завод кобзаренка» за 2009 – 2011 роки.

Найбільший дохід складав у 2010 р. 16801 тис. грн, у порівнянні з 2009 р. він зріс на 7243 тис. грн, а у 2011 р. виручка знизилася на 3068 тис. грн. (18,26%). Таку динаміку можна пояснити тим, що обсяг реалізованої продукції у 2010 р. був найбільшим.

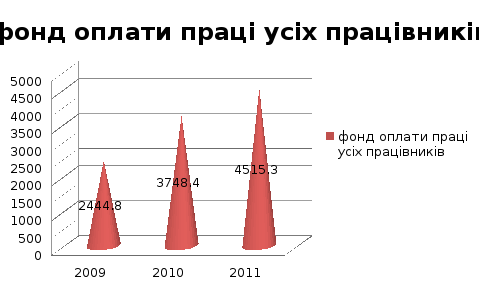

Рисунок 2.3.4. Динаміка фонду оплати праці ТОВ «Завод Кобзаренка»за 2009 – 2011 роки.

Фонд оплати праці усіх працівників протягом досліджуваних років поступово зростає. У 2011 році він склав 4515,3 тис. грн., що на 2070,5 тис. грн. більше, ніж у 2009 р., та на 766,9 тис. грн. більше, ніж у 2010 р. (рис. 2.3.4.).

Рисунок 2.3.5. Динаміка продуктивності праці ТОВ «Завод Кобзаренка»за 2009 – 2011 рр.

Як видно з рис. 2.3.5. продуктивність праці одного працівника та робітника щороку зростає, що є позитивним фактором у діяльності підприємства.

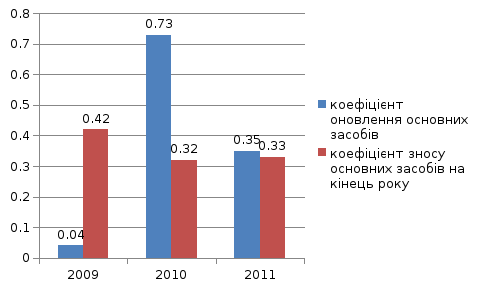

Рисунок 2.3.6. Динаміка коефіцієнтів оновлення та зносу основних засобів ТОВ «Завод Кобзаренка»за 2009 –2011рр.

Коефіцієнт оновлення у 2010 р. був найбільшим і склав 0,73. У 2009 р. та 2011 р. він дорівнював 0,04 та 0,35 відповідно.

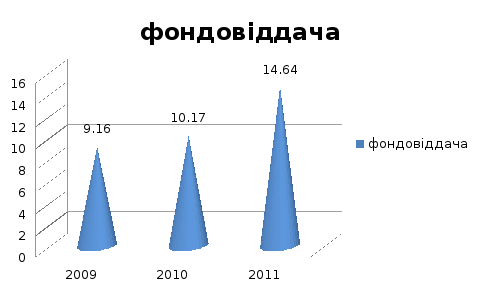

Рисунок 2.3.7.Динаміка фондовіддачі ТОВ «Завод Кобзаренка»

за 2009 – 2011 роки

Рисунок 2.3.8. Динаміка фондоозброєності праці робітників ТОВ «Завод Кобзаренка» за 2009 – 2011 роки.

Можемо зробити висновок про те, що фондовіддача та фондоозброєність праці робітників щороку мають тенденцію до збільшення, що позитивно відбивається на діяльності підприємства.

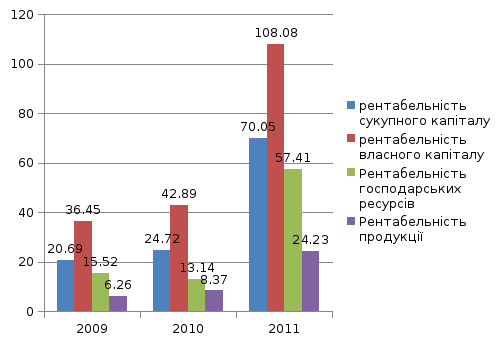

Рисунок 2.3.9. Динаміка показників рентабельності ТОВ «Завод Кобзаренка»за 2009 – 2011рр.

Як бачимо, показники рентабельності є доволі високими і всі, крім рентабельності господарських ресурсів, мають тенденцію до збільшення.

Висновок

Отже , за результатами розрахунків в таблиці 2, ми бачимо, що :

середня вартість сукупного капіталу на протязі всіх років є зростаючою, а отже абсолютне відхилення становить 8920,5 та 6668 тис.грн.

середня вартість власного капіталу також зростає , що має абсолютне відхилення 5361,5 тис.грн та 4450 тис. грн

За статтею Основні засоби ми маємо позитивний результат, так як по всім статтям Балансу різниця між числами є додатною, а отже всі показники підвищувалися за кожен рік.

За статтею Чистий дохід,ми бачимо його зростання з 34969 тис.грн до 78793 тис.грн, що є для підприємства гарним показником, так як воно отримує більший прибуток.

Обсяг реалізованої продукції також підвищився з 30154,5 тис.грн. до 67460,1 тис.грн., що позитивно відображається на діяльності підприємства.

Операційні витрати, Фонд оплати праці, Середньо місячна заробітня плата, ці статті також мають тенденцію приросту, це значить що працівники отримували на протязі 2009-2011 рків стабільну заробітню плату, їх показник з кожним роком є все вищий.

Фінансові результати підприємства з кожним роком зростають, в 2011р в порівнянні з 2010 р чистий прибуток зріс більше, ніж у 5 разів на 6581 тис.грн

Щодо показника ефективності використання ресурсів та витрат то можна побачити, що продуктивність праці щороку зростає, що є позитивним в діяльності підприємства.