Таблиця 2.4

|

Показники |

Порядок розрахунку |

|

1. Валовий обсяг реалізації, Qр.в |

223155000 грн. |

|

2. Податки і акцизи у валовому обсязі реалізації |

44631000 грн. |

|

3. Чистий обсяг реалізації, Qр.ч |

Qр.ч=Qр.в-НДС-Нак=223155000- -44631000=178524000 грн. |

|

4. Собівартість реалізації, Ср |

6631150 |

|

5. Валовий комерційний прибуток, Пвк |

Пвк= Qр.ч-Ср=178524000-6631150=171892850 грн. |

|

6. Загальногосподарські витрати, Зох |

97684300 грн. |

|

7. Комерційні витрати, Зком |

0 грн. |

|

8. Чистий комерційний прибуток, Пкч |

Пкч= Пвк- Зох- Зком=171892850-97684300-0=74208550 грн. |

|

9. Інші надходження й доходи, Дпр |

|

|

10. Інші витрати й збитки, Зпр.у. |

|

|

11. Валовий балансовий прибуток, Пб.в. |

Пб.в.= Пкч+ Дпр- Зпр.у= |

|

12. Витрати на виплату відсотків, З% |

|

|

13. Балансовий прибуток, Пб |

Пб= Пб.в- З%=

|

|

14. Податок на прибуток, Нп |

|

|

15. Чистий прибуток, Пч |

Пч= Пб - Нп=

|

Чистий обсяг реалізації - вартість реалізованого за винятком акцизних зборів, податку на додану вартість й інші податки, що включають у валовий обсяг реалізації.

Валовий комерційний прибуток адекватний поняттям "маржинальний дохід" або "сума покриття". Різниця між чистим обсягом і собівартістю реалізації. До останнього ставиться виробнича собівартість реалізованих продукції, робіт і послуг (прямі витрати + загальновиробничі витрати), вартість проданих товарів, матеріально-виробничих запасів, витрати обігу й інші витрати, безпосередньо пов'язані з реалізацією різних виробничих запасів і послуг.

Чистий комерційний прибуток адекватний "прибутку від реалізації". Являє собою різниця між валовим комерційним прибутком, загальногосподарськими й комерційними витратами за даний звітний період. Витрати ці є постійними, безпосередньо не пов'язаними з обсягом реалізації. Якщо виробничі потужності не задіяні на виробництві певної продукції, робіт, послуг, то витрати, що залишаються, яких не можна уникнути: амортизаційні відрахування, витрати по консервації й охороні устаткування, по змісту деякого виробничого персоналу - включаються в загальногосподарські витрати за даний період.

Валовий балансовий прибуток - це сума чистого комерційного прибутку з доходами й збитками (з урахуванням знака, що впливає на результат), що виникають у зв'язку з іншими операціями підприємства.

2.7 Вибір схеми транспортування нафтопродуктів

Аналіз повної вартості означає врахування всіх економічних змін, що виникають при будь-яких змінах в логістичній системі.

Використання аналізу повної вартості означає ідентифікацію всіх витрат в логістичній системі і таке їх перегрупування, яке дозволить зменшити сумарні витрати. Аналіз повної вартості первинно використовувався на транспорті для порівняння різних варіантів транспортування. Згодом цей метод стали використовувати в професійній діяльності логістів скрізь, де необхідно проводити вибір з двох і більш альтернатив.

Застосування аналізу повної вартості передбачає можливість варіювання ціною при пошуку рішень, тобто можливість підвищити витрати в одній області, якщо в цілому в системі це призведе до економії.

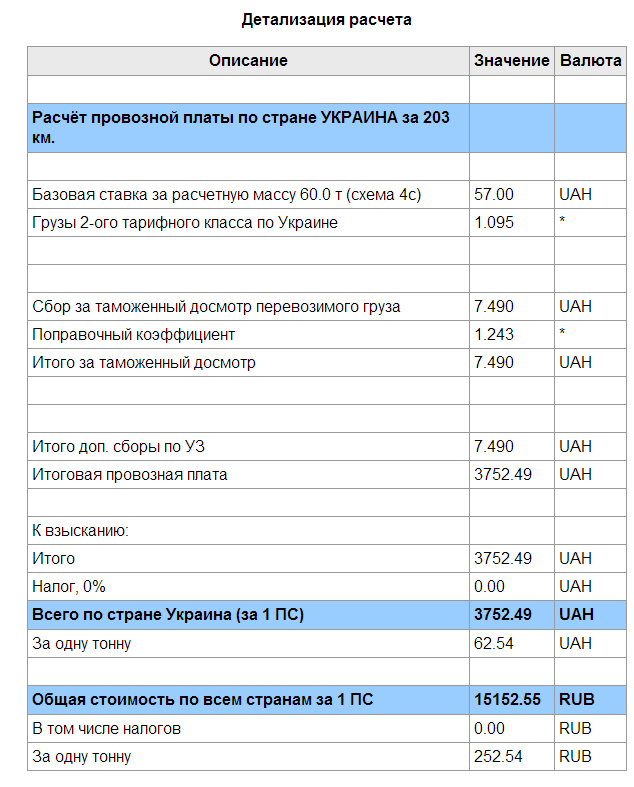

Транспортування здійснюється у два етапи:

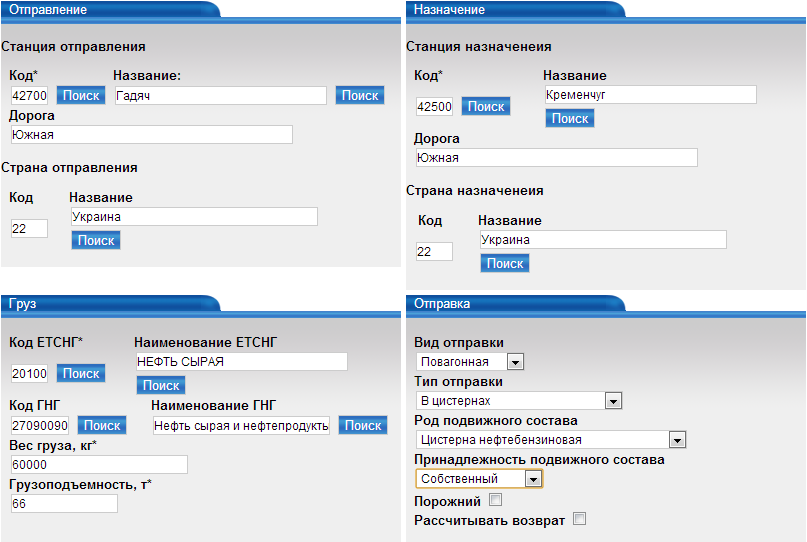

1. Залізницею від смт. Гадяч до м. Кременчук (Полтавська обл.) на

Кременчуцький нафтопереробний завод

де

-

ціна транспортування продукції

залізницею, грн./т, з урахуванням ПДВ;

-

ціна транспортування продукції

залізницею, грн./т, з урахуванням ПДВ;

-

кількість продукції, що йде на переробку,

т;

-

кількість продукції, що йде на переробку,

т;

2. Автомобільним транспортом від м. Кременчука до м. Бухарест

(Румунія)(1300км):

де

-

ціна транспортування продукції

автомобільним транспортом, грн./км;

(Автоцистерна об’ємом 46000 л;

1,44EUR=11.3грн/км

) За

курсом НБУ.

-

ціна транспортування продукції

автомобільним транспортом, грн./км;

(Автоцистерна об’ємом 46000 л;

1,44EUR=11.3грн/км

) За

курсом НБУ.

Так як об’єм продукції після переробки склав: 27360*0,75=20520 т =

=20520*1000/750= 15390 м3= 15390*1000=15390000 л, то кількість машин для перевозки складе: 15390000/46000= 335 автоцистерн.

-

відстань від м. Кременчука до м . Кишинів,

км;

-

відстань від м. Кременчука до м . Кишинів,

км;

Схема транспортування:

Загальна сума на транспортування продукції до пункту реалізації:

Ціна реалізованої продукції на внутрішньому ринку Румунії http://gooper.ru/evropa/rumyniya/20-ceny-v-rumynii-produkty-zhile-transport.html

де

–

вартість 1-го л дизеля,USD.;

–

вартість 1-го л дизеля,USD.;

-

об’єм продукції, л;

-

об’єм продукції, л;

За курсом НБУ на 14.12.2013