2.5. Аналіз і оцінка стану рентабельності підприємства

Фінансовий стан залежить від того, як ефективно на підприємстві використовують його активи та капітал. Для оцінювання стану рентабельності діяльності підприємства використовують наступні показники:

коефіцієнт рентабельності всіх активів підприємства;

коефіцієнт рентабельності поточних активів підприємства;

коефіцієнт рентабельності інвестицій;

коефіцієнт рентабельності власного капіталу;

коефіцієнт рентабельності реалізованої продукції (комерційна маржа).

Показники рентабельності підприємства розраховуються наступним чином.

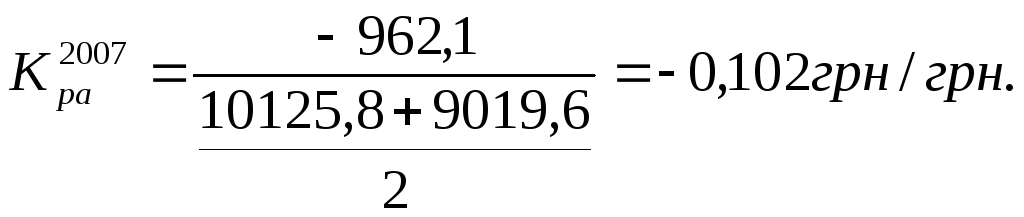

Коефіцієнт рентабельності активів підприємства показує, скільки прибутку одержує підприємство з кожної гривні, вкладеної в активи. Розраховується як відношення чистого прибутку підприємства до середньої суми активів за формулою

![]()

Тобто з кожної гривні середньорічної суми активів підприємство віддає 0,102 грн. збитку у 2007 році.

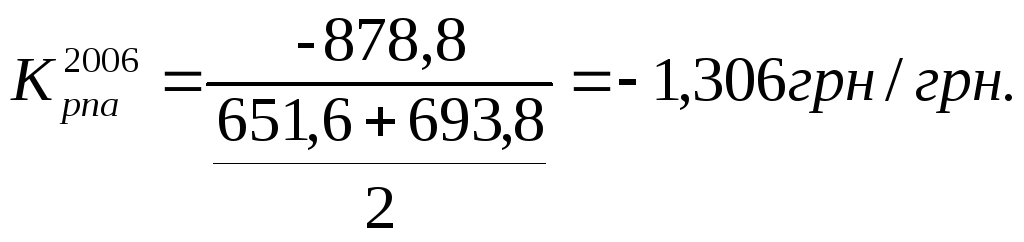

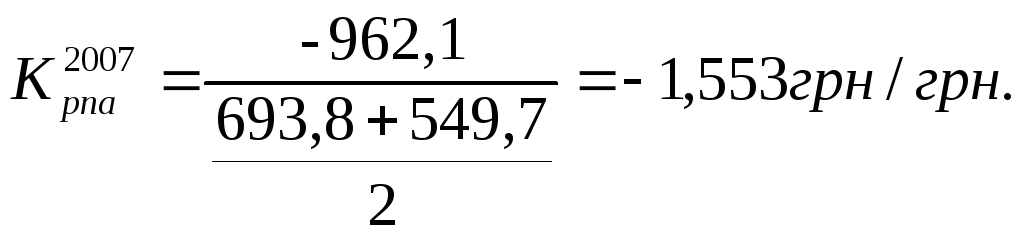

Коефіцієнт рентабельності поточних активівпідприємства деталізує значення попереднього показника і розраховується за формулою

![]()

Коефіцієнт рентабельності поточних активів має критичний стан. Такий стан викликаний збитковістю підприємства у 2007 і 2006 році.

Коефіцієнт рентабельності інвестиційхарактеризує прибутковість інвестиційної діяльності підприємства. Розраховується за формулою

![]()

Коефіцієнт рентабельності інвестицій характеризує майстерність менеджерів підприємства управляти його інвестиціями, але на досліджуваному підприємстві менеджери не проявили свою майстерність управляти інвестиціями. Оскільки менеджери підприємства не можуть впливати на величину сплачуваного податку з прибутку, то для більш точного розрахунку показника в чисельнику використовується величина прибутку до сплати податку.

Коефіцієнт рентабельності власного капіталу показує, скільки грошових одиниць чистого прибутку “заробила” кожна грошова одиниця, вкладена власниками акціонерного капіталу. Розраховується як відношення чистого прибутку підприємства до суми власного капіталу.

![]()

Коефіцієнт рентабельності власного капіталу на ВАТ «Полтавахолод» у 2007 році порівняно з 2006 роком зменшився на 0,036 грн/грн.. Для покращення значення показника необхідно вивести підприємство з кризи, тобто зробити прибутковим.

Коефіцієнт рентабельності реалізованої продукціїпоказує, скільки прибутку одержує підприємство з кожної гривні реалізованої продукції. В літературі цей показник відомий як комерційна маржа. Розраховується за формулою

![]()

![]()

![]()

Можемо зробити висновок, що підприємство працює неефективно, оскільки з кожної грн. реалізованої продукції підприємство не отримує нічого, а лише залишається у збитку.

Інтегральний фінансовий аналіззалежності рентабельності активів від швидкості обігу активів та рівня комерційної маржі. В основі інтегрального фінансового аналізу знаходиться “формула Дюпона”, згідно з якою коефіцієнт рентабельності активів (Кра) визначається як добуток коефіцієнта трансформації (Кт) і комерційної маржі (Крр).

![]()

![]()

![]()

Інтегральний фінансовий аналіз дозволяє виявити вплив на рентабельність активів рівня ділової активності підприємства й рентабельності продажу та обґрунтувати шляхи зростання прибутковості діяльності підприємства.

Проаналізувавши і оцінивши рівень рентабельності підприємства ВАТ «Полтавахолод» можна сказати різке погіршення ситуації на підприємстві. У 2007 році порівняно з 2006 роком коефіцієнт рентабельності підприємства має тенденцію до зниження, а загалом стан підприємства критичний і нерентабельний, причиною є збитковість підприємства. Менеджерам підприємства необхідно негайно збільшити обсяги виробництва і зменшити витрати.