Застосування індексного методу в аналізі собівартості продукції

У курсовій роботі проводиться також аналіз собівартості продукції індексним методом за статтями витрат. Для цього використовують дані роботи підприємств у звітному і базисному періодах (табл. 19).

Таблиця 19

Вихідні дані для аналізу собівартості індексним методом

|

Показники |

Базисний період |

Звітний період | ||||||||

|

Усього |

у тому числі |

Усього |

у тому числі | |||||||

|

Матеріали |

Основна з/п |

Експлуат. машин |

Накладні витрати |

Матеріали |

Основна з/п |

Експлуат. машин |

Накладні витрати | |||

|

Обсяг продукції Собівартість |

|

|

|

|

|

|

|

|

|

|

|

Витрати на одну гривню за статтями |

S0 |

|

|

|

|

S1 |

|

|

|

|

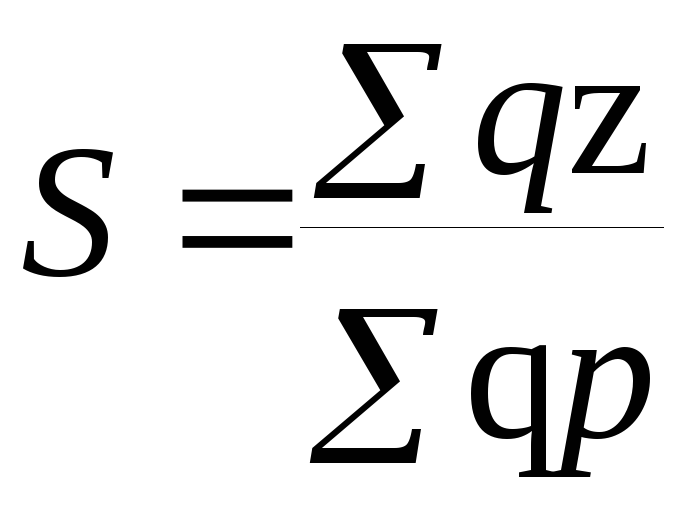

Для аналізу собівартості продукції за індексним методом визначають фактичний рівень витрат на одну гривню обсягу продукції за даний період. Одержуємо відхилення фактичної собівартості від обсягу продукції

,

,

де

![]() – фактична собівартість робіт;

– фактична собівартість робіт;

![]() –обсяг

продукції;

–обсяг

продукції;

q – фактично виконаний обcяг робіт у натуральному виразі;

z – фактична собівартість одиниці продукції;

p – ціна одиниці продукції.

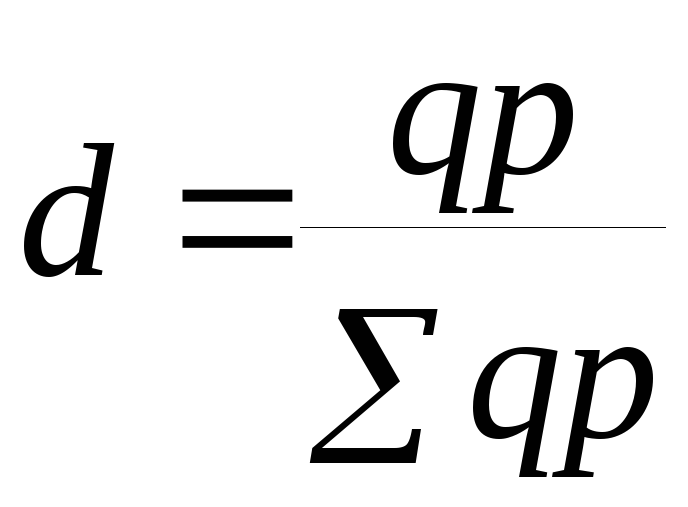

Відношення витрат на одну гривню обсягу робіт звітного періоду до базисного носить назву індекс перемінного складу

.

.

Цей індекс характеризує не тільки зміну собівартості за звітний і базисний періоди, але й вплив змін питомої ваги окремих видів робіт, які мають різний рівень витрат. Для цього скористаємося такою залежністю:

Іпер/скл.=Іф/с![]() Істр,

Істр,

де Іф/с – індекс фіксованого складу;

Істр. – індекс структури;

Іпер/скл. – індекс змінного складу.

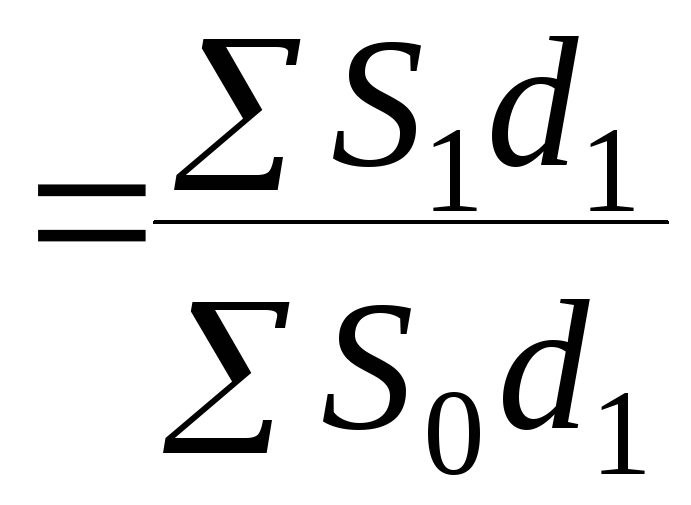

Щоб

позбавити впливу змін окремих видів

робіт на індекс змінного складу, треба

визначити індекс фіксованого складу,

в котрому питомою вагою середніх рівнів

витрат будуть частки окремих видів

робіт базисного періоду в їх загальному

обсязі ( ).

).

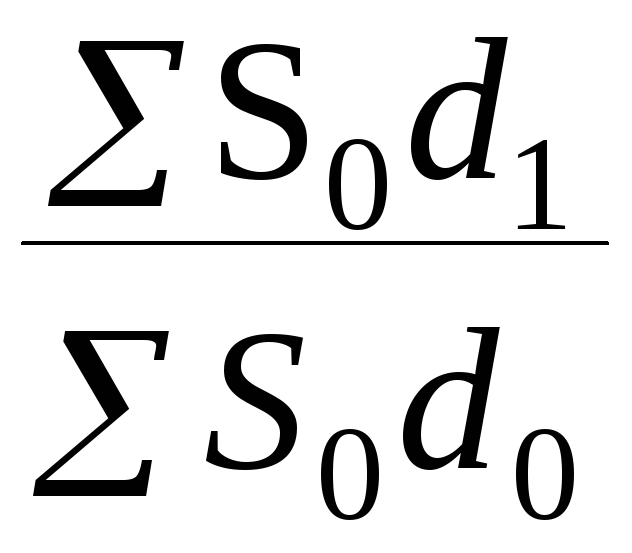

Іф/с= .

.

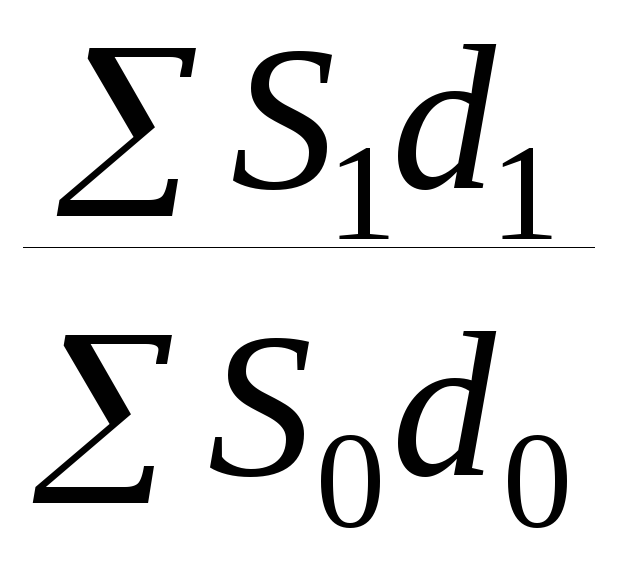

За допомогою методу ланцюгових підстановок одержимо результати впливу структурних зрушень

Ізмін./скл.=![]()

;

;

Істр.= .

.

Статті витрат у собівартості продукції визначаємо в курсовій роботі у процентах від фактичних витрат у звітному і базисному періодах у таких співвідношеннях (табл. 20)

Таблиця 20

|

Статті витрат у собівартості продукції |

Фактична собівартість, тис. грн. |

Частка кожної статті в собівартості продукції, % | ||

|

базис |

звіт |

базис |

звіт | |

|

Усього |

|

|

100 |

100 |

|

У тому числі |

|

|

|

|

|

Матеріали |

|

|

45 |

42 |

|

Експлуатація машин |

|

|

10 |

12 |

|

Основна заробітна плата |

|

|

25 |

28 |

|

Накладні витрати |

|

|

20 |

18 |