Питання для контролю та самоперевірки 7

7.1 Відомі і невідомі величини та некеровані параметри.

7.2 Залежності між відомими й невідомими величинами та некерованими параметрами.

7.3 Баланс надходження та витрат виробничих ресурсів.

7.4 Алгоритм пошуку оптимального плану з врахуванням усіх обмежень.

Лабораторна робота № 8

ОПТИМАЛЬНЕ УПРАВЛІННЯ ПОРТФЕЛЕМ ФІНАНСОВИХ АКТИВІВ

Постановка задачі

Інвестор має ЦП різних видів, а також вільні кошти, які можна використати для придбання ЦП, покласти на депозит, а також можна взяти кредит для придбання ЦП. Визначити для ситуації визначеності оптимальну стратегію придбання і реалізації ЦП, яка забезпечить для інвестора максимальний загальний дохід в плановому періоді.

Відомі величини:

n − число напрямків інвестування (видів ЦП), якими володіє або може володіти інвестор;

j − номер окремого напрямку інвестування (j=1, … . n);

aj − кількість ЦП j-го виду, які наявні у інвестора в поточний момент часу;

pj − ціна реалізації інвестором одного ЦП j-го виду (за умови продажу в поточний момент часу);

qj − ціна придбання інвестором однієї додаткової одиниці j-го виду ЦП в поточний момент часу;

r − процентна ставка за кредит у випадку залучення інвестором у поточний момент часу позичкових коштів;

s − ставка банківського депозитного процента;

I − розмір вільного капіталу інвестора в поточний момент часу.

Невідомі величини:

v − розмір позичкових коштів, які доцільно залучити інвестору в поточний момент часу для переформування власного фінансового портфеля;

w − залишок вільного капіталу інвестора після переформування ним фінансового портфеля, який буде розміщений на депозитному рахунку;

xj − кількість ЦП j-го виду (з наявних у інвестора), що підлягають реалізації в поточний момент часу;

yj − кількість ЦП j-го виду, які інвестору доцільно придбати в поточний момент часу;

z − загальний дохід портфеля фінансових активів інвестора за плановий період.

Некерований параметр:

dj − дохід, що забезпечуватиме у плановому періоді один ЦП j-го виду, якщо це проста акція, то за умови виплати дивідендів до кінця планового періоду, дохід є сумою ціни реалізації даної акції наприкінці планового періоду і величини дивідендів.

Розв’язок

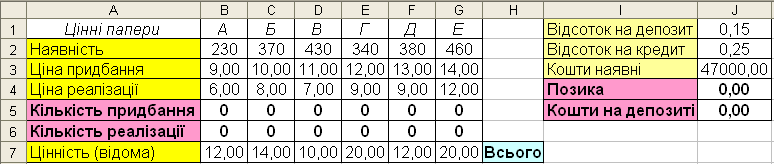

У детермінованих умовах значення некерованого параметра в момент прийняття управлінського рішення вважається відомим. Після введення відомих величин в 2-4 і 7 рядки, а також в комірки J1, J2, J3 і K4 (рис. 8.1) вводяться нулі в поля з керованими параметрами (кількість придбання і реалізації, позика, кошти на депозиті) та розрахункові формули для визначення доходу від цінних паперів, вартості придбання і реалізації, їх сум (всього), загального доходу і балансу.

Рис. 8.1 − Початкові дані

Цільовою функцією буде максимум загального доходу. Щоб знайти розв’язок задачі за заданих обмежень потрібно використати команду ”Сервис\ Поиск решения” ТП Microsoft Excel. У вікні команди вказати адреси цільової комірки, керованих параметрів, напрямок оптимізації та записати обмеження задачі (рис. 8.2).

Рис. 8.2 − Вікно команди ”Сервис\ Поиск решения”

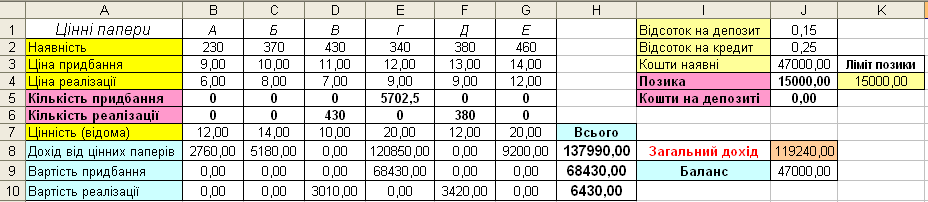

Потім натиснути кнопку ”Выполнить”. Результати розрахунків на ПЕОМ наведені на рис. 8.3.

Рис. 8.3 − Результати розрахунків

В умовах невизначеності значення dj знаходиться в межах певного діапазону можливих значень (визначається за статистичними даними).