1 СЕМЕСТР. Экономика. Липсиц И.В "Учебник для не экономистов" / Экономика_Липсиц И.В_Учебник для не экономистов_2006 -656с

.pdfГ Л А В А 8.

ЭКОНОМИЧЕСКИЕ ФАКТОРЫ УСПЕХА ФИРМЫ

Бизнес подобен езде на велосипеде. Либо вы едете вперед, либо вы падаете.

Джон Д. Райт

Рамки деятельности любой фирмы задают рыночные механизмы. Но эти рамки — общие для всех фирм, вступающих на рынок. Между тем некоторые фирмы добиваются успеха, а их владельцы богатеют, тогда как другие фирмы еле сводят концы с концами, а то и разоряются. При чина столь различных результатов коммерческой деятельности — нео динаковое умение руководителей фирм адаптироваться к условиям, за даваемым рыночной средой, и выбрать правильную экономическую по литику фирмы.

Правила такого выбора довольно универсальны, идет ли речь о малень ком семейном предприятии или о гигантской фирме с десятками тысяч за нятых. Конечно, изучить эти правила детально в рамках одной главы дан ного учебника невозможно, но составить о них общее представление и по нять, где могут подстерегать ошибки — задача реальная. Для того чтобы это сделать, мы рассмотрим основные правила рациональной экономический организации предпринимательской, т. е. коммерческой (направленной на получение прибыли владельцем фирмы), деятельности.

§ 27. Экономическая логика создания фирмы

Фирмы создаются для того, чтобы приносить доход своим владель цам и помогать им становиться богаче. Но в рыночной экономике до ход возникает только в результате успешной продажи товаров или ус луг, когда удается получить от покупателя сумму большую, чем сам из готовитель затратил на производство. Поэтому первейшим условием успеха любой фирмы является рост продаж товаров и услуг, принося щих прибыль, и тех активов, которые для этого необходимы.

Активы предприятия — все, что приобретено для организации деятельности фирмы за счет денежных средств владельца или взятых им кредитов (здания, со оружения, оборудование, запасы сырья и материалов и т. д.).

162 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

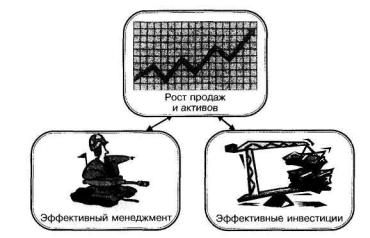

Но что может обеспечить фирме рост продаж и активов? Ответ на этот вопрос дает рис. 8.1. На рисунке два главных условия роста про даж и активов — эффективный менеджмент и эффективные инвести ции.

Рис. 8.1. Условия роста продаж и активов фирмы

Под эффективным менеджментом мы понимаем такое управление фирмой, при котором она:

1) зарабатывает добавленную стоимость, т. е. за ее товары или услу ги покупатели согласны заплатить сумму большую, чем сама фирма по тратила на покупку товаров или услуг, необходимых ей для изготовле ния этих товаров или услуг;

2) получает не только бухгалтерскую, но и экономическую прибыль. Если фирма не получает добавленную стоимость, то ее существова ние бессмысленно, так как именно из добавленной стоимости (рис. 8.2)

любая фирма берет деньги на:

1)выплату заработной платы работникам;

2)возмещение постоянных издержек бизнеса;

3)формирование дохода собственника и средств для развития (при быль).

Добавленная стоимость — превышение выручки от продаж товаров над сто имостью материальных ресурсов и услуг, купленных фирмой для производства

этих товаров.

Глава 8. Экономические факторы успеха фирмы |

1 63 |

Рис. 8.2. Формирование и использование добавленной стоимости фирмы

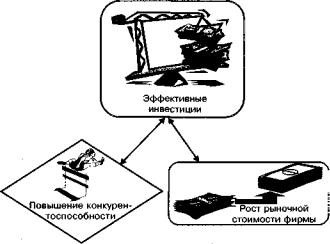

В свою очередь под эффективными инвестициями принято понимать такие вложения средств в развитие фирмы, в результате которых (рис. 8.3):

1)повышается конкурентоспособность товаров фирмы на рынке;

2)растет рыночная стоимость самой фирмы и потому владелец фир мы становится богаче.

Посчитаем — подумаем

Вфеврале 2002 г. московская компания «Вимм-Билль-Данн- продук ты питания» (WBD) продала часть своих акций новым владельцам — аме риканским финансовым организациям, получив за эти акции 200 млн долл. (10,62 млн акций по цене 19,5 долл. за акцию).

Витоге WBD вошел в двадцатку самых дорогих российских компа ний в пищевой промышленности, отставая по капитализации только от пивоваренной компании «Балтика» (табл. 8.1).

Председатель совета директоров WBD Давид Якобашвили назвал удач ную продажу акций на Нью-Йоркской фондовой бирже «большой честью для компании». Якобашвили напомнил, что в 1992 г. у компании было все го пять сотрудников, а сейчас — 11 000. Да и уровень открытости WBD изменился. В проспекте эмиссии компания признала, что ее крупнейший акционер (26% до продажи акций и 19% — после) Гавриил Юшваев отси дел девять лет за «преступления, связанные с насилием».

164 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

Таблица 8.1

Самые дорогие российские компании 2001 г.

№ п/п |

Компания |

Капитализация, |

|

|

|

млрд долл. |

|

|

|

|

|

1 |

НК ЮКОС |

14,80 |

|

|

|

|

|

2 |

Газпром |

14,40 |

|

|

|

|

|

3 |

Сургутнефтегаз |

13,26 |

|

|

|

|

|

4 |

НК ЛУКойл |

12,14 |

|

|

|

|

|

5 |

РАО «ЕЭС России» |

6,50 |

|

|

|

|

|

6 |

Сибнефть |

4,45 |

|

|

|

|

|

7 |

ГМК «Норильский никель» |

4,43 |

|

|

|

|

|

8 |

МТС (сотовая связь) |

3,12 |

|

|

|

|

|

9 |

Пивоваренная компания «Балтика» |

1,66 |

|

|

|

|

|

10 |

Сбербанк |

1,63 |

|

|

|

|

|

11 |

Татнефть |

1,58 |

|

|

|

|

|

12 |

Вымпелком (сотовая связь) |

1,21 |

|

|

|

|

|

13 |

Мосэнерго |

1,20 |

|

|

|

|

|

14 |

Северсталь |

1,13 |

|

|

|

|

|

15 |

Ростелеком |

0,97 |

|

|

|

|

|

16 |

WBD (Вимм-Билль-Данн) |

0,96 |

|

|

|

|

|

17 |

АвтоВАЗ |

0,76 |

|

|

|

|

|

Таким образом, молодая российская компания, производящая молоч ные продукты и соки, смогла за десять лет добиться роста рыночной сто имости своего бизнеса практически с нуля до 960 млн долл. (такая сум ма была бы получена собственниками компании, если бы они продали все свои акции по цене, сложившейся на американском фондовом рын ке). Этот великолепный результат достигнут прежде всего благодаря эф фективному менеджменту в компании, позволившему сделать ее одним из крупнейших игроков на российском пищевом рынке.

И хотя считать деньги в чужом кармане не пристало, но позволим себе маленькое исключение и посчитаем — каково теперь личное богатство г-на Г. Юшваева? Сделать это нетрудно — если ему принадлежит 19% ка питала компании, а вся компания стоит 960 млн долл., то личное богатство крупнейшего акционера может быть оценено суммой в 182,4 млн долл.

Глава 8. Экономические факторы успеха фирмы |

1 65 |

Рис. 8.3. Условия эффективности вложений средств в наращение активов фирмы

Рыночная стоимость фирмы — денежная сумма, которую можно реально по лучить при продаже фирмы новому владельцу.

Посчитаем — подумаем

Предположим, что фирма, изготавливающая радиоприемники, заку пила детали для их производства на сумму 80 тыс. руб., 20 тыс. руб. она заплатила за электроэнергию для производственного оборудования и 5 тыс. руб. — за коробки, в которые упаковываются готовые радиоприем ники перед отправкой в магазины. Итого за покупные материалы и ком плектующие фирма заплатила 105 тыс. руб., изготовив 300 радиопри емников.

Фирма планировала продавать эти радиоприемники по цене 620 руб. Но магазины отказались брать эти радиоприемники для продажи в роз ницу по такой цене, сославшись на то, что похожий по техническим пара метрам импортный радиоприемник Philips AE 1505/14 они уже продают по 490 руб., а потому отечественный радиоприемник готовы брать для про дажи только по цене 350 руб., чтобы продавать его потом по 420 руб.

Это означает, что за всю партию своих радиоприемников фирма смо жет получить от торговцев радиотехникой только 105 000 руб. (350 х 300).

Казалось бы, все в порядке — фирма-изготовитель вроде бы не в убытке, ведь она выручила за радиоприемники столько же, сколько сама заплатила за все, что купила для их изготовления. На самом деле, это

166 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

полный провал — ведь добавленная стоимость у этой фирмы оказалась равна нулю.

Иными словами, несмотря на то, что работники фирмы тратили вре мя и силы на создание продукции, а хозяин фирмы вложил в ее органи зацию свои деньги и время, покупатели отказались оценить созданные фирмой товары в сумму большую, чем стоимость производственных ре сурсов, которые сама фирма купила на рынке для организации своей деятельности. Проще говоря, покупатели не сочли, что деятельность фирмы добавила какую-то дополнительную ценность к израсходованным фирмой ресурсам.

Но если фирма не зарабатывает на рынке добавленной стоимости, то такая фирма дальше работать не сможет — ее надо закрывать, так как рынок не признает полезности ее деятельности и потому владелец фирмы не может получить от ее деятельности доход в форме прибыли.

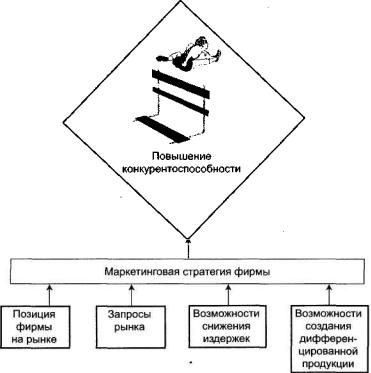

Основой роста конкурентоспособности товаров фирмы является пра вильный выбор маркетинговой стратегии фирмы, что требует от любо го предпринимателя и менеджера поиска ответов на 4 основных воп роса (рис. 8.4):

1) какова позиция моей фирмы на рынке, т. е. что думают о ней и ее товарах покупатели и другие фирмы-конкуренты?

2)что хочет покупатель или что можно «убедить его хотеть»?

3)может ли моя фирма снижать издержки производства быстрее, чем конкуренты и потому способна ли она производить товары дешевле, чем конкуренты и соответственно — продавать их по более низким ценам?

4)может ли моя фирма изготавливать дифференцированную от кон курентов продукцию, т. е. делать товары, отличные по свойствам и ка честву от товаров конкурентов и потому привлекательные для покупа телей даже без снижения цен?

Если покупатель беден и хочет только «что-нибудь подешевле», а у вас есть возможность делать дешево, пусть и не «сердито», т. е. с низ ким качеством, то ваша маркетинговая стратегия ясна — надо делать дешевые товары с минимально приемлемым уровнем качества. Если же покупатель хочет товар более качественный, красивый или надежный, а у вас в фирме есть хорошие конструктора, дизайнеры или очень ква лифицированные рабочие, то можно попытаться выйти на рынок с то варом, пусть и не очень дешевым, но зато куда более привлекательным, чем дешевые поделки конкурентов.

Маркетинг — совокупность методов выбора и продвижения на рынок тех товаров или услуг, при продаже которых фирма может заработать больше при были.

Глава 8. Экономические факторы успеха фирмы |

167 |

Рис. 8.4. Основные элементы, формирующие маркетинговую стратегию фирмы

Нежелание задумываться над этими вопросами или неправильные ответы на них могут погубить любой проект и любую фирму. Именно так практически обанкротилась, например, московская фирма «АЗЛК» (Автозавод им. Ленинского комсомола). Имея на рынке репутацию из готовителя весьма устарелых и низкокачественных автомобилей (рос сийские автолюбители прозвали машину этого завода — «Москвич» — «московской недвижимостью»), менеджеры завода — вместо производ ства дешевых автомобилей и решительного снижения издержек произ водства — решили предложить рынку коллекцию автомобилей предста вительского класса по цене от 5 до 19 тыс. долл. Естественно, что же лающих купить такие автомобили, да еще изготовленные заводом со столь дурной репутацией своих товаров, вместо куда более комфорта бельных и качественных автомобилей иностранного производства не нашлось и завод лишился всякой возможности продаж и доходов.

168 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

§ 28. Экономические основы конкурентоспособности фирмы

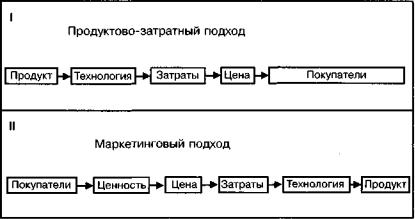

Основная опасность, которая подстерегает любого предпринимате ля, создающего нового фирму (а на многих старых, еще «советских» предприятиях не позволяет и сегодня выйти из кризиса), это опасность действовать в логике «продуктово-затратного», а не маркетингового под хода к выбору своих товаров и определению цен (рис. 8.5).

Рис. 8.5. Два подхода к выбору товаров и определению цен

При продуктово-затратном подходе предприниматель или директор пытаются сначала придумать новый вариант той же продукции, что дан ное предприятие производит или производило в прошлом. Затем под товар-новинку разрабатывается технология производства и определяют ся натуральные нормы расхода всех производственных ресурсов (мате риалов, труда, энергии и т. д.). После чего эти нормы умножаются на цены ресурсов и рассчитывается общая величина прямых (переменных) издержек производства товара. Далее к ней добавляется часть постоян ных издержек фирмы и прибыль (на уровне, который кажется владель цам фирмы «приемлемым»). Так определяется цена продажи.

А уж потом начинается поиск тех покупателей, которые согласны ку пить ТАКОЙ товар по ТАКОЙ цене. И вот тогда часто оказывается, что продать товар невозможно: либо это НЕ ТОТ товар, который хотят при обрести покупатели, либо это НЕ ТА цена, по которой они согласны приобрести такой товар.

Глава 8. Экономические факторы успеха фирмы |

1 69 |

Чтобы уберечься от такой роковой ошибки, лучше придерживаться маркетингового подхода к управлению фирмой. Этот подход предпола гает, что предприниматель (если речь идет о создании новой фирмы) или нанятый владельцем менеджер (если фирма уже работает) сначала пы тается найти ту группу потенциальных покупателей, которые:

1)имеют деньги для покупок;

2)могут пожелать покупать те товары или услуги, которые фирма в принципе способна для них создать;

3)достаточно многочисленны, чтобы выручка от продажи им това ров фирмы могла обеспечить ей возмещение затрат на производство, а владельцу фирмы — приемлемый для него уровень прибыли.

Затем надо попытаться выяснить, что (какую ценность) эти покупа тели хотели бы приобрести или что можно убедить их захотеть приоб рести (маркетологи знают немало приемов управления развитием по требностей покупателей). После этого методами маркетинговых иссле дований определяется примерная максимальная цена, которую можно взять с покупателя за такой товар.

Апотом необходимо задать себе очень жесткий, но единственно вер ный с экономической точки зрения вопрос: «Какие издержки мы мо жем себе позволить при изготовлении этого товара, чтобы заработать нормальную прибыль при возможной на рынке цене продажи?»

Тогда — зная предельную величину издержек производства — мож но ставить задачу создать технологию производства, которая позволит изготавливать товар с нужными покупателям свойствами и требуемы ми издержками. И наконец под такую технологию разрабатывать кон струкцию самого товара.

Именно по такой схеме весьма успешно вошла на российский рынок известная шведская мебельная фирма «ИКЕА». Они сначала определи ли, есть ли в России достаточное число семей с месячным доходом свы ше 300 долл. (покупатели). Затем они рассчитали, какого рода мебель мо жет заинтересовать такие семьи (ценность). Потом они прикинули, сколь ко семья с такими доходами может в год потратить на покупку мебели. Отсюда были выведены цены, по которым эту мебель надо продавать, чтобы семьи с таким достатком могли купить в год хотя бы несколько предметов мебели «ИКЕА» (цены). Затем были определены предельные издержки изготовления такой мебели, при которых «ИКЕА» сможет по лучить приемлемую для себя прибыль (издержки). А уже затем конструк торам мебели и технологам была поставлена задача — создать или ото брать из имеющегося у фирмы ассортимента мебели те изделия, которые можно изготавливать с такими издержками (технология и товар).

170 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

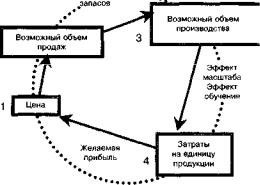

Это означает, что грамотный менеджер, понимающий логику рыноч ной экономики, всегда воспринимает как отправную точку в своей стра тегии цену, по которой реально возможна продажа его товара. Именно исходя из нее и с учетом эластичности спроса он определяет возмож ный для своей фирмы объем продаж. А примерно представляя, сколь ко можно продать (да еще принимая во внимание такие факторы, как сезонность спроса и стоимость хранения запасов на складе), он рассчи тывает возможный объем производства.

Этот объем производства (с учетом эффекта масштаба и эффекта обу чения) определяет издержки производства единицы товара. И тогда — в итоге — возникает возможность добиться желаемой для фирмы и ее владельцев прибыльности продаж товаров (рис, 8.6).

Эффект обучения — чем большее количество определенного вида товаров фирма уже выпустила, тем лучше ее работники умеют выполнять производствен ные операции для изготовления этих товаров и тем меньше времени они на эти операции тратят, что ведет к снижению издержек производства.

Сезонность спроса стоимость хранения • • •,

Эластичность

спроса

Рис. 8.6. Нормальная логика взаимосвязи цены и издержек в рыночной экономической системе

Умение понимать логику формирования издержек фирмы и управ лять их величиной — важнейшее условие успешного развития любой фирмы. Второе условие этого успеха — умение создать для своей фир мы конкурентные преимущества перед фирмами, производящими та-