1 СЕМЕСТР. Экономика. Микроэкономика. Поведение, институты и эволюция Самуэль Боулз / Микроэкономика. Поведение, институты и эволюция_Самуэль Боулз_2010 -576с

.pdfГлава 12. Случай, коллективные действия и институциональные инновации 389

весием по Нэшу, и, следовательно, по нашему определению оба представляют собой соглашения, которые я обозначу за E0 и E1 (или {0, 0} и {1, 1}). Обе попу ляции нормированы к единице, таким образом, если абстрагироваться от про блемы целочисленности, число игроков в популяции и доля популяции будут эквивалентны.

Состояние популяции в каждый период времени t — это {α, βi}, где α — доля A, выбиравших 1 в предыдущем периоде, а β — доля B, выбиравших 1. В любом состоянии популяции ожидаемые выплаты ai и bi для A и B, выбирающих соот ветственно стратегию i, зависят от распределения в противоположной группе в игре в предыдущем периоде, или, опуская индекс времени,

a1 = βa11, a0 = (1 - β) a00, b1 = αb11, b0 = (1 - α) b00.

Связь между состоянием популяции и ожидаемой выплатой показана на рис. 12.1.

Рис. 12.1. Ожидаемые выплаты в игре контрактов

Примечение. Выплаты Аигроков зависят от β — доли Вигроков, которые предлагают контракт 1, тогда как выплаты Вигроков зависят от α — доли Аигроков, которые предлагают контракт 1. Поскольку b00 > b11 = a11 > a00, соглашение E1 (т. е. α = 1 = β) предпочитается Аигроками, тогда как соглашение E0 предпочитается Вигроками.

Индивиды выполняют определенное действие — выбирают 1 или 0 — и про должают так поступать от периода к периоду до тех пор, пока не скорректируют свои действия в точке перелома. Предположим, что в каждом периоде некото рая доля ω каждой подгруппы может корректировать свои действия (в связи с изменением возрастной структуры популяции, в которой корректировка может происходить только в определенном возрасте, и в этом случае «периоды» мож но понимать как «поколения»; конечно, корректировка возможна и гораздо чаще)1. Корректировка основана на ожидаемых выплатах в зависимости от двух

1 Если мы предположим, что индивиды помнят больше (а не только то, что было в рамках одного периода), или обладают менее примитивным правилом корректирования действий, или обладают ограниченным знанием о распределении индивидов по типам внутри другой подгруппы, то нам это слабо поможет при ответе на поставленные здесь вопросы. Предпо ложение о перекрывающихся поколениях, связанное с процессом корректировки, является тем не менее важным, поскольку оно означает, что стохастические шоки, вызванные специ фическими действиями, постоянны, поскольку распределение действий в предыдущем пе риоде отражает шоки, пережитые много периодов назад.

390 Часть III. изменения: совместная эволюция институтов и предпочтений

действий. Эти ожидания — просто выплаты, которые игроки получат, если со стояние останется неизменным по сравнению с предыдущим периодом (состав популяции в предыдущем периоде будет в следующем периоде всем известен). Хотя сам процесс корректировки выглядит достаточно простым, он может реа листично отражать пределы мыслительных способностей индивидов, и он гаран тирует, что в равновесии — когда состояние популяции стационарно — веры агентов, формируемые таким наивным образом, подтвердятся на практике.

Индивиды представляются всего лишь носителями выбранных стратегий, а распределение стратегий варьируется между индивидами. Я рассмотрю одно кратное изменение в состоянии популяции (Dα, Dβ) в предположении, что кор ректировка стратегий индивидов монотонна по ожидаемым выплатам, так что Dα и Dβ имеют те же знаки, что и соответственно a1 - a0 и b1 - b0. Результиру ющая динамика популяции изображена на рис. 12.2, где соответствующие об ласти можно назвать «частотами возникновения переломных моментов»:

α* = |

b00 |

, |

|

||

b11 +b00 |

|

||||

β* = |

|

a00 |

. |

(12.1) |

|

a11 +a00 |

|

||||

Эти доли подгрупп популяций получаются как ожидаемые платежи для двух стратегий двух подгрупп соответственно. Их значения, α и β, определяют значе

Рис. 12.2. Фазовое пространство

Примечание. Соглашения E1 и E0 — это поглощающие точки в нестохастической дина мике; z — седловая точка.

Глава 12. Случай, коллективные действия и институциональные инновации 391

ние функции наилучшего ответа: при α < α* наилучшим ответом В будет выбор 0, а при α ≥ α* его наилучший ответ — выбор 1; соответственно и для β*.

Если α < α* и β < β* (в югозападном углу рис. 12.2), то очевидно, что как Dα, так и Dβ примут отрицательные значения, а популяция сдвинется к {0, 0}. Аналогичные рассуждения верны и в отношении северовосточной области рис. 12.2. В северозападной и юговосточной областях можно определить кри вую состояний, из которых система придет к внутреннему равновесию {α*, β*}, все состояния ниже этой кривой приводят к {0, 0}, а выше — к {1, 1}. Областью притяжения к {0, 0} становится все множество точек ниже пунктирной ни сходящей линии, изображенной на рис. 12.2; размер этой области варьируется в зависимости от точки {α*, β*}. В то время как внутреннее равновесие {α*, β*} является неустойчивым равновесием по Нэшу (седловым), исходы {0, 0} и {1, 1} являются поглощающими точками, т. е. как только популяция попадает в одну

из них, она уже ее не покидает. Поскольку таких исходов больше одного, дина мический процесс является неэргодичным, т. е. долгосрочное среднее равновес

ное поведение целиком зависит от начального положения.

Случайность и изменения

Как же может произойти смена институтов? Поскольку наилучшие ответы устремляют агентов к одному из равновесных устойчивых соглашений, ясно, что для понимания институциональных изменений необходимо внести некоторую разновидность выбора неоптимальных ответов. Предположим, что существует вероятность ε того, что индивид в процессе корректировки резко поменяет тип своего специфического мышления. Тогда с вероятностью (1 - ε) он продолжит следовать вышеописанной модели поведения с процессом корректировки в виде наилучшего ответа. Специфические действие, соответствующее ненаилучшему ответу, не обязательно станет нерациональным или странным; оно просто будет представлять действия, чьи причины явно не моделируемы, включая экспери мент, каприз, ошибки и действия, имеющие целью влияние на исход игры; но такая мотивация не учтена в описанной игре.

Специфические действия могут привести к переходу от одного соглашения к другому следующим образом: если в состоянии статускво соглашением вы ступает {0, 0}, однако достаточно большое количество агентов А выбирают 1 по какойто неучтенной в модели причине, тогда в следующем периоде наилучшим ответом для В, столкнувшимися с играющими 1 агентами А, будет также вы бор 1. В следующем периоде наилучшим ответом для А, столкнувшимися с игра ющими стратегию 1 игроками В, станет выбор 1 и т. д., что в результате, возмож но, приведет к «перелому игры» от соглашения {0, 0} к {1, 1}.

Для конечных популяций наличие специфических действий трансформирует описанную выше динамическую систему из неэргодического процесса в эргоди ческий, без поглощающих точек. Эргодичность означает, что мы можем специ фицировать долгосрочное усредненное поведение независимо от начальных

392 Часть III. изменения: совместная эволюция институтов и предпочтений

состояний, что важно в следующем смысле. Самый простой пример можно при вести для случая, когда ω = 1 (корректировка в каждом периоде происходит для всех). Тогда Марковский процесс, описываемый этой моделью, характеризуется строго положительной матрицей перехода, т. е. из каждого состояния, в котором находится система, мы с положительной вероятностью можем перейти в лю бое другое ее состояние. Чтобы убедиться в верности вывода, предположим, что все члены обеих подгрупп «отобраны» для специфических действий, и заметим, что возможно любое распределение их ответов, тем самым гарантируется поло жительная вероятность перехода в любое состояние независимо от начального1. Таким образом, популяция находится в бесконечном движении или, по крайней мере, подвержена движению, а также их положение зависит от траектории раз вития: то, где популяция была недавно, определяет, где она наиболее вероятно будет находиться. История имеет значение, и она не имеет конца.

Тот факт, что популяция постоянно меняет свое местоположение, не озна чает конечно же что все положения равновероятны: долгосрочное усредненное поведение системы можно изучить. Основная идея заключена в том, что согла шения, требующие большого числа специфических действий для выхода из них и малого числа для прихода, просуществуют очень долго и, если их заменить дру

гими соглашениями, они будут готовы появиться вновь. Я назову такие соглаше ния робастными. Формально мы можем определить робастные соглашения как

те, к которым «легко прийти, но тяжело покинуть».

Вопервых, робастное соглашение является устойчивым: как только популя ция попадает в него или в его окрестность, то для вытеснения этого соглашения

требуется достаточно большое количество игроков, выбирающих стратегию не наилучшего ответа. Под вытеснением я понимаю ситуацию, в которой больше

не нужно специфических действий для приведения популяции к смене этого соглашения. Рассмотрим соглашение E0. Вытеснить его можно лишь двумя спо собами: более чем α* агентов А либо более чем β* агентов В должны совершить специфическое действие в виде выбора 1. Чем больше α* и β*, тем менее веро ятно наступление вытеснения, так что эти величины есть мера устойчивости E0. Точно так же соглашение E1 вытеснится популяцией, если больше чем (1 - α*) агентов А или больше чем (1 - β*) агентов В совершат специфическое действие

в виде выбора 0.

Вовторых, робастное соглашение доступно: для случая 2 × 2 это означает, что другое соглашение не устойчиво, а именно большой концентрации специфи чески действующих игроков в этом соглашении для его вытеснения и перемеще ния популяции в область притяжения робастного соглашения не требуется. На сколько достижимо E0? Если более чем (1 - α*) агентов А или более чем (1 - β*) агентов В выберут 0, популяция может перейти от {1, 1} к {0, 0}. Концентрация ненаилучших ответов, сдвигающих популяцию из области притяжения E1 к об

1 При ω < 1 вышеприведенные рассуждения останутся верными, поскольку если в каж дом периоде возможно любое распределение действий среди потенциальных инноваторов, то в достаточно длительном периоде возможно любое распределение стратегий и во всей популяции.

Глава 12. Случай, коллективные действия и институциональные инновации 393

ласти притяжения E0 скорее всего будет расти с ростом α* и β*, так их значения станут также и мерой достижимости E0.

Устойчивость аналогична эволюционной устойчивости или невнедряемости, введенной Мэйнардом Смитом и Прайсом (Smith & Price, 1973), α* и β* обо значают барьер вторжения или минимальное число мутантов, играющих 1, не

обходимое для распространения и процветания среди популяции играющих 0.

Доступность аналогична понятию способности внедряться, называемому изначальной жизнеспособностью, введенной Аксельродом и Гамильтоном (Axelrod & Hamilton, 1981).

Заметим, что α* и β* таким образом измеряют устойчивость и доступность E0 (1 - α* и 1 - β* соответственно устойчивость и доступность E1). Далее заметим важность того, что в структуре игры координации 2 × 2 доступность соглаше ния — это просто единица минус устойчивость другого соглашения. Значит, если α* и β* больше одной второй, то робастное соглашение E0 характеризуется тем, что к нему «легко прийти, но тяжело покинуть». Но что будет, если α* >1/2 > β* или наоборот? Вспомним о существовании двух способов прийти к соглашению и двух способов выйти из него в результате специфических действий игроками A либо игроками B. Нам необходимо учесть действия обоих. Я рассмотрю два ответа на этот вопрос; один, предлагаемый стохастической эволюционной тео рией игр, и другой (вскоре я его представлю), основанный на представлении о специфических действиях не как случайных, но как преднамеренных коллек

тивных действиях.

Определим стохастически устойчивое состояние как состояние, дости гаемое с вероятностью, которой нельзя пренебречь, когда частота реализации специфических действий произвольно мала. По мере того как ε стремится к нулю, популяция большую часть времени будет придерживаться одного согла шения; это стохастически устойчивое состояние. Устремляя ε к нулю, мы можем определить, по какому пути популяция будет переходить от одного соглашения к другому: популяция выберет наиболее вероятную траекторию, и когда ε стре мится к нулю, вероятность выбора менее вероятной траектории пренебрежи тельно мала. Следовательно, ею можно пренебречь. Наиболее вероятной траек

торией станет та, в которой меньше всего случаев ненаилучших ответов. Следуя Янгу (Young, 1998), определим rjk, пониженную сопротивляемость

на пути от Ej к Ek, как минимальное число таких придерживающихся соглаше ния Ej индивидов в популяции, что если они под воздействием специфического выбора переключатся на стратегию k, то вынудят тем самым переключиться на k своих партнеров, отвечающих наилучшим образом. Тогда

r10 = min (1 - α*, 1 - β*), |

|

r01 = min (α*, β*). |

(12.2) |

Соглашение, для которого пониженная сопротивляемость минимальна, станет стохастически устойчивым состоянием. Пониженная сопротивляемость для со глашения будет также фактором риска (rjk является фактором риска Ek). Таким

394 Часть III. изменения: совместная эволюция институтов и предпочтений

образом, стохастически устойчивое состояние — это состояние с наименьшим фактором риска и, следовательно, равновесие, доминирующее по риску1.

Таким образом, соглашение {0, 0} будет стохастически устойчивым, если

r10 = min (1 - α*, 1 - β*) < min (α*, β*) = r01. Пользуясь соотношением , получаем

r10 |

= 1 − α* = 1 − |

b 00 |

= |

|

b11 |

, |

(12.3) |

|||

b11 |

+b 00 |

b11 |

+b 00 |

|||||||

|

|

|

|

|

||||||

Значит, когда ε стремится к нулю, именно специфические действия B способ ствуют движению от {0, 0} к {1, 1}, в то время как специфические действия A вы зывают обратное движение. Соглашение {0, 0} будет стохастически устойчивым при (1 - α*) < β*, или, пользуясь ранее приведенным выражением,

a00b00 > a11b11. |

(12.4) |

Заметим, что выражения в неравенстве (12.4) — это произведение разности между выплатами A и B и их резервными вариантами (равными нулю). Значит, стохастически устойчивым будет контракт, находящийся ближе всех (в этом смысле) к решению по Нэшу в игре «Дележ». Это неудивительно (учитывая ре зультаты гл. 5), поскольку сделка, максимизирующая произведение Нэша, явля ется стационарной нормой перераспределения при наиболее вероятной динами ке в игре, в которой время от времени наблюдаются специфические действия.

Что нам говорит неравенство (12.4) о свойствах стохастически устойчивых состояний? Предположим, что контракты отличаются нормами перераспреде ления и уровнем общего излишка. Пусть размер общего излишка выражается в единицах физического выпуска, предположим также, что функции полезности A и B (фон Неймана — Моргенштерна) линейны по выпуску; таким образом мы можем сохранить наше предположение о том, что они максимизируют ожи даемые выплаты. Общий излишек изменяется вместе с изменением норм пере распределения изза того, что некоторые контракты эффективнее других. Изме нение могло бы произойти, если для использования определенных технологий требовался бы определенный набор прав собственности, что в свою очередь под держивало бы определенный равновесный контракт. Пример такого соответ ствия технологии и контрактов мы уже наблюдали в случае подъема сельского хозяйства и возникновения индивидуальных прав собственности в предыдущей главе. Анализ игры контрактов 2 × 2 можно упростить, если предположить, что a11 = 1, b11 = 1, a00 + b00 = r, т. е. r/2 — мера относительной эффективности со глашения {0, 0}; когда r принимает значение 2, в результате выполнения двух соглашений образуется тот же общий излишек. Далее, пусть доля Аигрока в об щем излишке в предпочтительном для игрока В равновесии {0, 0} равна s ≤ 1/2, где 1 - s — доля, которую получает В. Эти выплаты изображены в табл. 12.2.

1 Янг (Young, 1998), теорема 4.1. В модели корректировки, на которой основывается дан ная теорема (и теорема о контрактах далее), агенты помнят m предыдущих периодов и на основаниях выборки из этих воспоминаний (s < m) формируют свои ожидания (в представ ленной в тексте модели s = m = 1). Результаты Янга о стохастической устойчивости обобщают рассмотренные здесь игры координации для случая 2 × 2.

Глава 12. Случай, коллективные действия и институциональные инновации 395

Таблица 12.2

Измененные выплаты в игре с контрактами

|

B предлагает Контракт 1 |

B предлагает Контракт 0 |

|

|

|

А предлагает Контракт 1 |

a11 = 1, b11 = 1 |

0, 0 |

А предлагает Контракт 0 |

0, 0 |

a00 = sπ, b00 = (1 - s) r |

Чтобы изучить влияние условий контракта на стохастическую устойчивость состояния, определенного соглашением, для которого контракт универсален, рассмотрим пространство контрактов на рис. 12.3. Контракт {1, 1} определяет ся как Изначальный контракт с соответствующим соглашением E1. Множество контрактов показывает набор Альтернативных контрактов, определяющих со глашение E0. Точка S′ — это Изначальный контракт (r =2, s = 1/2). Значит, если два контракта представлены точками S′ и x, обе группы предпочтут Альтерна тивный контракт, потому что и sr, и (1 - s) r превышают единицу при этих

Рис. 12.3. Различающиеся контракты. В каждой точке представлены доли

распределения и эффективность для Альтернативного контракта, поддерживающего равновесие E0. Контракты выше линии AS′ лучше по Парето по отношению

к Изначальному контракту при r = 2 и s = 1/2. Контракты ниже линии BS′ хуже по Парето по отношению к Изначальному контракту

396 Часть III. изменения: совместная эволюция институтов и предпочтений

условиях. Контракты, лежащие выше AS′, предпочтительнее по Парето, чем Из начальные контракты (забудем на время о кривой S′S).

Конфликт интересов между двумя группами представляет собой контракты, лежащие ниже AS′ и выше BS′. Но это не является гарантией того, что S′ будет за менен Альтернативным контрактом типа x. Поскольку x предпочтительнее по Парето, чем S′, то приверженность S′ — наилучший ответ для обоих, и он может быть вытеснен только ненаилучшими действиями. Наша интуиция тем не менее подсказывает, что худшие по Парето соглашения не станут наилучшим выбором в стохастической среде. Наши соображения верны: неэффективные по Парето соглашения не будут робастными в эволюционной динамике, к чему мы можем еще многое добавить.

Пейтон Янг (Young, 1998) вывел замечательную теорему, показав, что инсти туты, поддерживающие стохастически устойчивые состояния, являются не толь

ко эффективными, но и эгалитарными, если придать этому термину достаточно узкий смысл. Для любых двух контрактов назовем относительной выплатой πij выплату члену группы i при контракте j относительно максимальной выплаты, которую они получат в любом из двух контрактов. При некоторых не

существенных ограничениях на процесс корректировки «теорема контрактов» Янга показывает, что стохастически устойчивым состоянием является то состоя ние, при котором максимизируются относительные выплаты группы с наимень шими относительными выплатами1. Почему это так и почему права собственно сти, при которых стохастически устойчивые состояния являются максимином относительных выплат, можно назвать эгалитарными, будет ясно, как только мы подведем итоги всему, что нам уже известно об этих состояниях.

Соглашение {0, 0}, как мы уже видели, будет стохастически устойчивым при a00b00 > a11b11. Выписывая платежи из табл. 12.2, получаем необходимое условие

s (1 - s) r2 > 1. |

(12.5) |

Из условия понятно, что и относительная эффективность, и равенство долей вносят свой вклад в стохастическую устойчивость соглашения (слагаемое s(1 - s) максимально при s = 1/2). На рис. 12.3 проиллюстрирована взаимосвязь между эффективностью и равенством как детерминантами стохастической устойчиво сти: SS′ — множество комбинаций r и s таких, что s(1 - s)r2 = 1 и при которых фактор риска соглашения {0, 0} равен фактору риска эгалитарного соглашения {1, 1} (для которого r = 2, s = 1/2). Значит, SS′ — множество альтернативных

1 Чтобы понять, почему стохастически устойчивые состояния являются максимином в относительных выплатах, достаточно показать, что условие s(1 - s) r2 = 1, определяющее эквивалентность стохастической устойчивости Альтернативного и Изначального контрактов, также задает равенство относительных выплат в условии двух контрактов. Рассмотрим та кой Альтернативный контракт, где оба контракта стохастически устойчивы. Тогда получаем πA0 = sr < 1 = πB0 и πB1 = r(1 - s) −1 < 1 = πA1, а минимальные относительные выплаты в условиях Альтернативного и Изначального контрактов равны соответственно sr и r(1 - s)−1. Приравнивая выражения, получаем вышеприведенное условие стохастической устойчивости состояний, связанных с двумя указанными контрактами.

Глава 12. Случай, коллективные действия и институциональные инновации 397

контрактов, для которых оба соглашения стохастически устойчивы. Альтерна тивные контракты, лежащие выше SS′, стохастически устойчивы, когда второе соглашение является Изначальным контрактом. Для альтернативных контрак тов, лежащих ниже SS′, Изначальный контракт стохастически устойчив.

Заметим, что в то время как стохастически устойчивые состояния являют ся максимином в относительных выплатах, они не являются макисимином в

выплатах. Альтернативные контракты, лежащие между SS′ и AS′, стохастически устойчивы, тем не менее выплаты A ниже при Альтернативных, а не Изначаль ных контрактах. Таким образом, стохастически устойчивые состояния можно считать эгалитарными лишь в очень узком смысле.

Легко понять, почему эффективные соглашения в такой постановке наибо лее предпочтительны. По крайней мере, для одной группы предложение эффек тивного контракта должно доминировать по риску в традиционном смысле, т. е. если один игрок верит, что другой предложит один из двух контрактов с оди наковой вероятностью, то наилучшим ответом станет предложение наиболее эффективного контракта. Неэффективные соглашения недоступны, поскольку требуется слишком большое количество ненаилучших ответов, чтобы убедить игроков, отвечающих наилучшим образом, переключиться с эффективного со глашения на неэффективное. Заметим, что это происходит не потому, что игро ки, отвечающие наилучшим образом, думают о последствиях переключения на уровень динамики популяции. Напротив, их ответ индивидуален и основывается на воспоминаниях о прошлых (а не ожидаемых в будущем) состояниях популя ции; ни один индивид не пытается реализовать более эффективное соглашение. По аналогичным причинам неэффективные соглашения неустойчивы.

Менее прозрачен вывод о том, что соглашения с высоким уровнем неравен ства не являются подходящими кандидатами на стохастическую устойчивость. Вывод следует из того факта, что такие соглашения легко осложнить, поскольку, как писал Янг (Young, 1998. P. 137): «Не требуется большого числа стохастиче ских шоков, чтобы создать среду, в которой неудовлетворенная группа предпо чтет попробовать чтото новое». Заметим, что в данном примере, как и в обсуж

дении пониженной сопротивляемости ранее, именно специфические действия привилегированной группы объясняют неравное соглашение, т. е. соглашение,

при котором они получают непропорциональные выплаты. Мы вернемся к этой аномалии.

Для понимания причин, по которым процесс перехода между двумя согла шениями зависит от доли менее богатого игрока в условиях неравного соглаше ния, мы можем использовать равенство 12.3 и данные табл. 12.2, чтобы получить следующее выражение для пониженной сопротивляемости на траекториях к двум равновесиям:

r10 = 1 +(11− σ)ρ, r01 = 1 +σρσρ.

398 Часть III. изменения: совместная эволюция институтов и предпочтений

Когда σ стремится к нулю (бедные в условиях неравного соглашения не по лучают ничего), сопротивляемость на пути к равному соглашению (r01) также стремится к нулю. Причина в том, что в популяции близкой к соглашению {0, 0} наилучшим ответом будет единица, даже если A (бедные) полагали, что почти все B выберут ноль. Это происходит потому, что, если σ = 0, они не выиграют от заключения контракта с выбирающим ноль Вигроком; следовательно, до тех пор пока существует некий шанс встретить Вигрока, выбирающего 1, ожидае мые выплаты будут максимальны при выборе 1. Значит, популяция перейдет к более равному соглашению при неограниченно малом количестве ненаилучших ответов богатых. Это и есть переформулированное в терминах эволюционной теории игр утверждение Маркса о том, что рабочему классу «нечего терять, кро ме своих оков». Значит, неравное соглашение становится менее устойчивым по мере того, как оно становится более неравным.

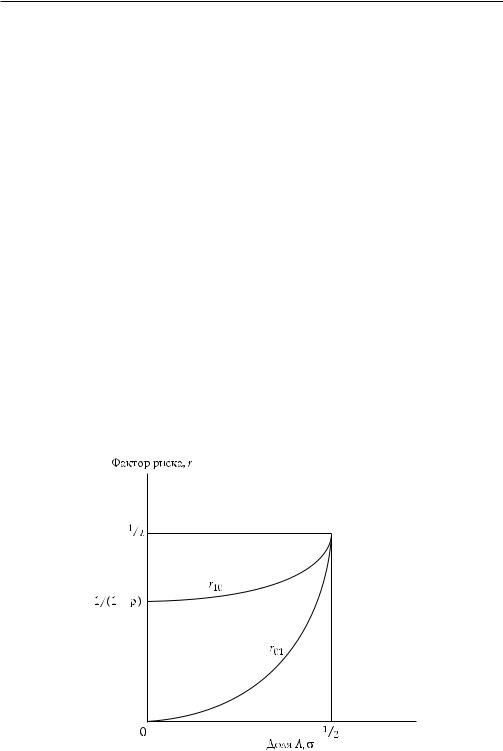

На рис. 12.4 показано, что заметно различающиеся доли в условиях согла шения {0, 0} делают оба соглашения более доступными (т. е. сокращают сопро тивляемость обоих равновесий). Однако доступность более равного соглашения увеличивается относительно сильнее. Соглашение {0, 0} становится более доступ ным, потому что в окрестности соглашения {1, 1} требуется меньше ненаилуч ших ответов А, чтобы заставить В рискнуть и выбрать 0 (если они встретят игро ка А, выбирающего ноль, они останутся в выигрыше). Значит, сопротивляемость на пути к неравному соглашению также падает с падением σ. Но сопротивляе мость на этой траектории остается положительной, даже когда В получают весь излишек при {0, 0} для случая r10 = 1/(1 + ρ).

Рис. 12.4. Факторы риска и неравенство для ρ = 2

Примечание. Большее неравенство долей в неравном соглашении (более низкое σ) снижает факторы риска обоих соглашений, но сильнее влияет на равные соглашения.