222 |

Глава 8 |

Âшироком смысле слова денежная база представляет собой совокупность мобильных, заблокированных и потенциальных де-

нежных резервов системы коммерческих банков в национальной валюте1. Ïîä мобильными резервами понимаются остатки национальных денег в кассах коммерческих банков и средств на их счетах

âцентральном банке. Заблокированные резервы — ýòî обязательные резервы2, à потенциальные резервы — наличные деньги на руках у населения. Все эти компоненты денежной базы играют свою роль в процессе мультиплицирования3 денежной массы. Прирост денежной массы обеспечивается расширением денежной базы. Но и сама экономическая система обладает способностью увеличиваться до определенных пределов за счет расширения банковских депозитов.

При этом денежную базу характеризуют как первичную ликвидность, обеспеченную соответствующей политикой центрального банка. А к вторичной, т.е. производной, ликвидности относится совокупная денежная масса, создаваемая мультипликационным эффектом расширения депозитов4.

Âоснове схемы мультиплицирования депозитов (или ее еще называют кредитной мультипликацией) лежит процесс обязательного резервирования части средств, получаемых коммерческими банками, в виде вкладов и депозитов на специальных счетах в центральном банке. Этот мультипликатор отражает возможности всей банковской системы по увеличению денежной массы в обращении.

Денежный мультипликатор

Механизм денежного мультипликатора действует следующим образом. Допустим, коммерческий банк принял в депозит от вкладчи- ка 1000 единиц. Часть открытого депозита должна быть размещена на специальном резервном счете в центральном банке в виде обязательного резерва. Его размер равен определенному проценту от

1Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность // Деньги и кредит. 2001. ¹ 5. С. 15.

2Обязательные резервы банков устанавливаются и находятся в форме депозитов в Центральном банке в виде нормы (доли, выраженной в процентах) по отношению к сумме привлеченных средств.

3Мультипликатор — показатель, характеризующий связь между двумя и более параметрами финансовых потоков в экономике. В основе этого эффекта лежит тот факт, что расходы одного субъекта экономики всегда образуют доходы другого. Впервые идея мультипликации введена в экономическую науку английским экономистом Р. Каном в 1931 г., который показал, каким образом инвестиции приводят к мультипликации покупательной способности и занятости населения.

4Бурлачков В.К. Денежная теория и динамичная экономика: выводы для России. М.: Эдиториал УРСС, 2003. С. 170.

Денежный рынок и его функционирование |

223 |

суммы обязательств коммерческих банков, называемому нормой обязательных резервов.

Деньги на резервном счете представляют собой обязательства центрального банка и одновременно активы коммерческого банка. Если принять за норму обязательных резервов величину, равную 20% (rr), то величина обязательного резерва будет равна 200 ед. Оставшиеся 800 единиц банк может использовать по своему усмотрению. Такие средства представляют собой избыточные резервы коммерческого банка. Эти активы, как и другие активы банка, должны работать, т.е. приносить прибыль. Вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но заемщики держат на руках 800 ед. В результате банк выдаст эту сумму в качестве кредита своим клиентам. Те, в свою очередь, поместят эти средства в банки на свои счета, а банки направят на резервирование еще 20% от оставшейся суммы, т.е. 160 ед. Оставшиеся 640 ед. также будут использовать с максимальной выгодой. Таково действие эффекта расширения депозитов и кредитов. При этом чем больше остатки на депозитных счетах, тем больше эффект денежного мультипликатора. В итоге совокупная величина депозитов в экономике может возрасти в Ê ðàç.

Таким образом, для второго банка:

полученные новые депозиты равны 1000 (1– rr) = 800. Обязательные резервы = 1000 rr (1– rr) = 160. Избыточные резервы = 1000 (1– rr)2 = 640.

Новый кредит = 640.

Этот процесс может продолжаться до той суммы, которую уже нельзя будет использовать для кредитования или приобретения активов, когда банки уже не будут заинтересованы в расширении кредитования.

Если формулу R = rr D подставить в выражение денежной базы MB = C + R, то получим

MB = cr D + rr D = D (cr + rr),

тогда

D = MB / (cr + rr).

Теперь приравняем правые части уравнений для депозитов че- рез денежную массу и денежную базу:

M / (1 + cr) = MB / (cr + rr),

тогда

M = MB (1 + cr) / (rr + cr),

ãäå (1 + cr) / (rr + cr).

224 |

Глава 8 |

Величина (cr + 1/cr + rr) называется денежным мультипликатором, который показывает, на сколько увеличивается предложение денег при росте денежной базы на единицу.

Èòàê, денежный мультипликатор характеризует прирост денежной массы, возникающий вследствие прироста денежной базы.

(cr + 1/cr + rr) = m,

ãäå cr — коэффициент депонирования, а rr — норма резервирования.

Таким образом, предложение денег равно произведению денежной базы и денежного мультипликатора:

Ms = m MB,

ãäå MB — денежная база, а m — денежный мультипликатор.

Это уравнение называется функцией предложения денег.

Таким образом, из формулы следует, что предложение денег находится в прямой зависимости от величины денежной базы и денежного мультипликатора, который в свою очередь обратно зависит от нормы резервирования и коэффициента депонирования.

Из этого уравнения можно сделать следующие выводы.

1.Предложение денег пропорционально денежной базе.

2.Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больше прирост предложения денег.

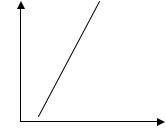

3.Чем ниже коэффициент депонирования, тем меньше налич- ных денег на руках у населения, а значит, больше объем резервных средств в банках. Следовательно, предложение денег будет расти. В таком случае кривая предложения денег будет иметь восходящий вид (рис. 8.2).

Ставка процента |

Ms |

r

0

М (Количество денег)

Ðèñ. 8.2. График предложения денег

Денежный рынок и его функционирование |

225 |

Однако на предложение денег оказывают влияние не только решения центрального банка и коммерческих банков, но и решения населения.

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для агрегата Ì1 является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. В долгосрочном периоде она представлена наклонной линией.

Кривая предложения будет наклонна, когда увеличивается коли- чество денег в обращении и растет ставка процента (существуют колебания ВВП).

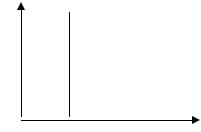

Кривая предложения будет иметь форму вертикальной прямой

(рис. 8.3) в случае, когда центральный банк, контролирующий денежное предложение, будет стремиться поддержать его на фиксированном уровне независимо от изменений процентной ставки. Таким образом, центральным банком будет поддерживаться жесткая денежно-кредитная политика, направленная на сдерживание инфляции.

Ставка процента

r

Ms

0

M (Количество денег)

Ðèñ. 8.3. Жесткая денежно-кредитная политика центрального банка

Кривая предложения будет иметь горизонтальную направленность

(рис 8.4), когда целью политики центрального банка будет являться сохранение стабильным номинального размера ссудного процента. Так, чтобы избежать кризиса неплатежей, будет проводиться мягкая денежно-кредитная политика.

226 |

Глава 8 |

Ставка процента r

MS

M (Количество денег)

Ðèñ. 8.4. Мягкая денежно-кредитная политика

центрального банка

Функция предложения денег характеризуется двумя переменными: номинальным количеством денег в стране и реальным (т.е. реальными кассовыми остатками). Они характеризуют покупательную способность денег. Кроме того, такие показатели, как ВВП, инвестиции, ставки процента также непосредственно влияют на денежный мультипликатор и, следовательно, на объем производной ликвидности.

Если население не имеет наличности на руках и все свои деньги держит на депозитах в банках, т.е. cr = 0, то денежный мультипликатор превращается в депозитный или банковский

Multáàíê = 1 / rr.

В целом дополнительное предложение денег можно рассчитать по формуле

Ìs = 1 / rr D, ãäå D — величина банковского депозита.

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

Multáàíê = Ìs / D.

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы, но и ее изменение. Изменение предложения денег (Ìs) центральный банк может осуществлять посредством воздействия на резервы банков и банковский мультипликатор: