инвест проект_2 / тема 5 риски

.docУправление рисками инвестиционного проекта

-

Управление рисками. Риски и виды потерь в инвестиционной деятельности.

-

Методы оценки рисков. Метод скорректированной по риску ставки дисконтирования.

-

Анализ чувствительности критериев эффективности.

-

Метод сценариев.

1. В инвестиционной деятельности современного предприятия, действующего в условиях высокой неопределенности, слово «риск» означает любую опасность, способную заставить развиваться его не в соответствии с планом. Риск определяется следующими факторами:

-

неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды;

-

наличием фактора случайности, т.е. реализации факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации;

-

наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или не совпадающими интересами.

Растущая заинтересованность менеджеров в обеспечении стабильного функционирования предприятия и максимального смягчения влияния различного рода негативных событий на ее инвестиции, вынуждает искать решения по управлению рисками. Растет внимание к рисковой тематике, что находит отражение в составлении стратегии по управлению рисками, увязываемой со стратегией организации в целом. Все это делает важным изучение методов риск-менеджмента.

Риск – потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков, например – ожидаемой прибыли, дохода или имущества, денежных средств в связи с неопределенностью, то есть со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными, обстоятельствами, общим падением цен на рынке; возможностью получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия [47].

Инвестиционные риски – это риски, несущие потенциальную угрозу неполучения запланированного результата от вложенных инвестиций. Процесс осознания опасностей тех или иных инвестиционных рисков является частью системы управления инвестициями. Управление риском – это действия по анализу и нейтрализации факторов риска, которые планируются, по которым принимаются решения, осуществляется мониторинг и корректирующие воздействий. Оно нацелено на то, чтобы определить как можно больше возможных отрицательных событий (того, что может пойти не так при реализации инвестиционного проекта), минимизировать их влияние (определить, что можно сделать до начала проекта), постараться справиться с реакцией на те события, которые все же произойдут (спланировать действия в чрезвычайных обстоятельствах), и обеспечить средства на покрытие непредвиденных расходов, свести до минимума возможные потери, так как, оставляя риски без управления, предприятие вынуждено впоследствии отвлекать часть своего капитала из хозяйственного оборота на устранение последствий. В основе возможности управления рисками лежит концепция приемлемого риска. Данная концепция исходит из предположения о невозможности полного устранения потенциальных причин, которые могут привести к нежелательному развитию событий и в результате – к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между ожидаемой выгодой и угрозой потерь и основан на серьезной аналитической работе, включая и специальные расчеты.

В применении к инвестиционному проектированию реализация концепции приемлемого риска происходит через интеграцию комплекса процедур – оценки рисков проекта и управления проектными рисками.

Эффективность организации управления рисками во многом определяется классификацией рисков, так как при ее наличии создается возможность применения соответствующих методов и приемов воздействия на отдельные группы, объединенные по определенным признакам. При инвестировании в реальные и финансовые активы инвестор сталкивается с различными видами рисков (табл.).

|

Классификационный признак |

Виды рисков в соответствии с классификацией |

|

По степени ущерба |

– частичные – запланированные показатели, действия, результаты выполнены частично, но без потерь; – допустимые – запланированные показатели, действия, результаты не выполнены, но нет потерь; – критические – запланированные показатели, действия, результаты не выполнены, есть определенные потери, но сохранена целостность; – катастрофические – невыполнение запланированного результата влечет за собой разрушение субъекта (общества в целом, региона, страны, социальной группы, индивида, отрасли, предприятия, направления деятельности и пр.); |

|

По сферам проявления |

– экономические, связанные с изменением экономических факторов; – политические, связанные с изменением политического курса страны; – социальные, связанные с социальными сложностями (например, риск забастовок и пр.); – экологические, связанные с экологическими катастрофами и бедствиями; – нормативно-законодательные, связанные с изменениями законодательства и нормативной базы; |

|

По источникам возникновения |

– несистематический риск, присущий конкретному субъекту, зависящий от его состояния и определяющийся его конкретной спецификой; – систематический риск, связанный с изменчивостью рыночной конъюнктуры, риск независящий от субъекта и не регулируемый им. Определяется внешними обстоятельствами и одинаков для однотипных субъектов. |

|

По отношению к проекту как к замкнутой системе |

– риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли; – внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.); – возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе; – возможность стихийных бедствий, изменения природно-климатических условий; – неправильная оценка спроса, конкурентов и цен на продукцию проекта; – колебания рыночной конъюнктуры, валютных курсов и т.п.; Внутренние риски: – неполнота или неточность проектной документации (затраты, сроки реализации проекта, параметры техники и технологии); – производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.); – риск, связанный с неправильным подбором команды проекта; – неопределенность целей, интересов и поведения участников проекта; – риск изменения приоритетов в развитии предприятия и потери поддержки со стороны руководства; – риск несоответствия существующих каналов сбыта и требований к сбыту продукции проекта; – неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств); |

|

По результирующим потерям или доходам |

– динамические – риски непредвиденных изменений стоимостных оценок проекта вследствие изменения первоначальных управленческих решений, а также изменения рыночных или политических обстоятельств. Могут вести как к потерям, так и к дополнительным доходам; – статические – риски потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Могут вести только к потерям. |

Конкретизируя приведенные виды рисков для финансовых активов, можно выделить следующие две группы рисков: спекулятивные и чистые. Эти группы были исторически сформированы в процессе осознания опасности этих рисков и получили институциональное закрепление в экономике и в организационной структуре предприятий. Для управления чистыми рисками используется страхование, в то время как для борьбы со спекулятивными рисками используется диверсификация, управление активами и пассивами и хеджирование. Спекулятивные риски инвестирования в финансовые активы можно разделить на следующие виды:

-

совокупный риск по портфелю или активу. Этот риск можно представить, как сумму систематического и несистематического рисков;

-

систематический риск (systematic risk) – это та часть совокупного риска, которая возникает в результате склонности курсов акций изменяться вместе со всем рынком. Некоторые ценные бумаги и портфели чувствительны к движениям рынка, а другие проявляют большую независимость и стабильность. Мера относительной чувствительности ценных бумаг или портфеля к рынку, выявляемая в результате изучения прошлой динамики курсов ценных бумаг, обозначается греческой буквой «бета» (

).

Оценка величины «беты» и ее применение

рассмотрена в лекции «Управление

портфелем ценных бумаг». Систематический

риск, который также называют рыночным

риском

(market

risk),

отражает

колебания и изменения рынка в целом.

Систематический

риск не связан с

конкретными

ценными бумагами, является

недиверсифицируемым и непонижаемым.

Это общий риск на всю совокупность

вложений в фондовые инструменты.

Инвестор не сможет их высвободить, не

понеся определенные потери. Анализ

систематического риска сводится к

вопросу о том, стоит ли вообще иметь

дело с портфелем ценных бумаг, не

выгоднее ли вложить свободные денежные

средства в иные формы активов (реальные

инвестиции, недвижимость, валюту и

др.);

).

Оценка величины «беты» и ее применение

рассмотрена в лекции «Управление

портфелем ценных бумаг». Систематический

риск, который также называют рыночным

риском

(market

risk),

отражает

колебания и изменения рынка в целом.

Систематический

риск не связан с

конкретными

ценными бумагами, является

недиверсифицируемым и непонижаемым.

Это общий риск на всю совокупность

вложений в фондовые инструменты.

Инвестор не сможет их высвободить, не

понеся определенные потери. Анализ

систематического риска сводится к

вопросу о том, стоит ли вообще иметь

дело с портфелем ценных бумаг, не

выгоднее ли вложить свободные денежные

средства в иные формы активов (реальные

инвестиции, недвижимость, валюту и

др.); -

несистематический риск (unsystematic risk) возникает в результате колебаний экономического положения конкретной компании или отрасли (например, в случае забастовки или дефицита ресурсов). Несистематический риск считается диверсифицируемым. Он объединяет (агрегирует) все виды рисков, связанные с конкретными ценными бумагами или эмитентом.

Рассмотрим отдельные виды несистематического риска:

-

риск изменения цены. Из-за движения цен величина будущей цены активов достоверна неизвестна. Ценовой риск является важнейшим для любого инвестора. Так, например, основным фактором, от которого зависит ценовой риск обыкновенных акций, является «общее движение» рыночных цен. Для облигаций подобным фактором является изменение процентной ставки или процентный риск (interest risk). Степень этого вида риска зависит от стабильности инструмента. Цены долгосрочных облигаций более чувствительны к изменению процентных ставок, чем цены краткосрочных ценных бумаг. Для таких бумаг с ростом процентной ставки цена облигаций падает. Для понимания зависимости изменения цен от изменения процентной ставки используется одна из мер оценки ценового рынка, называемая дюрацией (duration). Дюрация – это общепринятая мера чувствительности цены актива или портфеля активов к изменениям процентной ставки, она представляет собой эластичность цены облигации по процентной ставке и поэтому служит мерой риска изменения цены облигации при изменении процентной ставки. Более точно, дюрация является мерой процентного изменения цены актива или рыночной стоимости портфеля при изменении процентной ставки на 100 базисных пунктов. Например, цена облигации с дюрацией 4 при изменении процентной ставки на 100 базисных пунктов изменится приблизительно на 4%. Направление движения цены противоположно направлению изменения процентной ставки. При скачке процентной ставки на 50 базисных пунктов цена облигации с дюрацией 4 изменится приблизительно на 2%. Дюрация есть у всех финансовых активов, поскольку все они реагируют на движение процентных ставок. Например, если дюрация акции равна 0,5, то при изменении процентной ставки на 100 базисных пунктов процентное изменение стоимости акции будет приблизительно равно 0,5%. Величину дюрации по ГКО на Белорусском фондовом рынке см. табл. 21.

-

риск неплатежеспособности (default risk), или риск невыполнения обязательств – кредитный риск (credit risk). Это риск того, что предприятие, эмитирующее заем (облигации), может оказаться неспособным выплатить вовремя проценты или основную сумму займа. Обычно его измеряют с помощью рейтинга, определяемого коммерческими рейтинговыми компаниями, такими, как Moody's Investor Service, Standard & Poor's, Duff & Phelps Credit Rating и Fitch Investors Service (см. табл. 38).

-

инфляционный риск. Это риск того, что реальная доходность, т.е. доходность с учетом инфляции, может оказаться отрицательной. Предположим, что инвестор покупает долговой инструмент со сроком погашения один год, суммой погашения 100,0 тыс. руб. и процентной ставкой 17%. Выплата этой облигации через год составит 1170 тыс. руб. Пусть темп инфляции за этот год равен 12%. Тогда покупательная способность этой суммы с точки зрения сегодняшнего дня будет равна 1170 тыс. руб., деленным на единицу плюс темп инфляции. В данном случае это 1170/1,12, т.е. 1044 тыс. руб. Таким образом, доходность без учета инфляции будет равна 17%, а с учетом инфляции – 4,4%;

-

риск обменных курсов (exchange rate risk). Если инвестор приобрел облигацию, выплаты по которой происходят в иностранной валюте, он не знает точно, каким будет поток платежей по этой бумаге к моменту погашения, так как она зависит от обменного курса ко времени выплат;

-

реинвестиционный риск. Это риск снижения доходности (например, при реинвестировании по меньшей процентной ставке) от вложения средств, полученных от ранее сделанных инвестиций. Этот риск актуален и для повторного инвестирования в портфель акций. Например, финансовый институт ожидает получить при погашении через четыре месяца ГКО 10 млн. руб. Допустим, oн планирует вложить их в такие же или другие облигации. Риск состоит в возможности снижения за четыре месяца доходности по облигациям, в которые планируется вложение;

-

риск досрочного отзыва. При выпуске многих облигаций предусматривается оговорка, дающая эмитенту возможность отозвать весь выпуск или его часть до истечения срока погашения (например, в тех случаях, если рыночная процентная ставка упадет ниже купонной ставки). При подобном отзыве инвестору достоверно неизвестна величина выплат, которые он получит, и он одновременно подвергается реинвестиционному риску. Такая неопределенность, связанная с потоком будущих выплат и условиями повторного реинвестирования, называется риском досрочного отзыва. Этот вид риска настолько распространен при управлении портфелем облигаций, что многие менеджеры считают его вторым по важности после ценового риска;

-

риск ликвидности. Ликвидность актива означает возможность его быстрой реализации на рынке без существенного снижения стоимости. Риск ликвидности возникает в случае необходимости быстрой реализации актива, и может возникнуть существенная разность между «истинной» и доступной ценами реализации.

Управление рисками как в реальные, так и финансовые активы имеет несколько этапов:

-

определение стратегии управления рисками;

-

сбор информации, идентификация, анализ, оценка (измерение) рисков;

-

разработка планов по снижению риска и воздействие на риск.

-

1. Определение стратегии управления рисками заключается в определении общего подхода, тех специальных действий, которые будут предприниматься в процессе принятия решений по управлению ими. В общем случае стратегия управления рисками может включать оценку масштаба усилий (трудоемкость и стоимость) по управлению рисками; методы и средства, используемые для идентификации, анализа, оценки (измерению), периодичности мониторинга рисков и их переоценки; вероятность и последствия наступления риска; границы, при превышении которых приводятся в действие соответствующие мероприятия; методы ослабления воздействия рисков.

2. Сбор информации, идентификация, анализ, оценка (измерение) рисков заключается в боре информации о внешней и внутренней среде предприятия; идентификации потенциальных проблем, опасностей и угроз, которые могут оказать негативное влияние на результаты или планы проекта. В результате идентификации неопределенности и проблемы трансформируются в реальные риски, которые можно описать и измерить.

Идентификация рисков включает риски, связанные со стоимостью, графиком и характеристиками разрабатываемых продуктов на всех фазах жизненного цикла проекта. Идентификация рисков обычно начинается с составления списка событий, предполагаемых в данном проекте. При анализе таких событий целесообразно свести их до такого уровня детальности, который позволяет понять значение каждого риска и идентифицировать причины его появления.

Выявление источников риска начинается с составления списка всех факторов, которые могут затормозить работу над проектом или вовсе помешать его реализации, а также результатов их воздействия. Потенциальными проблемными участками являются работы, которые прежде никогда не выполнялись. Лучше начинать с рисков, относящихся к проекту в целом, а не к какому-либо конкретному участку. После выявления макрорисков можно перейти к проверке конкретных участков.

Необходимым условием успешного управления рисками является формальное документирование процесса. Это позволяет обеспечить основу для оценки проекта и введения изменений по ходу развития проекта, более полную оценку риска, надежную базу для мониторинга управления рисками и верификации результатов, базу данных для нового персонала, а также способствовать успешному выполнению проекта.

2. Типичными методами анализа риска являются: метод скорректированной по риску ставки дисконтирования; метод достоверных эквивалентов; анализ чувствительности критериев эффективности; метод сценариев.

Метод

скорректированной по риску ставки

дисконтирования.

При

неопределенности будущих потоков

денежных средств финансовый менеджер

оказывается перед проблемой вероятностного

распределения потоков средств во

времени. Метод скорректированной по

риску ставки дисконтирования (risk-adjusted

discount

rate

method)

был изобретен как раз для того, чтобы

справляться с неопределенностью доходов

и расходов. В сущности, речь идет о

расширении метода оценки чистой

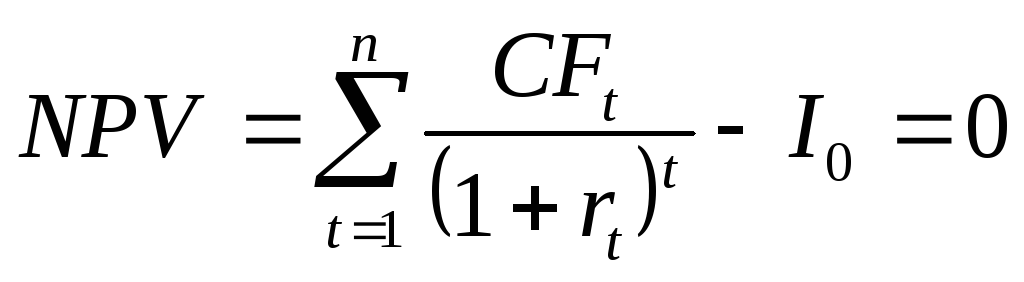

приведенной стоимости (NPV)

на ситуации неопределенности.

Соответствующее уравнение выглядит

так: NPV–

чистая приведенная стоимость

рассматриваемого инвестиционного

проекта;

![]() – поток будущих чистых поступлений

(медиана, или средняя, распределения

ожидаемых рискованных потоков средств

в период

– поток будущих чистых поступлений

(медиана, или средняя, распределения

ожидаемых рискованных потоков средств

в период

![]() ;

;

![]() – скорректированная по риску. Схема

управления рисками дисконтирования

будущих потоков средств; n

–

длительность жизни проекта;

– скорректированная по риску. Схема

управления рисками дисконтирования

будущих потоков средств; n

–

длительность жизни проекта;

![]() – сумма инвестируемых средств.

– сумма инвестируемых средств.

(1)

(1)

В

центре внимания этой модели находится

неопределенность будущих потоков

средств. Предполагается, что действительные

потоки средств окажутся распределенными

в некотором диапазоне. В уравнении (1) в

качестве наиболее характерного свойства

этого распределения выбрана медиана,

или средняя. Модель ничего не говорит

о том, как измерять риск будущих потоков

средств. Выбор метода оценки предоставлен

финансовому аналитику. Но модель дает

возможность проанализировать взаимосвязь

переменных. Если, например, инвестор

избегает риска, то на повышение

рискованности будущих доходов он

отвечает повышением ставки дисконтирования

![]() ,

чтобы

компенсировать

инвестиционный риск. Например, по

оценкам, новый продукт по данному

инвестиционному проекту может

производиться в течение четырех лет.

Текущая безрисковая ставка равна 22%.

Прогнозы

инфляции и экономического цикла

свидетельствуют о том, что премия за

риск должна составить 12%. Тогда норма

дисконта будет равна соответственно

22+12=34%. Использование повышенной ставки

дисконтирования (

,

чтобы

компенсировать

инвестиционный риск. Например, по

оценкам, новый продукт по данному

инвестиционному проекту может

производиться в течение четырех лет.

Текущая безрисковая ставка равна 22%.

Прогнозы

инфляции и экономического цикла

свидетельствуют о том, что премия за

риск должна составить 12%. Тогда норма

дисконта будет равна соответственно

22+12=34%. Использование повышенной ставки

дисконтирования (![]() )

уменьшает стоимость будущих доходов,

а это повышает вероятность того, что

чистая приведенная стоимость проекта

)

уменьшает стоимость будущих доходов,

а это повышает вероятность того, что

чистая приведенная стоимость проекта

![]() окажется отрицательной, и проект будет

отвергнут.

окажется отрицательной, и проект будет

отвергнут.

Недостатком

метода является необходимость оценки

величины ставки дисконтирования,

поскольку здесь приходится действовать

чисто субъективно. Таким образом, следует

научиться давать объективную оценку

значения

![]() ,

и в этом случае будет возможность

объективно оценивать рискованные

инвестиции.

,

и в этом случае будет возможность

объективно оценивать рискованные

инвестиции.

Метод достоверных эквивалентов (метод коэффициентов). В отличие от метода скорректированной по риску ставки дисконтирования, в этом методе осуществляется корректировка не нормы дисконта, а ожидаемых значений потоков платежей CFt путем ведения специальных понижающих коэффициентов (at).

СFt = at RCFt , at < 1 at = CFt / RCFt

CFt – величина чистых поступлений от безрисковых операций в период t;

RCFt – ожидаемая величина чистых поступлений от реализации проекта в период t.

Таким образом, осуществляется приведение ожидаемых поступлений к величине платежей, получение которых не вызывает сомнений, а величину которых можно рассчитать. На практике эти коэффициенты определяются при помощи метода экспертных оценок.

После того как значения коэффициентов получены, рассчитывают NPV и IRR для откорректированного потока платежей: NPV = (CFt at / (1 + r)t ) – I0,

Предпочтение отдается тому проекту, поток платежей которого обеспечивает получение большей величины NPV. Коэффициент аt в этом случае носит название коэффициента достоверности (определенности).

3. Анализ чувствительности критериев эффективности (NPV, IRR). Этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины? Рассмотрим шаги этого метода:

1. Задается взаимосвязь между исходными и результирующими показателями в виде математического уравнения или неравенства.

2. Определяется наиболее вероятное значение для исходных показателей и возможный диапазон их изменений.

3. Путем изменения значений исходных показателей исследуют их влияние на конечный результат.

Проект с меньшим NPV считается менее рискованным.

Чистый поток будущих поступлений CFt включает в себя в основном прибыль от реализации проекта и сумму амортизационных отчислений. Суть расчета величины коэффициента at заключается в оценке изменения CFt из-за изменения, например, величины выручки или элементов себестоимости под воздействием тех или иных факторов (изменения цены продукции, покупных материалов, комплектующих, расходов на оплату труда, ставки процента по кредитам и т.п.). Если инвестор избегает риска, то на повышение рискованности будущих доходов он отвечает повышением тех факторов, которые снижают величину CFt, чтобы компенсировать инвестиционный риск.

В анализ чувствительности (уязвимости) предлагается оценивать при последовательно-единичном изменении каждой переменной: когда одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, NPV). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую «матрицу чувствительности», позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели). В табл. 1-3 показана последовательность действий по анализу чувствительности.

Таблица 1 Ранжирование факторов, проверяемых на риск

|

Переменная (х) |

Изменение х, % |

Изменение NPV, % |

Отношение процента изменений NPV к проценту изменений х |

Рейтинг |

|

Ставка процента |

2 |

5 |

2,5 |

3 |

|

Оборотный капитал |

1 |

2 |

2 |

4 |

|

Остаточная стоимость |

3 |

6 |

2 |

4 |

|

Переменные издержки |

5 |

15 |

3 |

2 |

|

Объем продаж |

2 |

8 |

4 |

1 |

|

Цена реализации |

6 |

9 |

1,5 |

5 |