Питання для самоконтролю

Як відбувається визнання витрат?

Як здійснюється оцінка доходів?

Що являє собою різниця між справедливою вартістю та номінальною сумою компенсації?

Бібліографічний список до теми: [ 1-11, 11, 34, 46, 51, 53, 56, 57, 58]

3. Методичні рекомендації до практичних занять

Модуль 1. Облік і звітність за міжнародними стандартами

Змістовий модуль 1. Міжнародні стандарти обліку і звітності як економічна практика

Практичне заняття № 1

Тема 1. Міжнародні стандарти обліку і звітності в економічному житті суспільства

Мета: вивчити концептуальні та теоретичні засади міжнародної стандартизації фінансової звітності; призначення МСОЗ.

План заняття

Суть і значення міжнародних стандартів фінансової звітності.

Порядок створення МСОЗ.

Застосування МСОЗ в Україні

Методичні рекомендації до практичного заняття

Вивчення матеріалу рекомендовано здійснювати у такому порядку:

Проаналізувати склад та зміст рекомендованої літератури для більш глибокого розкриття окремих питань.

Уважно переглянути зміст та виділити потрібну інформацію.

Виконати ситуаційне завдання, дати відповіді на тести та відповісти на контрольні питання.

При опрацюванні першого питання необхідно визначити місце і роль міжнародних стандартів фінансової звітності у системі управління (в першу чергу, у системі обліку і контролю). Крім того, необхідно вивчити основні положення законодавчих, нормативних та інструктивних документів для формування економічної інформації в системі звітності. Необхідно засвоїти поняття – «міжнародні стандарти обліку і звітності (МСОЗ)», «стандартизація»,

Міжнародні стандарти фінансової звітності – стандарти, що затверджуються Радою з міжнародних стандартів бухгалтерського обліку (IASB), розташованою в Лондоні. Цю систему стандартизації відносять до англосаксонської традиції фінансового обліку. МСФЗ характеризуються як стандарти, що ґрунтуються на принципах (principles based standards), на відміну, наприклад, від прийнятої у США системи ГААП, яка визначається як стандарти, що грунтуються на правилах (rules based standards). Це означає, що стандартизація МСФЗ не ставить на меті деталізувати всі процедури та механізми фінансового обліку, в багатьох випадках віддаючи перевагу довірі до професійної самостійності бухгалтерів, які при вирішенні багатьох питань мають покладатися на службове сумління та особисті професійні судження.

Міжнародні стандарти (МСОЗ / МСБО) мають рекомендаційний характер і є міжнародним орієнтиром гармонізації та стандартизації бухгалтерського обліку і фінансової звітності в усьому світі. Багато країн приймають МСОЗ як базовий документ, на основі якого розробляють власні національні стандарти (табл. 3.1).

Таблиця 3.1

Ступінь застосування МСОЗ країнами світу

|

№ з/п |

Застосування МСОЗ та їх узгодження з національними стандартами |

Країна |

|

1 |

МСОЗ використовуються як національні стандарти з додатковими поясненнями |

Хорватія, Кіпр, Кувейт, Латвія, Мальта, Оман, Пакистан, Тринідад і Тобаго |

|

2 |

МСОЗ використовуються як національні стандарти; останні розробляються для об’єктів, що не охоплені МСОЗ |

Малайзія, Папуа-Нова Гвінея |

|

3 |

МСОЗ використовуються як національні стандарти, але в деяких випадках можуть бути модифіковані для місцевих умов |

Албанія, Бангладеш, Колумбія, Йорданія, Польща, Судан, Таїланд |

|

4 |

Національні стандарти розробляються окремо, але базуються на відповідних МСОЗ |

Чилі, Іран, Філіппіни, Словенія, Туніс |

|

5 |

Національні стандарти розробляються окремо, але базуються на аналогічних МСОЗ. Немає посилання на МСБО в національних стандартах, які можуть забезпечувати більший або менший вибір, ніж МСБО |

Україна, Бразилія, Чехія, Франція, Індія, Ірландія, Литва, Туреччина, ПАР, Словаччина, Швейцарія, Норвегія, Мексика |

|

6 |

Те саме, що п.5, але кожен стандарт включає положення, яке порівнює національний стандарт з відповідними МСБО |

Австралія, Данія, Гонконг, Італія, Нова Зеландія, Швеція, Югославія |

|

7 |

Національні стандарти розробляються окремо |

Австрія, Бельгія, Канада, Фінляндія, Німеччина, Японія, Корея, Люксембург, Іспанія, Великобританія |

|

8 |

Немає національних стандартів |

Румунія |

|

9 |

Національних стандартів немає, МСБО формально не прийняті, але звичайно використовуються |

Ботсвана, Лесото |

Як бачимо, найбільш численною є п’ята група країн, які використовують МСОЗ. До цієї групи країн належить і Україна, де фахівцями розроблена і впроваджується система національних положень (стандартів) бухгалтерського обліку. На основі МСОЗ це дасть змогу істотно поліпшити вітчизняний облік і звітність, сприятиме його відкритості й зрозумілості для внутрішніх і зовнішніх користувачів інформації, зокрема для іноземних інвесторів і кредиторів. У цілому МСОЗ – це гнучка, динамічна система, яка відіграє позитивну роль у вдосконаленні національного бухгалтерського обліку та фінансової звітності й інтеграції держави у світове співтовариство.

Рис. 1. Структура національної системи бухгалтерського обліку

Перелік національних Положень (стандартів) бухгалтерського обліку і їх кореспонденцію з МСОЗ подано в табл. 3.2.

Таблиця 3.2

Концептуальні відмінності між П(С)БО та МСОЗ

|

Принципи та припущення |

МСБО |

П(С)БО |

|

Безперервність |

Припускається, що у підприємства немає ні наміру, ні необхідності припиняти або істотно скорочувати свою діяльність у недалекому майбутньому |

Не всі підприємства реально використовують принцип безперервності при підготовці фінансових звітів: частина з них – на межі банкрутства, інші не можуть гарантувати стабільності діяльності підприємства у майбутньому. Крім того, негативна фінансова картина свідомо створюється через «особливості» оподаткування |

|

Стабільність облікової політики |

Облікова політика підприємства не зазнає будь-яких змін без явної необхідності |

Звітність ведеться відповідно до чинних законодавчих положень та норм, які постійно змінюються |

Продовження таблиці 3.2

|

Метод нарахування |

Доходи (витрати) підприємства відносяться на той період, в якому вони були фактично отримані (понесені) |

Доходи та витрати підприємства не завжди відносяться на ті періоди, в яких вони реально мали місце. Наприклад, П(С)БО не дозволяє оцінювати витрати, не підтверджені документально, незважаючи на те, що економічні вигоди, пов’язані з такими витратами, було вже отримано |

|

Суттєвість |

У звітність включаються тільки ті облікові позиції, які можуть вплинути на прийняття рішень |

Перелік статей звітності визначається Міністерством фінансів України. Процедури обліку деяких несуттєвих елементів є складними та обтяжливими для системи бухгалтерського обліку |

|

Перевага сутності над формою |

Результати операцій та угод відображаються відповідно до реального стану речей |

Відображення операцій та угод підпорядковується нормативним вимогам, таким чином, форма превалює над змістом |

|

Обачність (консерва- тивність) |

Вживаються всі необхідні заходи для зняття невизначеності, аби уникнути завищення активів чи доходів або заниження зобов’язань та витрат |

Принцип обачності використовується не завжди. Наприклад, принцип оцінки за найменшою із собівартості або ринкової вартості дуже рідко використовується в українській практиці |

Рис. 2. Система нормативного регулювання бухгалтерського обліку

При опрацюванні другого питання необхідно усвідомити порядок створення МСОЗ.

МСОЗ розробляються за участю бухгалтерів, фінансових аналітиків і інших користувачів фінансової звітності, представників ділового співтовариства, фондових бірж, регулятивних і юридичних органів, академічних кругів і інших зацікавлених фізичних осіб і організацій всього світу. Як пояснюється у Вступі до МСОЗ, зазвичай регламент діяльності по проектах передбачає наступні етапи:

Визначення проблем, що відносяться до запропонованої теми, аналіз можливості їх рішення на базі «Принципів складання і представлення фінансової звітності».

Вивчення вимог національних облікових стандартів і практики обліку, а також обмін думками з органами, що встановлюють ці стандарти.

Консультації з Консультативною радою з включення даної теми в план роботи СМСОЗ.

Створення консультативної групи за проектом.

Публікація «Дискусійного документа» (discussion document, DD) для відкритого обговорення.

Публікація для відкритого обговорення «Проекту стандарту» (exposure draft, ED), схваленого не менше ніж 9 членами Ради з міжнародних стандартів фінансової звітності (РМСФЗ), а також особливих думок членів РМСФЗ.

Публікація «Підстав для висновків» (у складі «Проекту стандарту»).

Аналіз всіх відгуків, що прийшли у встановлений термін на «Дискусійний документ» і «Проект стандарту».

Розгляд необхідності проведення публічного слухання і тестування, і при встановленні такої необхідності, проведення вказаних заходів.

10. Затвердження стандарту не менше ніж 9-ма членами РМСФЗ і включення в публікований стандарт будь-яких особливих думок членів РМСФЗ.

11. Публікація у складі стандарту «Підстав для висновків» і інших пояснень змісту етапів розробки даного стандарту і відкритих Коментарів до «Проекту стандарту».

На офіційному сайті РМСФЗ (www.iasb.org) публікуються Дискусійні документи (DD) і Проекти стандартів (ED).

Щодо третього питання, слід зазначити наступне. Наближення української системи обліку до МСОЗ розпочалося в 1998 році з прийняттям урядом Програми реформування системи бухобліку із застосуванням МСБО (рішення від 29.10.1998 р. № 1706)

В 1999 році було прийнято Закон «Про бухгалтерський облік та фінансову звітність в Україні», в статті першій якого міститься наступне положення:

«Національне положення (стандарт) бухгалтерського обліку — нормативно-правовий акт, затверджений Міністерством фінансів України, який визначає принципи та методи ведення бухгалтерського обліку та складання фінансової звітності, що не суперечать міжнародним стандартам». В 2007 році Кабінетом міністрів було затверджено стратегію застосування МСФЗ (розпорядження от 24.10.07 № 911-р). Одним з головних напрямків там було визначено «законодавче регулювання порядку застосування міжнародних стандартів, зокрема з 2010 року обов’язкове складення фінансової звітності та консолідованої фінансової звітності згідно з міжнародними стандартами підприємствами-емітентами, цінні папери яких перебувають у лістингу організаторів торгівлі на фондовому ринку, банками і страховиками, за власним рішенням іншими емітентами цінних паперів і фінансовими установами».

У 2010 році Державна комісія з цінних паперів та фондового ринку затвердила Порядок заповнення форм розкриття інформації та змін до них емітентами акцій та облігацій підприємств, які знаходяться у лістингу організатора торгівлі (Рішення Державної комісії з цінних паперів та фондового ринку від 22.06.2010 № 981). В цьому порядку вказано наступне: «Публічні акціонерні товариства додатково розкривають інформацію про свою діяльність на основі міжнародних стандартів бухгалтерського обліку». Цей Порядок набув чинності з 01.01.2011 р.

В червні 2011 року Верховна Рада приймає зміни до Закону «Про бухгалтерський облік та фінансову звітність в Україні». Відповідно до цих змін, публічні акціонерні товариства та фінансові установи повинні подавати звіти за МСОЗ. Зміни набувають чинності з 2012 року.

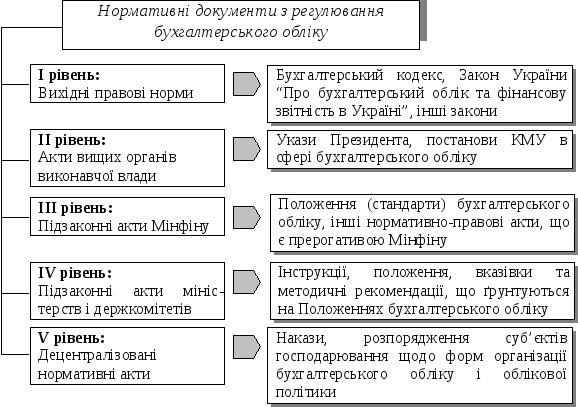

Основні групи положень (стандартів) бухгалтерського обліку та міжнародних стандартів фінансової звітності наведено на рис. 3.

Тести

1. Перелік суб’єктів господарювання, які повинні складати фінансову звітність та консолідовану фінансову звітність з 01.01.2012 р., повністю застосовуючи МСОЗ, що визначено ч. 2 ст. 121 ЗУ «Про бухгалтерський облік та фінансову звітність в Україні» включає:

а) публічні акціонерні товариства;

б) банки, страхові компанії;

в) підприємства, що здійснюють господарську діяльність за видами, перелік яких установлюється Кабінетом Міністрів України;

г) всі відповіді вірні.

2. Моделі організації бухгалтерського обліку, характерні для Бельгії та Німеччини, відрізняються за такими ознаками:

а) відмінності у функціонуванні політичних систем, відмінності в ефективності національних економік, відмінності у регламентації облікових принципів;

б) спільність рівня ефективності національних економік, відмін ності в пріоритетах щодо цільових користувачів інформації, докорінні відмінності у документуванні облікового процесу;

в) спільність рівня ефективності національних економік, відмін ності у регламентації облікових принципів, спільність у документу ванні облікового процесу.

3. Яке з визначень, національного положення (стандарту) є правильним:

а) це нормативно-правовий акт, затверджений Міністерством фінансів України, який визначає принципи та методи ведення бухгалтерського обліку і складання фінансової звітності, що не суперечать міжнародним стандартам;

б) це нормативно-правовий акт, затверджений Міністерством фінансів України, який визначає принципи та методи ведення бухгалтерського обліку та складання фінансової звітності, що відповідають міжнародним стандартам;

в) це нормативно-правовий акт, затверджений Міністерством фінансів України, який визначає порядок ведення бухгалтерського обліку і складання фінансової звітності, що не суперечать міжнародним стандартам?

4. Якщо 1 – це Указ Президента України «Про перехід України до загальноприйнятої у міжнародній практиці системи обліку та статистики», 2 – це Постанова Кабінету Міністрів України «Про затвердження Програми реформування системи бухгалтерського об ліку із застосуванням міжнародних стандартів», 3 – це Наказ Міністерства фінансів України «Про затвердження плану рахунків бухгалтерського обліку», 4 – це Постанова Кабінету Міністрів України «Про концепцію побудови національної статистики України та Державної програми переходу на міжнародну систему обліку та статистики» і 5 – це Закон України «Про бухгалтерський облік і фінансову звітність в Україні», то який з наведених порядків їх прийняття є хронологічно правильним:

а) 1,2,3,4,5;

б) 1,4,2,5, 3;

в) 2,1,4,5,3?

5. Яке з тверджень щодо СНР є правильним:

а) структурні елементи СНР є різними для різних країн, що пов’язано з відмінностями в їх економічному розвитку, структурах економік та облікових системах;

б) СНР включає не пов’язані між собою рахунки, що належать до різних видів економічної діяльності;

в) структурні елементи СНР є усталеними, а рахунки, що використовуються в рамках СНР, тісно пов’язані між собою?

6. Що є суттєвою відмінністю бухгалтерських рахунків та рахунків СНР:

а) у бухгалтерському обліку на рахунках відображають господарські операції операційного циклу, а в СНР – циклу кругообороту капіталу;

б) на відміну від бухгалтерських, у рахунків СНР права сторона називається «Ресурси», а ліва – «Використання»;

в) деякі рахунки СНР не мають балансуючих статей, оскільки самі є балансами, завдяки своєму змістові?

7. До якого класу належать рахунки СНР, що відображають показники виробництва, споживання і нагромадження:

а) першого;

б) другого;

в) третього?

8. Державне регулювання бухгалтерського обліку і фінансової звітності в Україні здійснюється на підставі:

а) Постанови Кабінету міністрів України «Про затвердження програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів»;

б) Конституції України;

в) Закону України «Про бухгалтерський облік і фінансову звітність в Україні».

9. Регулюванням питань методології бухгалтерського обліку та фінансової звітності в Україні займається:

а) бюджетних установ;

б) банків;

в) акціонерних товариств.

10. Розробку форм бухгалтерської звітності в Україні покладено на:

а) Методологічну раду з бухгалтерського обліку;

б) Міністерство фінансів;

в) Державний комітет статистики.