5.5. Международные источники финансирования

|

Виды международных источников финансирования

|

|

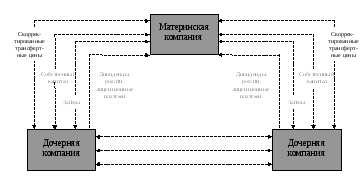

Внутренние источники финансирования - это внутренние денежные потоки, образующиеся в результате текущей деятельности материнской компании и ее дочерних предприятий (например, прибыль от операционной деятельности и неденежные отчисления – амортизация и списание нематериальных активов). Внутренние источники финансирования капитальных вложений могут осуществляться путем перемещения материнской компанией денежных потоков между дочерними подразделениями. |

Внутренние источники финансирования международных компаний

Международные источники финансирования капитала .

|

Правовые ограничения использования внутренних источников финансирования

|

|

Пути преодоления правовых ограничений

|

|

Внешние источники финансирования

|

Тема 6. Международный финансовый учет и налогообложение

План

6.1. Финансовый учет международных деловых операций.

6.2. Международное налогообложение.

6.1. Финансовый учет международных деловых операций

|

Цели международного финансового учета

|

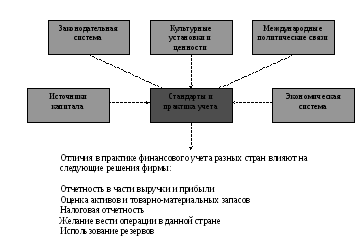

Факторы, влияющие на национальную систему учета

Основные международные различия в системах бухгалтерского учета

|

|

США |

Япония |

Великобри-тания |

Франция |

Германия |

Нидер-ланды |

Швейца-рия |

Канада |

Италия |

Бразилия |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Капитализация расходов на НИОКР |

Не разрешается |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Не разрешается |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Разрешается |

|

Переоценка долгосрочных активов |

Не разрешается |

Не разрешается |

Разрешается |

Разрешается |

Не разрешается |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Не разрешается |

Разрешается в определенных случаях |

Разрешается |

|

Оценка товарно-материальных запасов методом LIFO |

Разрешается |

Разрешается |

Разрешается, но применяется редко |

Разрешается |

Разрешается в определенных случаях |

Разрешается |

Разрешается |

Разрешается |

Разрешается |

Разрешается, но применяется редко |

|

Капитализация финансовой аренды |

Требуется |

Разрешается в определенных случаях |

Требуется |

Разрешается |

Разрешается в определенных случаях |

Требуется |

Разрешается |

Требуется |

Не разрешается |

Разрешается в определенных случаях |

|

Накопление пенсионных отчислений в течение трудового стажа |

Требуется |

Разрешается |

Требуется |

Разрешается |

Требуется |

Требуется |

Разрешается |

Требуется |

Разрешается |

Разрешается |

|

Отражение в балансе отсроченного налога |

Требуется |

Разрешается в определенных случаях |

Разрешается в определенных случаях |

Требуется |

Требуется в определенных случаях |

Требуется |

Разрешается |

Требуется |

Обычно требуется |

Требуется |

|

Трансляция иностранной валюты по методу текущего курса |

Требуется для иностранных фирм, у которых функциональная валюта отличается от валюты отчетности

|

Обычно требуется |

Требуется |

Требуется для самостоя-тельных зарубежных операций |

Разрешается |

Требуется для самостоя-тельных зарубежных операций |

Разрешается |

Требуется для самостоя-тельных зарубежных операций |

Требуется |

Требуется |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Слияние компаний без переоценки стоимости активов |

Требуется в определенных случаях |

Разрешается |

Требуется в определенных случаях |

Не разрешается |

Разрешается в определенных случаях |

Разрешается, но применяется редко |

Разрешается, но применяется редко |

Разрешается в редких случаях |

Разрешается в редких случаях |

Разрешается, но применяется редко |

|

Применение метода пропорцио-нального распределения прибылей при владении 20-50 % уставного капитала |

Требуется |

Требуется |

Требуется |

Требуется |

Требуется |

Требуется |

Разрешается в определенных случаях |

Требуется |

Разрешается |

Требуется |

Международный финансовый учет и налогообложение .

|

Отличия в практике учета

|

|

Основные проблемы финансового учета международных деловых операций

|